Компанийн өрсөлдөх чадварын дүн шинжилгээ. Барилгын аж ахуйн нэгжүүдийн өрсөлдөх чадварыг үнэлэх орчин үеийн аргуудын дүн шинжилгээ Барилгын зах зээл дэх өрсөлдөх чадварыг нэмэгдүүлэх шинжилгээ

4.1. Аж ахуйн нэгжийн өрсөлдөх чадварыг үнэлэх, дүн шинжилгээ хийх объектыг сонгох үндэслэл

Бидэнд ХХК-ийн өрсөлдөх чадварыг үнэлэх, дүн шинжилгээ хийх даалгавар өгсөн гэж бодъё. Барилгын материал" (цаашид судалгааны байгууллага гэх).

Судалгаанд хамрагдаж буй аж ахуйн нэгжийн товч тодорхойлолт

"Барилгын материал" ХХК нь зөвхөн Н хотод бүртгэлтэй бөгөөд үйл ажиллагаа явуулдаг бөгөөд үндсэн үйл ажиллагаа нь барилгын материалын үйлдвэрлэл, борлуулалт юм. Ажилчдын дундаж тоо- 175 хүн. Тус аж ахуйн нэгж нь тоосго, хуурай барилгын хольц, техник хэрэгсэл үйлдвэрлэдэг гурван бүтцийн хэлтэстэй. Үйлдвэрлэлийн нэгжүүд нь Н хотын орчимд байрладаг. Бэлэн бүтээгдэхүүнийг Н хотод байрлах ААН-ийн төв агуулахад хүргэдэг. Эдгээр бүтээгдэхүүний борлуулалтыг Барилгын материал ХХК-ийн борлуулалтын нэг хэлтэс гүйцэтгэдэг. Мөн аж ахуйн нэгж нь нэгдсэн харилцах данс, нягтлан бодох бүртгэлийн хэлтэс болон бусад удирдлагын төв байгууллагатай.

Өмнөх хэсгүүдэд дурдсанчлан, өрсөлдөх чадвар нь объектын имманент, объектив шинж чанар биш бөгөөд зөвхөн өрсөлдөөний нөхцөлд (өрсөлдөгчидтэй харьцуулахад) илэрхийлэлээ олдог. Тиймээс зарим өрсөлдөгчидтэй харьцуулахад аж ахуйн нэгжийн өрсөлдөх чадварын үзүүлэлтийн үнэ цэнэ нь бусад өрсөлдөгчидтэй харьцуулахад ижил үзүүлэлтийн үнэ цэнээс эрс ялгаатай байж болно. Тиймээс аж ахуйн нэгжийн өрсөлдөх чадварыг үнэлэхийн өмнө харьцуулах объектыг (өрсөлдөгч аж ахуйн нэгжүүд) зохих ёсоор сонгох үндэслэл бүхий зах зээл дэх өрсөлдөөний нөхцөл байдалд дүн шинжилгээ хийх шаардлагатай.

Энэхүү сонголтын мөн чанар нь судалж буй аж ахуйн нэгжтэй хамгийн их өрсөлдөж буй аж ахуйн нэгжүүдийг харьцуулах объект болгон авах явдал юм. Харьцуулах объектыг сонгох тодорхой сонголтууд нь дараах байдалтай байна.

Зах зээлийн сегментчилэл

Яриа энэ тохиолдолдГол нь өрсөлдөгч аж ахуйн нэгжүүд нэг зах зээл дээр ажиллаж, өөр хоорондоо өрсөлдөх ёстой. Үгүй бол харьцуулалт нь эдийн засгийн (болон математикийн) бүх утгыг алддаг. Ялангуяа бие биенээсээ нэлээд зайд байрладаг өрсөлдөгчдийг харьцуулах, (эсвэл) өөр өөр хэрэглэгчдэд бүтээгдэхүүн борлуулах нь утгагүй юм.

Бүтээгдэхүүний хүрээ

Өрсөлдөгч бараа (ажил, үйлчилгээ) үйлдвэрлэдэг ба (эсвэл) борлуулдаг аж ахуйн нэгжүүдийг харьцуулах ёстой. Бид “ижил төстэй” (“ижил төстэй”) бүтээгдэхүүн гэсэн нэр томъёог санаатайгаар ашигладаггүй. Зарим тохиолдолд гол нь ижил төстэй бүтээгдэхүүнээс илүү сольж болохуйц бүтээгдэхүүнийг санал болгодог өрсөлдөгчид юм. Эдгээртэй харьцуулах нь онцгой ач холбогдолтой байж болох юм.

Өрсөлдөгчдийн цар хүрээ

Борлуулалтын хэмжээ нь том хэмжээний дарааллаар ялгаатай аж ахуйн нэгжүүдийг харьцуулах нь зохисгүй юм. Харьцуулах хувиараа бизнес эрхлэгч, гутал засвар, оёдлын үйлчилгээ үзүүлдэг, гутлын үйлдвэртэй - энэ нь утгагүй юм. Гэхдээ харьцуулахдаа утга нь гарч ирнэ гэдгийг анхаарна уу гутлын үйлдвэролон зуун бизнес эрхлэгчдийн нэгдсэн үзүүлэлтээр.

Өрсөлдөгч аж ахуйн нэгжүүдийг сонгоход жагсаасан параметрүүд нь догматик биш гэдгийг бид онцолж байна. Аж ахуйн нэгжийн өрсөлдөх чадварыг үнэлэх, дүн шинжилгээ хийх зорилгоос хамааран аливаа өрсөлдөгчийн бүрэлдэхүүнийг бүрдүүлэхийг зөвшөөрдөг. Хамгийн гол нь энэ сонголт нь ухамсартай, үндэслэлтэй байх явдал юм.

Ингээд “Барилгын материал” ХХК руугаа буцъя.

Харьцуулах объектыг сонгох эхний хязгаарлалт нь хотын барилгын материалын зах зээл дэх үйл ажиллагааны хэрэгжилт юм N. Дараа нь, хүрээ, цар хүрээг харьцуулах шаардлагын дагуу өрсөлдөгчдийг сонгох шаардлагатай.

Хүснэгтэнд N хотын барилгын материалын зах зээлд үйл ажиллагаа явуулж буй аж ахуйн нэгжүүдийн талаархи мэдээллийг (хамгийн сүүлийн үеийн мэдээллээр). тайлант жил).

| Үгүй | Бизнес нэр | Хүрээ | Борлуулалтын сувгууд | Орлого, мянган рубль. |

| 1 | "Метизи" ХК | техник хангамж | том жижиг бөөний худалдаа | 57 643 |

| 2 | "Барилгын хольц" ХХК | барилгын хольц | жижиг бөөний худалдаа | 37 421 |

| 3 | ХК "Ханын блок" | хананы блок, барилгын хольц |

том жижиг бөөний худалдаа | 294 031 |

| 4 | "Цахилгаан бүтээгдэхүүн" ХК | цахилгаан холбох хэрэгсэл | том жижиг бөөний худалдаа | 108 195 |

| 5 | ХК "Химреактив" | лак, будаг | том жижиг бөөний худалдаа | 75 832 |

| 6 | "Тоног төхөөрөмжийн Артел" ХХК | техник хангамж | жижиг бөөний болон жижиглэнгийн худалдаа | 18 490 |

| 7 | "Тоосгоны үйлдвэр" ХК | тоосго | том жижиг бөөний худалдаа | 96 368 |

| 8 | "Стройснабкомплект" ХК | аливаа барилгын материал | том жижиг бөөний худалдаа, жижиглэнгийн сүлжээ |

476 530 |

| 9 | "Строитель" ХХК | аливаа барилгын материал | жижиглэнгийн сүлжээ | 26 388 |

| 10 | "Шлакоблоки" ХХК | хананы блокууд | жижиг бөөний худалдаа | 22 436 |

| 11 | "Барилгын материал" ХХК (Сургалтын аж ахуйн нэгж) |

тоосго, техник хангамж, барилгын хольц |

том жижиг бөөний худалдаа | 254 982 |

| 12 | Бусад аж ахуйн нэгжүүд | тоосго, техник хангамж, барилгын хольц |

жижиг бөөний болон жижиглэнгийн худалдаа | 24 923 |

| Барилгын материалын зах зээлд нийт | 1 493 239 | |||

Тооцооллын үр дүнгээс харахад судалгаанд хамрагдаж буй аж ахуйн нэгжийн 2009 онд бий болсон өрсөлдөх чадварын түвшин доогуур байгаа нь үр ашиг багатай гэж тодорхойлогддог. үйлдвэрлэлийн үйл явц, зах зээлийн байр суурь хангалтгүй: өрсөлдөх чадварын ерөнхий түвшинг бүрдүүлэхэд өрсөлдөх чадварын эх үүсвэрийн нөлөөг тодорхойлдог коэффициент хоёулаа нэгээс доогуур байна. Ийнхүү 2009 онд үйл ажиллагааны үр ашгийн коэффициентийн утга 0.894; стратегийн байрлал - 0.905.

Үйл ажиллагааны үр ашгийн харьцаа, стратегийн байршлын динамик байдалд дүн шинжилгээ хийх нь 2006-2009 онуудад гэж хэлэх боломжийг бидэнд олгодог. үйл ажиллагааны үр ашгийн коэффициент 1.083-аас 0.894 (17.5%) болж, стратегийн байршлын коэффициент 1.032-аас 0.905 (12.3%) болж буурсан. Ийнхүү 2007 оноос хойш ажиглагдаж буй "Барилгын материал" ХХК-ийн өрсөлдөх чадварын түвшний сөрөг динамик нь өрсөлдөх чадварын хоёр эх үүсвэрийн үзүүлэлтүүд буурсантай холбоотой юм.

Судалгаанд хамрагдаж буй аж ахуйн нэгжийн өрсөлдөх чадварыг харьцуулах объектын (үзүүлэлтүүд) шинжилгээнд шилжүүлье. К о– судалж буй аж ахуйн нэгжийн эдийн засгийн үйл ажиллагааны үр ашгийн коэффициент ба К сӨгөгдлийн дагуу түүврийн эдийн засгийн үйл ажиллагааны үр ашгийн коэффициент) нь аж ахуйн нэгжийн өрсөлдөх чадварын динамик хүчин зүйлийг тэдгээрийн үүссэн газар: дүн шинжилгээ хийж буй аж ахуйн нэгж эсвэл өрсөлдөгчийн хувьд нутагшуулах боломжийг олгоно.

Бизнесийн үр ашгийн коэффициентүүдийн одоогийн утгыг үнэлэх нь 2009 онд "Барилгын материал" ХХК-ийн өрсөлдөх чадварын түвшин доогуур байгаа нь бизнесийн үйл ажиллагааны үр ашиг маш бага байсантай холбоотой гэж дүгнэх боломжийг бидэнд олгодог. Ийнхүү 2009 онд энэ үзүүлэлтийн утга нэгээс арай давж, 1.020 болж байна. Өрсөлдөгчдийн түүврийн тухайд харгалзах нэгдсэн үзүүлэлт өндөр түвшинд байгаа бөгөөд 1.261 байна.

Харж буй коэффициентүүдийн динамикийн дүн шинжилгээ нь 2007-2009 онд судалж буй аж ахуйн нэгжийн өрсөлдөх чадвар буурсан болохыг харуулж байна. түүний эдийн засгийн үйл ажиллагааны үр ашиг мэдэгдэхүйц буурсан (2006 оны түвшинтэй харьцуулахад 16.0%), өрсөлдөгчдийн эдийн засгийн үйл ажиллагааны үр ашиг нэмэгдэж байгаатай холбоотой (заасан хугацаанд 16.1% -иар мэдэгдэхүйц өссөн). Бид өрсөлдөгчдийн бизнесийн үйл ажиллагааны үр ашгийг нэмэгдүүлээгүй гэдгийг бид тэмдэглэж байна.

Дараагийн шатанд бид эдийн засгийн үйл ажиллагааны үзүүлэлтүүдийн хүрээнд судалж буй аж ахуйн нэгжийн өрсөлдөх чадварын динамикийн хүчин зүйлийн шинжилгээг хийнэ. Хүчин зүйлийн шинжилгээний математик загвар болгон бид илэрхийлэл (3.2.13) авдаг.

"Барилгын материал" ХХК-ийн өрсөлдөх чадварын түвшний хамгийн дээд утга нь 2006 онд ажиглагдсан. Бид заасан оныг харьцуулалтын суурь болгон авч, эдийн засгийн үйл ажиллагааны өнөөгийн үзүүлэлтүүдийг ( rТэгээд I) үндсэн үзүүлэлтүүдтэй (шалгуур үзүүлэлтүүд нь өмнө нь аль хэдийн тооцоологдсон байсан). Өрсөлдөгчийн үзүүлэлтүүдийн хувьд ( РТэгээд би с), "урвуу" өсөлтийн хурдыг тодорхойлдог, өөрөөр хэлбэл 2006 оны утгууд нь одоогийн утгыг илэрхийлдэг. Тооцооллын үр дүнг доор үзүүлэв.

| Индекс | Жил | Өсөлт | Өсөлтийн хувь, % | |

| 2009 | 2006 | |||

| r | 1,042 | 1,133 | -0,091 | -8,0 |

| vI | 0,979 | 1,072 | -0,093 | -8,7 |

| R* | 1,166 | 1,046 | -0,120 | -10,3 |

| vI s * | 1,081 | 1,038 | -0,043 | -4,0 |

| К | 0,809 | 1,118 | -0,309 | -27,7 |

Хүчин зүйлийн шинжилгээний үр дүн нь судалгаанд хамрагдаж буй аж ахуйн нэгжийн өрсөлдөх чадварын түвшин (27.7%) буурсан нь түүний үйл ажиллагааны үр ашиг (8.0%) буурсан, борлуулалтын сөрөг динамик (өсөлт) зэргээс шалтгаална. 8.7%), мөн түүнчлэн (хамгийн их хэмжээгээр!) өрсөлдөгчдийн үйл ажиллагааны үр ашгийг нэмэгдүүлэх замаар (10.3%). Өрсөлдөгчдийн борлуулалтын хэмжээ нэмэгдсэн нь дүн шинжилгээ хийж буй аж ахуйн нэгжийн өрсөлдөх чадварын түвшин буурахад бага зэрэг сөрөг нөлөө үзүүлсэн (4.0%).

Хүчин зүйлийн шинжилгээний үр дүнгээс ялгаатай нь Барилгын материал ХХК-ийн өрсөлдөх чадварын түвшин буурч байгаа нь зөвхөн судалж буй аж ахуйн нэгжийн үзүүлэлтүүд буурсантай холбоотой болохыг дахин сануулъя. Өрсөлдөгчдийн үзүүлэлтүүд мэдэгдэхүйц сайжирсан (ялангуяа түүвэр дэх үйл ажиллагааны үр ашиг).

Тиймээс өрсөлдөх чадварыг салбарын үзүүлэлтүүдтэй харьцуулан үнэлж, дүн шинжилгээ хийх нь дүн шинжилгээ хийж буй аж ахуйн нэгжийн өрсөлдөх чадварын түвшин доогуур байгаа талаар таагүй дүгнэлтийг батлах боломжийг олгодог.

Түүгээр ч зогсохгүй, хэрэв бид өмнө нь "Барилгын материал" ХХК-ийн өрсөлдөх чадварын түвшин буурсан нь үндсэндээ судалж буй аж ахуйн нэгжийн үр дүн муудсантай холбоотой гэсэн дүгнэлтэд хүрсэн бол одоо гүйцэтгэл сайжирч байгаатай холбогдуулан үүнийг хэлэхээс өөр аргагүй боллоо. өрсөлдөгчдийн үзүүлэлтүүд. Тиймээс, хэрэв судалж буй аж ахуйн нэгж 2006 оноос хойш орлогын хэмжээгээр "гэвсэлж" байгаа бол ойролцоогоор 250 мянган рубль болно. Жилд энэ үзүүлэлтийг дөрвөн жилийн хугацаанд ердөө 5% -иар (243,951-ээс 254,982 мянган рубль хүртэл) өсгөж, дараа нь салбарын гол өрсөлдөгчдийн бүлэг тогтоосон хугацаанд орлогын хэмжээг 60% -иар (602,358-аас 961,993 мянган рубль хүртэл) нэмэгдүүлэв. . Үүний зэрэгцээ "Барилгын материал" ХХК-ийн үйлдвэрлэлийн ашигт ажиллагаа (үйл ажиллагааны үр ашиг) 2009 онд 4.2% болж буурсан бол түүврийн ижил үзүүлэлт 2009 онд 16.6% болж өссөн байна.

Дээрх нь судалж буй аж ахуйн нэгжийн өрсөлдөх чадварын түвшний сөрөг динамикийн сөрөг үнэлгээг улам дордуулж, өрсөлдөх чадварыг нэмэгдүүлэх арга хэмжээг яаралтай боловсруулж, хэрэгжүүлэх шаардлагатай байгааг дахин онцолж байна.

Судалгаанд хамрагдаж буй аж ахуйн нэгжийн өрсөлдөх чадварын үзүүлэлтүүдийн цаашдын дүн шинжилгээ хийх чиглэлүүдийн дотроос тусдаа үйл ажиллагааны төвүүдийн хүрээнд өрсөлдөх чадварын коэффициентийн аналитик задрал, түүнчлэн зардлын бүрэлдэхүүн хэсгүүдийн үйл ажиллагааны үр ашгийн коэффициентийг тэмдэглэх нь зүйтэй.

4.4. Аж ахуйн нэгжийн өрсөлдөх чадварын дүн шинжилгээ

"Барилгын материал" ХХК-ийн өрсөлдөх чадварт гүнзгий дүн шинжилгээ хийж, сайжруулах нөөцийг тодорхойлохын тулд цаашид судалж буй аж ахуйн нэгжийн өрсөлдөх чадварын коэффициентийг (салбарын үзүүлэлтүүдтэй харьцуулан) аналитик задралыг "Салбарын үзүүлэлтүүд"-ийн дагуу гүйцэтгэхийг санал болгож байна. Өмнө нь санал болгож буй алгоритмууд.

Юуны өмнө хийгдэж буй аналитик задралын чиглэл, дарааллыг тодорхойлох шаардлагатай. Энэ үүднээс судалгаанд хамрагдаж буй аж ахуйн нэгжийн өнгөрсөн тайлангийн жилийн орлогын 60 гаруй хувийг тоосго үйлдвэрлэх, борлуулах замаар бүрдүүлсэн; ойролцоогоор 25% - техник хангамж; 15% - хуурай барилгын хольц. Эдгээр төрлийн үйлдвэрлэлийг "үйл ажиллагааны төв" болгон хүлээн авахыг санал болгож байна, үүний хүрээнд аналитик задрал хийх болно. Үүний үндсэн дээр "Тоосгоны үйлдвэр" ХК (тоосгоны үйлдвэрлэлтэй харьцуулахад), "Техник хангамж" ХК (техникийн үйлдвэрлэлтэй харьцуулахад), "Барилгын хольц" ХХК (үйлдвэрлэлийн үйлдвэрлэлтэй харьцуулахад) логик юм. барилгын хольц) харгалзах үйл ажиллагааны төв болгон. ).

Тиймээс "Барилгын материал" ХХК-ийн 2009 оны өрсөлдөх чадварын түвшинг эхлээд тусдаа үйл ажиллагааны төвүүдийн (бүтээгдэхүүний төрлөөр нь бүтцийн хуваагдал) шинжилж, дараа нь үйл ажиллагааны үр ашгийн коэффициентийн аналитик задралыг хэрэгжүүлэхийг санал болгож байна. "Асуудал" гэсэн хэсгүүдэд. Өрсөлдөх чадварын коэффициентийг тусдаа үйл ажиллагааны төвүүдийн хүрээнд шинжлэхийн тулд дараах анхны өгөгдөл хэрэгтэй болно.

Судалгаанд хамрагдаж буй аж ахуйн нэгжийн хувьд:

(мянган рубль.)

| Жил | Орлого | Зардал | Цэвэр ашиг | |

| Тоосго | 2008 | 187 104 | --- | --- |

| 2009 | 158 415 | 163 360 | -4 945 | |

| Техник хангамж | 2008 | 50 037 | --- | --- |

| 2009 | 61 106 | 51 648 | 9 458 | |

| Барилгын хольц | 2008 | 28 846 | --- | --- |

| 2009 | 35 461 | 29 673 | 5 788 | |

| Барилгын материал ХХК-ийн нийт | 2008 | 265 987 | --- | --- |

| 2009 | 254 982 | 244 681 | 10 301 |

Тоосгоны үйлдвэрлэлийн хэлтсийн ашиггүй байдал нь шууд тодорхой харагдаж байна. Эндээс харахад ямар ч дүн шинжилгээгүй байсан ч аль хэлтэс нь аж ахуйн нэгжийн өрсөлдөх чадварыг бууруулдаг нь тодорхой харагдаж байна. Гэсэн хэдий ч "Барилгын материал" ХХК-ийн удирдлагууд дэлхийн эдийн засгийн хямралын үр дагавар болох түр зуурын алдагдал, борлуулалтын хэмжээ буурч, бүх тоосго үйлдвэрлэгчдийн дунд ажиглагдаж байна гэж бид өмнө нь хэлсэн. За ингээд өрсөлдөгчид яаж байгааг харцгаая.

(мянган рубль.)

| Тусдаа үйл ажиллагааны төв | Жил | Орлого | Зардал | Цэвэр ашиг |

| "Тоосгоны үйлдвэр" ХК | 2008 | 81 457 | --- | --- |

| 2009 | 96 368 | 82 543 | 13 825 | |

| "Метизи" ХК | 2008 | 47 927 | --- | --- |

| 2009 | 57 643 | 48 829 | 8 814 | |

| "Барилгын хольц" ХХК | 2008 | 30 628 | --- | --- |

| 2009 | 37 421 | 31 567 | 5 854 | |

| Бусад өрсөлдөгчид | 2008 | 662 642 | --- | --- |

| 2009 | 770 561 | 661 898 | 108 663 | |

| Нийт дээж | 2008 | 822 654 | --- | --- |

| 2009 | 961 993 | 824 837 | 137 156 |

Эдгээр өрсөлдөгчдийн 2009 оны орлогын нийт эзлэх хувь нь түүврийн орлогын 20 хувиас хэтрэхгүй байгааг анхаарна уу. Ийм сонголт хэр зөв бэ? Манай тохиолдолд харьцуулалтын хүчин төгөлдөр байдал нь төрөл бүрийн ижил төстэй байдлаас гадна харьцуулалт хийхээр сонгосон өрсөлдөгчдийн техник, эдийн засгийн үндсэн үзүүлэлтүүд (ашигт ажиллагаа, борлуулалтын хэмжээ динамик) нь харьцуулалтаас арай өндөр байгаатай холбоотой юм. дээжийн дундаж.

Анхны өгөгдөл дээр үндэслэн бид өрсөлдөх чадварын үзүүлэлтүүдийг тусдаа үйл ажиллагааны төвүүдийн хүрээнд тооцдог. Тусдаа үйл ажиллагааны төв бүрийн өрсөлдөх чадварыг түүврээс харгалзах өрсөлдөгчтэй харьцуулахад тооцоолсонтой ижил аргаар хийгддэг. Тооцооллын үр дүнг дараах хүснэгтэд нэгтгэн харуулав.

| Тусдаа үйл ажиллагааны төв | Үзүүлэлтүүд | ||||

| К р л | К И л | К о л | К с л | К л | |

| Тоосго | 0,831 | 0,846 | 0,892 | 1,270 | 0,703 |

| Техник хангамж | 1,002 | 1,008 | 1,307 | 1,295 | 1,010 |

| Барилгын хольц | 1,008 | 1,003 | 1,325 | 1,310 | 1,011 |

| Барилгын материал ХХК-ийн хувьд * | 0,894 | 0,905 | 1,020 | 1,261 | 0,809 |

Тодорхой болгохын тулд тооцооллын үр дүнг диаграмм хэлбэрээр үзүүлэв.

Энд жингийн коэффициентүүдийн хүснэгт байна Y лТэгээд А л(3.3.12) ба (3.3.16)-ын дагуу). Дээр дурдсан томьёоны нарийн төвөгтэй, холбогдох тооцоолол нь цаг хугацаа их шаарддаг гэж үзэж байгаа хүмүүсийн хувьд бид үүнийг хийх шаардлагагүй гэдгийг батлахыг яаравчлав. Эдгээр тооцоо нь аж ахуйн нэгжийн өрсөлдөх чадварыг шинжлэх үүднээс мэдээллийн үнэ цэнэгүй болно. Тодорхойлсон жингийн коэффициентүүдАж ахуйн нэгжийн өрсөлдөх чадварын анхны үзүүлэлтийг задлах зөвийг математикийн баталгаажуулах зорилгоор зөвхөн лавлагааны зорилгоор өгсөн болно.

| Тусдаа үйл ажиллагааны төв | Үзүүлэлтүүд | |||

| Y л | А л | Y л x А л | Y л x А л x К л | |

| Тоосго | 0,668 | 1,070 | 0,715 | 0,503 |

| Техник хангамж | 0,214 | 0,899 | 0,192 | 0,194 |

| Барилгын хольц | 0,123 | 0,903 | 0,111 | 0,113 |

| Барилгын материал ХХК-ийн нийт ( TO= ∑ Y л x А л x К л) | 0,809 | |||

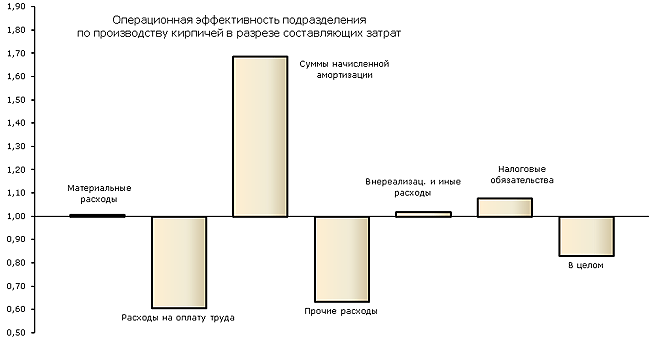

Хүлээн авсан үр дүнд дүн шинжилгээ хийснээр бид тоног төхөөрөмж, барилгын хольц үйлдвэрлэх хэлтсийн өрсөлдөх чадвар дундаж түвшинд (нэгээс арай илүү) байна гэж дүгнэж болно. Тоосгоны үйлдвэрлэлийн хувьд энэ хэлтсийн өрсөлдөх чадварын коэффициент ердөө 0.703 байгаа нь өрсөлдөх чадвар нь маш бага байгааг харуулж байна. "Барилгын материал" ХХК-ийн өрсөлдөх чадвар доогуур байгаа нь тоосгоны үйлдвэрлэлийн салбарын үйл ажиллагаа туйлын сул байгаатай холбоотой гэж үзэж болно.

Үйл ажиллагааны үр ашгийн коэффициент (0.831) ба стратегийн байршлын коэффициент (0.846) хоёулаа хангалтгүй байгааг анхаарна уу. Эдгээр коэффициентуудын бага утга нь өрсөлдөх чадварын хоёр эх үүсвэрийн хувьд өрсөлдөгчдөөсөө үндсэн хоцрогдолтой байгааг харуулж байна: тоосгоны үйлдвэрлэлийн хэлтэс 2009 онд алдагдалд орж, үйлдвэрлэлийн хэмжээ буурсан байна. Үүний зэрэгцээ, харьцуулах объектын хүрээнд авч үзэж буй тусдаа үйл ажиллагааны төвийн өрсөлдөх чадварын дүн шинжилгээ нь тоосгоны үйлдвэрлэлийн хэлтсийн эдийн засгийн үйл ажиллагааны бага коэффициент (0.892) нь харьцангуй өндөр коэффициенттэй холбоотой байгааг харуулж байна. "Тоосгоны үйлдвэр" ХК-ийн эдийн засгийн үйл ажиллагаа (1.270), энэ нь өнөөгийн нөхцөл байдлын ноцтой байдлыг дахин нэг удаа онцолж байна.

Хямрал бүх тоосго үйлдвэрлэгчдэд нөлөөлсөн гэсэн судалгаанд хамрагдаж буй аж ахуйн нэгжийн удирдлагын хувилбар батлагдаагүй нь ойлгомжтой. Хямрал юуны түрүүнд өрсөлдөх чадваргүй аж ахуйн нэгжүүдийн үйл ажиллагаанд нөлөөлсөн нь одоо тодорхой болж байна. Энэ нь харамсалтай нь манай аж ахуйн нэгж болж хувирав.

Тиймээс "Барилгын материал" ХХК-ийн өрсөлдөх чадвар бага байгаа нь тоосго үйлдвэрлэлийн хэлтсийн алдагдал, борлуулалтын хэмжээ буурсантай холбоотой юм. Тиймээс, тухайн нэгжтэй холбоотой хямралын эсрэг арга хэмжээ авснаар судалж буй аж ахуйн нэгжийн өрсөлдөх чадварыг нэмэгдүүлэх боломжтой юм.

Үйлдвэрлэлийн ашиг бага байгаа шалтгааныг тодорхойлохын тулд "асуудал" хэлтсийн үйл ажиллагааны үр ашгийн харьцааг зардлын бүрэлдэхүүн хэсгүүдийн хувьд шинжлэх шаардлагатай. Зардлын аль ч ангиллыг зардлын бүрэлдэхүүн хэсэг болгон ашиглаж болно гэдгийг тайлбарлая: зардлын элементүүдээр, зардлын тооцооны зүйлээр; эсвэл шинжилгээний зорилгоос хамааран зардлын өөр бүлэг.

Манай тохиолдолд зардлын ангиллыг үндэслэнэ эдийн засгийн элементүүдзардал (анхны мэдээллийн эх сурвалж – маягт No5 “Балансын хавсралт”). Үүнээс гадна "Үйл ажиллагааны бус болон бусад зардал", бүтээгдэхүүн үйлдвэрлэх, борлуулах зардалтай холбоогүй зардал (төлөх хүү, бусад зардал гэх мэт), мөн "Татварын үүрэг" гэсэн хоёр нэмэлт бүрэлдэхүүн хэсгийг оруулсан. . Нэмэлт бүрэлдэхүүн хэсгүүдийн зардлын дүнгийн талаархи анхны мэдээллийн эх сурвалж нь "Ашиг, алдагдлын тайлан" №2 маягт юм.

Тиймээс, тоосго үйлдвэрлэх хэлтэс ба түүний харгалзах "Тоосгоны үйлдвэр" ХК-ийн зардлыг дараахь бүрэлдэхүүн хэсгүүдийн хослолоор танилцуулж болно.

(мянган рубль.)

| Зардлын бүрэлдэхүүн хэсгүүд | Тусдаа үйл ажиллагааны төв | |

| Тоосго | "Тоосгоны үйлдвэр" ХК | |

| Материаллаг зардал | 70 402 | 43 171 |

| Хөдөлмөрийн зардал | 55 687 | 20 537 |

| 2 589 | 2 657 | |

| бусад зардал | 23 226 | 8 953 |

| 7 859 | 4 868 | |

| Татварын үүрэг | 3 597 | 2 357 |

| Нийт зардал | 163 360 | 82 543 |

Дараа нь (3.3.24) ба (3.3.25) илэрхийллийн дагуу бид зардлын бүрэлдэхүүн хэсэг бүрийн үйл ажиллагааны үр ашгийн үзүүлэлтүүдийг тодорхойлно. r iТэгээд R i). Тооцоолсон утгуудын харьцаа (илэрхийлэл (3.3.32)) нь зардлын бүрэлдэхүүн хэсэг бүрийн харьцангуй үр ашгийг тодорхойлох боломжийг олгодог. к би). Тусдаа үйл ажиллагааны төвийн үйл ажиллагааны үр ашгийн коэффициентийг хувийн гүйцэтгэлийн үзүүлэлтүүдээс "бүрдүүлдэг". Үүний үр дүнд харьцангуй үр ашгийн тодорхой үзүүлэлтүүдийг үнэлэх замаар бид бүхэлдээ хэлтсийн үйл ажиллагааны үр ашиг бага байгаа шалтгааныг тодорхойлох боломжтой болно. Харьцангуй үр ашгийн хэсэгчилсэн утгыг үнэлэх шалгуурууд ( к би) нь аж ахуйн нэгжийн үйл ажиллагааны үр ашгийг бүхэлд нь үнэлэхтэй төстэй: зорилтот функц нь хамгийн их. Түүнээс гадна, хэрэв тооцоолсон утга нь нэгээс их байвал зардлын бүрэлдэхүүн хэсгийн харьцангуй үр ашиг нь өрсөлдөгчийнхөөс өндөр байна. Харин ч эсрэгээрээ.

| Зардлын бүрэлдэхүүн хэсгүүд | Үзүүлэлтүүд | ||

| r i | R i | к би | |

| Материаллаг зардал | 2,250 | 2,232 | 1,008 |

| Хөдөлмөрийн зардал | 2,845 | 4,692 | 0,606 |

| Хуримтлагдсан элэгдлийн дүн | 61,188 | 36,269 | 1,687 |

| бусад зардал | 6,821 | 10,764 | 0,634 |

| Үйл ажиллагааны бус болон бусад зардал | 20,157 | 19,796 | 1,018 |

| Татварын үүрэг | 44,041 | 40,886 | 1,077 |

| Ерөнхийдөө тусдаа үйл ажиллагааны төвийн хувьд | 0,970 | 1,167 | 0,831 |

Тодорхой болгохын тулд тооцооллын үр дүнг диаграмм хэлбэрээр үзүүлэв.

Бид мөн жингийн коэффициентүүдийн утгыг өгдөг γ би(3.3.33) илэрхийллийн дагуу). Тодорхойлсон жингийн коэффициентүүд нь зөвхөн лавлагааны зорилгоор (үйл ажиллагааны үр ашгийн анхны үзүүлэлтийн алгебрийн задралын зөвийг математикийн баталгаа болгон) өгдөг бөгөөд тэдгээрийг биелүүлэх шаардлагагүй гэдгийг дахин сануулъя.

| Зардлын бүрэлдэхүүн хэсгүүд | Үзүүлэлтүүд | ||

| к би | γ би | к би x γ би | |

| Материаллаг зардал | 1,008 | 0,1373 | 0,1384 |

| Хөдөлмөрийн зардал | 0,606 | 0,2283 | 0,1384 |

| Хуримтлагдсан элэгдлийн дүн | 1,687 | 0,0821 | 0,1384 |

| бусад зардал | 0,634 | 0,2185 | 0,1384 |

| Үйл ажиллагааны бус болон бусад зардал | 1,018 | 0,1360 | 0,1384 |

| Татварын үүрэг | 1,077 | 0,1285 | 0,1384 |

| Ерөнхийдөө тусдаа үйл ажиллагааны төвийн хувьд ( К р л= ∑к би x γ би) | 0,831 | ||

Зардлын бүрэлдэхүүн хэсгүүдийн харьцангуй үр ашгийн үзүүлэлтүүдийн үнэлгээ нь тоосгоны үйлдвэрлэлийн нэгжийн үйл ажиллагааны үр ашгийн түвшин доогуур байгаа нь хөдөлмөрийн зардал, түүнчлэн бусад зардлын үр ашиг багатай холбоотой гэж дүгнэх боломжийг олгодог. Өөрөөр хэлбэл, хэлэлцэж буй хэлтэс дэх эдгээр бүрэлдэхүүн хэсгүүдийн зардлын түвшин өрсөлдөгчдөөс өндөр байна. Элэгдлийн шимтгэл нь харьцангуй өндөр үр ашгийг харуулж байна. Үлдсэн зардлын бүрэлдэхүүн хэсгүүд нь дундаж харьцангуй үр ашигтай байдаг (тэдгээрийн үнэ цэнэ нь нэгдмэл байдлаас тийм ч их ялгаатай биш). Тиймээс тоосго үйлдвэрлэх үйл ажиллагааны үр ашгийг нэмэгдүүлэх гол нөөц бол хөдөлмөрийн зардал болон бусад зардлыг оновчтой болгох явдал юм.

Ингээд тоймлон хүргэе. "Барилгын материал" ХХК-ийн өрсөлдөх чадварт гүнзгий дүн шинжилгээ хийхэд судалгаанд хамрагдаж буй аж ахуйн нэгжийн өрсөлдөх чадвар бага байгаа нь борлуулалтын хэмжээ буурч, тоосгоны үйлдвэрлэлийн хэлтсийн эдийн засгийн үр ашиг муутай холбоотой болохыг харуулж байна. Энэ хэлтсийн үйл ажиллагааны үр ашиг хангалтгүй байгаа нь эргээд "Хөдөлмөрийн зардал" ба "Бусад зардал" гэсэн элементүүдийн зардлын өндөр түвшний үр дагавар юм.

Ингээд бид судалгааныхаа явцад Барилгын материал ХХК-ийн өрсөлдөх чадвар муу байгаа шалтгааныг нутагшуулж чадсан. Тодорхойлсон шалтгааныг арилгах нь судалж буй аж ахуйн нэгжийн өрсөлдөх чадварыг нэмэгдүүлэх арга зам юм. Энэ утгаараа тоосгоны үйлдвэрлэлийн нэгжийн эдийн засгийн үйл ажиллагааны сөрөг үр дүнгийн шалтгаан, юу болж байгаагийн үндсэн шалтгаан юу вэ: зохион байгуулалт, үйлдвэрлэлийн технологийн түвшин доогуур байгаа эсэх зэрэг асуултад хариулах нь нэн чухал юм. өндөр өртөг, борлуулалтын үнэ өндөр, борлуулалтын хэмжээ бага байдаг; эсвэл эсрэгээр борлуулалт бага байгаа нь хүчин чадлын ашиглалт бага, нэгжийн өртөг өндөр, санхүүгийн сөрөг үр дагаварт хүргэдэг. Үндсэн шалтгаануудын талаарх асуултын хариултаас хамааран хямралын эсрэг зохих арга хэмжээг боловсруулах ёстой.

Асуултанд хариулахын тулд үүнийг анхаарч үзээрэй даатгалын шимтгэлЦалингийн санд хуримтлагдсан төсвөөс гадуурх сангууд "Бусад зардал" гэсэн хэсэгт багтсан болно. Тиймээс харьцангуй үр ашиг багатай гэж үзэж болно ( өндөр түвшин) бусад зардал нь хөдөлмөрийн өндөр зардлын үр дагавар юм. Нэмж дурдахад, элэгдлийн шимтгэлийн түвшин бага байгааг бид тэмдэглэж байгаа нь харгалзах зардлын элементийн харьцангуй өндөр үр ашгаас харагдаж байна. Энэ нь тоосгоны үйлдвэрлэлийн хэлтсийн үндсэн хөрөнгийн үнэ цэнэ (технологийн тоног төхөөрөмж) нь харгалзах өрсөлдөгчийнхөөс доогуур байгаатай холбоотой байж болно. Дээр дурдсан бүх зүйлээс харахад зардлын бүтцэд илэрсэн тэнцвэргүй байдал, дүн шинжилгээ хийсэн хэлтсийн үйл ажиллагааны үр ашиг бага байгаа нь үйлдвэрлэлийн автоматжуулалтын түвшин доогуур, үйлдвэрлэлийн үйл явцад гар хөдөлмөр их хэмжээгээр орсны үр дүн юм.

Судалгаанд хамрагдаж буй аж ахуйн нэгжийн өрсөлдөх чадварыг нэмэгдүүлэх тодорхой чиглэлүүдийн цаашдын тодорхойлолт нь бидний судалгааны хүрээнээс хальж, үйлдвэрлэлийн үйл явцын технологи, зохион байгуулалтыг сайжруулахад чиглэсэн зохион байгуулалт, техникийн арга хэмжээний ТЭЗҮ-тэй холбоотой юм.

Энэ үед “Барилгын материал” ХХК-ийн өрсөлдөх чадварыг дээшлүүлэх үнэлгээ, дүн шинжилгээ, арга замыг тодорхойлох ажил бүрэн дууссан гэж үзэж болно. Энэ нь "аж ахуйн нэгжийн өрсөлдөх чадвар" гэсэн эдийн засгийн ангиллын талаархи бидний судалгааны төгсгөл байж болох юм. Үнэхээр ч бид зах зээлийн өрсөлдөөний онолын үндэслэлээс аж ахуйн нэгжүүдийн өрсөлдөх чадварыг үнэлэх, шинжлэх практик арга барилд хүрэх хүртэл урт замыг туулсан. Гэсэн хэдий ч...

Гэсэн хэдий ч аж ахуйн нэгжийн өрсөлдөх чадварын түвшинг үнэлж сурсан ч бид энэ түвшин хэрхэн бүрддэг, өрсөлдөх чадвар хэрхэн бий болдог вэ гэсэн асуултад хариулж чадаагүй хэвээр байв. Тийм ээ, бид тодорхойлсон боловч эдгээр багцууд нь өндөр өрсөлдөх чадварыг бий болгох урьдчилсан нөхцөлийг бүрдүүлдэг нөхцөл байдлын шинж чанартай байх магадлалтай. Гэсэн хэдий ч ижил урьдчилсан нөхцөлтэй байсан ч зарим аж ахуйн нэгж амжилтанд хүрч, зарим нь бүтэлгүйтдэг.

Өндөр өрсөлдөх чадварт хүрэх жинхэнэ шалтгаан нь тодорхойгүй хэвээр байна. Өрсөлдөх чадварын талаар илүү ихийг мэдэх тусам бид өрсөлдөх чадварын талаар юу ч мэдэхгүй гэдгээ ойлгодог. Тиймээс аж ахуйн нэгжийн өндөр өрсөлдөх чадварыг бий болгох үзэгдэл тайлагдаагүй, амжилтанд хүрэх нууц нь тайлагдаагүй хэвээр байгааг дурдаад бид судалгаандаа цэг биш, зуйван зурсан...

Аж ахуйн нэгжийн өрсөлдөх чадварын жинхэнэ мөн чанарыг ойлгохын тулд (илүү нарийвчлалтай үргэлжлүүлэх) тулд бид хийсэн ажлын завсрын үр дүнг нэгтгэн дүгнэж, цаашдын онолын судалгааны үндсэн чиглэлийг боловсруулахыг санал болгож байна.

4.5. Олон аж ахуйн нэгжийн өрсөлдөх чадварыг хөндлөнгийн үнэлгээ

Хэрэв бид "Барилгын материал" ХХК-аас гадна бүтцэд багтсан компани бүрийн өрсөлдөх чадварыг үнэлэх шаардлагатай бол бид аж ахуйн нэгжүүдийн өрсөлдөх чадварыг хөндлөнгийн үнэлгээний аргыг ашиглаж болох бөгөөд энэ нь өрсөлдөх чадварыг үнэлэх боломжийг олгодог. нэг судалгааны хүрээнд хэд хэдэн компанийн . Олон аж ахуйн нэгжийн дунд нэг "судалгааны" аж ахуйн нэгжийг ялгахад хэцүү байвал (бүх аж ахуйн нэгжүүд биднийг адилхан сонирхдог тул), мөн бусад хэд хэдэн тохиолдолд энэ шаардлагатай байж магадгүй юм.

Хөндлөнгийн баталгаажуулалтын техник нь судалгааны ажлын эрчмийг мэдэгдэхүйц бууруулж чадна. Гэхдээ энэ тохиолдолд тооцооллын үндсэн схемээс ялгаатай нь олж авсан үр дүнгийн цаашдын аналитик боловсруулалтын боломжууд мэдэгдэхүйц буурдаг. Тиймээс олон аж ахуйн нэгжийн өрсөлдөх чадварыг үнэлэх шаардлагатай бөгөөд тусгай гүнзгий дүн шинжилгээ хийх шаардлагагүй бол хөндлөн үнэлгээний аргыг ашиглан өрсөлдөх чадварыг үнэлэхийг зөвлөж байна.

Тэгэхээр “Барилгын материал” ХХК болон бүтцэд багтсан бүх аж ахуйн нэгжийн өрсөлдөх чадварыг үнэлэх ажил бидний өмнө тулгараад байна. Үүний тулд бид санхүүгийн гүйцэтгэлийн тайлангаас аж ахуйн нэгж бүрийн орлого, зардлын талаарх мэдээллийг авдаг.

Барилгын материал ХХК-ийн санхүү, эдийн засгийн үйл ажиллагааны үндсэн үзүүлэлтүүд.

(мянган рубль.)

| Жил | Орлого | Зардал | Цэвэр ашиг | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2004 | 189 756 | --- | --- | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005 | 212 357 | 190 568 | 21 789 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2006 | 243 951 | 215 357 | 28 594 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2007 | 268 953 | 235 687 | 33 266 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2008 (мянган рубль)

"Ханын блок" ХК-ийн санхүү, эдийн засгийн үйл ажиллагааны үндсэн үзүүлэлтүүд. (мянган рубль.)

"Тоосгоны үйлдвэр" ХК-ийн санхүү, эдийн засгийн үйл ажиллагааны үндсэн үзүүлэлтүүд. (мянган рубль.)

"Стройснабкомплект" ХК-ийн санхүү, эдийн засгийн үйл ажиллагааны үндсэн үзүүлэлтүүд. (мянган рубль.)

Өрсөлдөх чадварыг хөндлөн үнэлгээний аргыг ашиглан үнэлэхийн тулд (3.3.1) илэрхийллийн дагуу компани бүрийн эдийн засгийн үйл ажиллагааны коэффициентийг тодорхойлох шаардлагатай. К о ж). Тооцооллын үр дүнг доорх хүснэгтэд үзүүлэв.

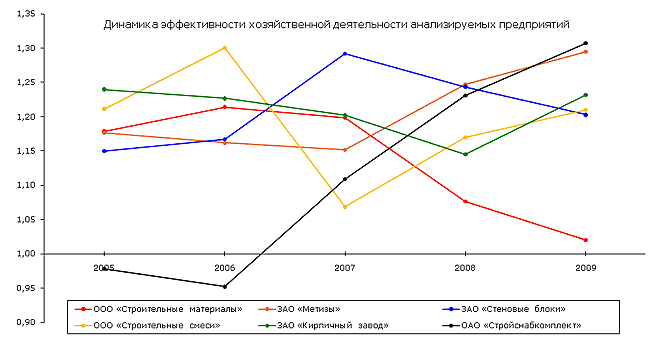

Хэрэв нэг аж ахуйн нэгжийн өрсөлдөх чадварыг нөгөөтэй (эсвэл түүвэртэй харьцуулахад) үнэлэх шаардлагатай бол эдийн засгийн үйл ажиллагааны холбогдох коэффициентүүдийн харьцааг олох хэрэгтэй. Үүний зэрэгцээ, компанийн өрсөлдөх чадварыг хурдан үнэлэхийн тулд практикт нэмэлт тооцоо хийх шаардлагагүй байдаг. Илүү нарийвчлалтай хэлэхэд, энэ үнэлгээг "оюун ухаанд" хялбархан хийж болно. Тиймээс 2009 оны мэдээллээс харахад "Стройснабкомплект" ХК нь дүн шинжилгээ хийсэн аж ахуйн нэгжүүдийн хамгийн их өрсөлдөх чадвартай байв. Мөн CJSC Metizy нь өрсөлдөх чадвар өндөртэй байдаг. Үүний зэрэгцээ эдийн засгийн үйл ажиллагааны хамгийн бага үр ашиг (тиймээс өрсөлдөх чадвар) нь "Барилгын материал" ХХК-д (Студи аж ахуйн нэгж) ажиглагдаж байгаа нь бидний хийсэн дүгнэлтийг баталж байна. Аж ахуйн нэгж бүрийн өрсөлдөх чадвар нь түүний эдийн засгийн үйл ажиллагааны коэффициенттэй шууд пропорциональ байдаг тул эдийн засгийн үйл ажиллагааны коэффициентүүдийн өөрчлөлт нь дүн шинжилгээ хийж буй аж ахуйн нэгжүүдийн өрсөлдөх чадварын үзүүлэлттэй нягт уялдаатай байх болно (зураг харна уу).

Шинжилгээнд хамрагдсан аж ахуйн нэгжүүдийн эдийн засгийн үйл ажиллагааны үр ашгийн харьцааны динамикийн дүн шинжилгээ нь "Барилгын материал" ХХК-тай холбоотой сөрөг хандлагаас гадна дараахь дүгнэлтийг хийх боломжийг бидэнд олгоно. "Ханын блок" ХК, "Барилгын хольц" ХХК, "Тоосгоны үйлдвэр" ХК-ийн өрсөлдөх чадвар нь туйлын тогтворгүй бөгөөд жилээс жилд мэдэгдэхүйц хэлбэлзэлтэй, дээшээ доошоо хэлбэлздэг. Өрсөлдөх чадварын хамгийн сайн динамикийг "Метизи" ХК болон "Стройснабкомплект" ХК-ууд харуулж байна. Сүүлийн үеийн эдийн засгийн үйл ажиллагааны үр ашиг нэмэгдэж байгааг бид онцгойлон тэмдэглэж байна. Хөндлөнгийн үнэлгээний аргыг эрэмбэлэхтэй хослуулан хэрэглэхэд маш тохиромжтой - дүн шинжилгээ хийсэн аж ахуйн нэгжүүдийг эдийн засгийн үйл ажиллагааны коэффициентүүдийн утгуудаас хамааран ангилах нь компаниудыг өрсөлдөх чадварын буурах (өсөх) дарааллаар байрлуулах боломжийг олгодог. Шинжилгээнд хамрагдсан аж ахуйн нэгжийн тоо хэдэн арван байвал энэ аргыг зайлшгүй шаардлагатай. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Зорилго нь аж ахуйн нэгжийн өрсөлдөх чадварыг тодорхойлох явдал юм.

Даалгавар бол аж ахуйн нэгжийн харьцангуй өрсөлдөх чадварыг үнэлэх явдал юм.

Үүний үндсэн дээр аж ахуйн нэгж болон түүний өрсөлдөгчдийг үнэлж, дүгнэлт гаргадаг. Өрсөлдөх чадварыг судлахын тулд аж ахуйн нэгжийн ажлын гол хэрэгсэл болох менежмент хэрэгтэй.

"Стройинвест" групп нь хамгийн дэвшилтэт компаниудын нэг юм барилгын компаниудПермийн барилгын зах зээлд тэрээр Оросын Барилгачдын холбооны гишүүн бөгөөд тус компани Перм хотод олон томоохон төслүүдийг хэрэгжүүлсэн. Мөн гадаадын хөрөнгө оруулагчидтай хамтран ажилласнаар хэрэглэгчийн сэтгэл ханамж өндөр, томоохон, техникийн нарийн төвөгтэй төслүүдийг хэрэгжүүлэх арвин туршлага, өөрийн материал, мэдээллийн баазтай байх. Тус компани нь хотын мэдээллийн технологийн хөгжлийн хамгийн өндөр түвшний нэг юм - үйлдвэрлэлийн бааз, оффис, баригдаж буй барилга байгууламжийг нэгтгэсэн. дотоод сүлжээОрчин үеийн програм хангамж, дизайны зохицуулалт, зохицуулалтыг ашиглан мэдээлэл солилцох нь шууд явагддаг удирдлагын шийдвэрүүдмэдэгдэхүйц хурдасгах. Металл хийц үйлдвэрлэх чанар нь Пермийн бүс нутагт хамгийн өндөр байдаг тул томоохон захиалга хийх түншүүдийг хайж байхдаа ийм дүгнэлт хийсэн бөгөөд өнөөдөр Перм мужид "Строинвест" үйлдвэртэй өрсөлдөх чадвартай үйлдвэр байхгүй байна. Боловсруулсан дизайны хэлтэс нь "Стройинвест" ХХК-ийн бас нэг чухал давуу тал юм.

Аж үйлдвэрийн онцлог.

Зорилго нь аж ахуйн нэгжийн үйл ажиллагааны нөхцлийг үнэлэх, өрсөлдөгчдийн мөн чанар, хүч чадлыг тодорхойлох, дүгнэлт гаргах явдал юм.

Салбарын өрсөлдөх давуу тал нь энэ салбарт багтсан аж ахуйн нэгжүүдийн өрсөлдөх давуу талуудтай олон талаараа төстэй юм. Бүс нутаг бүрт аж ахуйн нэгжүүд өөрсдийн өрсөлдөх давуу талаа хэвлэл мэдээллийн хэрэгслээр сурталчилдаг олон нийтийн мэдээллийн хэрэгсэлБүс нутгийн салбаруудад хөрөнгө оруулалт татахын тулд интернетийн орон зай үзэсгэлэн, тендерт оролцдог.

- 1. Зах зээлийн хэмжээ. Өөрийн зах зээлд эзлэх хувь нь хамгийн чухал хүчин зүйлүүдийн нэг юм. Stroyinvest нь зах зээлийн томоохон хувийг эзэлдэг бөгөөд тендер зарлахдаа Stroyinvest-ийг илүүд үздэг олон байнгын үйлчлүүлэгчидтэй. Тус компани зах зээлд эзлэх хувь хэмжээгээ байнга нэмэгдүүлж байна: боломжит шинэ худалдан авагчидтай хэлэлцээр хийж, тендерт оролцох, өрсөлдөгч түншүүдтэй хамтран ажиллаж байна.

- 2. Өрсөлдөөний зэрэг. GC Stroyinvest нь Перм, Перм мужийн аж ахуйн нэгжүүд болон бусад бүс нутгийн компаниудтай өрсөлддөг.

Зах зээлийн өсөлтийн хурд ба амьдралын мөчлөгийн үе шатууд.

GC "Stroyinvest" нь "боловсрох" шатанд байна. Аж ахуйн нэгж нь Пермийн зах зээлд хангалттай хөгжсөн. Тус компани Пермд динамикаар хөгжиж байгаа боловч 2010 оноос хойш тус улсын бусад бүс нутгаас зураг төслийн ажил, металл хийц үйлдвэрлэх үйлчилгээний захиалга ирж эхэлсэн нь тус компанид шинэ зах зээлийг нээж, компанийг цаашид хөгжүүлэх боломжийг олгож байна.

- 4. Өрсөлдөгчдийн тоо, тэдгээрийн харьцангуй хэмжээ. Тус компани нь цөөн тооны томоохон өрсөлдөгчидтэй (Рекон, Трест No7, Промтех), харин жижиг компаниудын тоо хамаагүй их (янз бүрийн жижиг барилгын компаниуд).

- 5. Зах зээлд нэвтрэхэд тулгарч буй саад бэрхшээл. Зах зээлд нэвтрэхэд саад бэрхшээл тулгардаг ч тус компани нь зураг төсөл боловсруулахаас эхлээд ашиглалтад оруулах хүртэлх бүх төрлийн үйлчилгээг санал болгодог бөгөөд энэ нь хэрэглэгчийг төслийг хэрэгжүүлэх явцад шаардлагагүй функц, гэнэтийн зардлаас аврах боломжийг олгодог. Зах зээл дээр бүх төрлийн үйлчилгээг бие даан гүйцэтгэх чадвартай гурван гол өрсөлдөгч байдаг: Rekon, Trest No7, Stroyinvest. Шинэ аж ахуйн нэгжүүдийн зах зээлд нэвтрэхэд хэцүү байдаг.

- 6. Төрөлжүүлэх зэрэг. Тус компани нь машин үйлдвэрлэлийн нарийвчлал бүхий орчин үеийн тоног төхөөрөмжийг ашиглан барилгын бүтээцийг үйлдвэрт боловсруулж, үйлдвэрлэдэг бөгөөд энэ нь Пермийн бүс нутагт барилгын өндөр хурд, хамгийн өндөр чанартай металл хийцийг баталгаажуулдаг. Тус компани нь үйлчлүүлэгчийн хүсэл, барилгын техникийн онцлогийг харгалзан барилгын янз бүрийн аргыг санал болгодог.

Салбар, түүний эдийн засгийн шинж чанарыг судалж үзэхэд "Стройинвест" групп компаниуд зах зээлд томоохон байр суурь эзэлдэг бөгөөд Пермь болон Пермийн бүс нутгийн аж ахуйн нэгжүүдтэй амжилттай өрсөлддөг болохыг харуулсан. Үйл ажиллагаанаас нь бие даасан үйлдвэрүүдБүс нутгийн дэд бүтэц нь аж ахуйн нэгжийн тогтвортой байдал, үр ашиг, өрсөлдөх чадвараас хамаардаг.

Өрсөлдөөнт хүчний цар хүрээний дүн шинжилгээ (Портерын таван хүчний загвар).

Таван хүч нь үнэ, зардал, хөрөнгө оруулалтад нөлөөлдөг учраас ашигт ажиллагааг тодорхойлдог.

Одоо байгаа аж ахуйн нэгжүүдийн хоорондын өрсөлдөөн.

Хамгийн хүчирхэг хүч. Тус компани нь томоохон Recon, Trust No 7 болон жижиг өрсөлдөгчидтэй (янз бүрийн жижиг барилгын компаниуд). Компанийн гол өрсөлдөгчид нь дангаараа болон ерөнхий гүйцэтгэгчээр ижил төстэй ажлыг гүйцэтгэдэг салбар доторх өрсөлдөгчид юм. Өрсөлдөх чадварыг нэмэгдүүлэхийн тулд компани довтолгооны стратегийг сонгодог.

Зорилго нь байлдан дагуулах, авч үлдэх явдал юм өрсөлдөх давуу тал.

Тус компани хоёр чиглэлд довтолгооны стратеги баримталж байна.

1. Өрсөлдөгчдийн давуу тал руу довтлох.

Зорилго нь нэг буюу хэд хэдэн өрсөлдөгчийн давуу талыг үгүйсгэх замаар зах зээлд эзлэх байр сууриа олж авах, тухайлбал металл хүрээ ашиглан дизайны үйлчилгээг сурталчлах явдал юм.

2. Өрсөлдөгчдийн сул тал руу дайрах.

Зорилго нь барилгын хурдыг нэмэгдүүлэх явдал юм металл хүрээ хийц нь энэ бүсийг хөгжүүлэх асар их боломж юм.

Гол өрсөлдөгчдийн хооронд ширүүн тэмцэл өрнөж байна: Рекон, Трест No7, Строинвест. Тэд янз бүрийн үйл ажиллагаа явуулдаг Маркетингийн судалгаа, барилгын үзэсгэлэн, тендерт оролцох. "Стройинвест" групп нь давуу байдгаараа сул өрсөлдөгчдийг (янз бүрийн жижиг барилгын компаниуд) ялдаг. өндөр хурдбарилга, өндөр чанартайдизайн, өргөн хүрээний үйлчилгээ, батлагдсан брэнд, өөрийн нөөц бололцоог ашиглан урьдчилгаагүйгээр ажил гүйцэтгэх чадвар).

Боломжит шинээр ирсэн хүмүүсийн өрсөлдөөний хүч.

Хэрэв аж ахуйн нэгж жижиг бол зах зээлд нэвтрэхэд саад бэрхшээл тулгардаг тул зах зээлд ороход хэцүү байдаг. Зах зээлд нэвтрэхэд дараахь саад бэрхшээл тулгардаг.

- · эдийн засгийн цар хүрээ (компани өрсөлдөх чадварыг бий болгоход шаардлагатай зах зээлд эзлэх хувийг нэмэгдүүлдэг);

- · шинээр байгуулагдах компани ажлаа үр дүнтэй, хугацаанд нь хийж чадахгүй байх тухай захиалагчийн анхааруулга;

- · Барилгын үйл явцыг зохион байгуулах, байгууллагын засвар үйлчилгээ нь өөрөө их хэмжээний хөрөнгө шаарддаг тул үйлчлүүлэгчдийн 40% нь урьдчилгаагүйгээр ажиллахыг илүүд үздэг тул хөрөнгийн хэрэгцээ;

- захиргааны нөөц томоохон компаниудЗахиргааны хүчирхэг нөөц байгаа бөгөөд үүнийг ашиглан шинэ компаниуд орох бараг боломжгүй болно.

Шинэ өрсөлдөгчдийн аюул заналхийлэл нь зах зээлд эзлэх байр сууриа эрэлхийлэхэд ашиг олох ерөнхий чадавхийг бууруулдаг. Хэдийгээр саад бэрхшээлийг үл харгалзан томоохон аж ахуйн нэгжүүд зах зээлд нэвтэрч, одоо байгаа компаниудтай өрсөлдөх боломжтой. Тус компани зах зээлд шинээр орж ирж буй хүмүүсийг зогсоож, саад учруулж болох саад бэрхшээлийг судалж, яг эдгээр саад бэрхшээлийг бий болгодог.

Орлуулах барааны өрсөлдөөний хүч (барилгын технологи).

Орлуулах бүтээгдэхүүний олдоц нь бизнест ногдуулах үнийг хязгаарладаг, эс тэгвээс өндөр үнэ нь худалдан авагчийг орлуулах бүтээгдэхүүн рүү шилжихэд хүргэдэг. Зах зээл дээр өөрсдийн технологийг ашиглан барилгын ажлыг санал болгодог компаниуд байдаг, жишээлбэл, Recon цул төмөр бетон каркас, Trest 7 компани нь угсармал төмөр бетоноор мэргэшсэн. Тиймээс тус компани нь цул барилгын нэгэн адил бүх бүтцийг барилгын талбайд биш харин үйлдвэрт үйлдвэрлэдэг гэдгийг онцлон хэрэглэгчид металл хүрээ ашиглан технологийг илүүд үзэх бүх нөхцлийг бүрдүүлэхийг хичээх хэрэгтэй. Энэ нь чанарыг сайжруулж, барилгын ажлын хурдыг нэмэгдүүлж, барилга нь жин багатай бөгөөд энэ нь суурийн хэмнэлтийг хангадаг бөгөөд үйлдвэрлэлийн процессыг шинэчилснээр хүрээний үйлдвэрлэлийн хурдыг байнга нэмэгдүүлдэг.

Нийлүүлэгчийн өрсөлдөөн.

Одоо зах зээл дээр ханган нийлүүлэгчдийн өргөн сонголт бий. Тиймээс компани ханган нийлүүлэгчдийг анхааралтай сонгодог. -аас зөв сонголтАж ахуйн нэгжийн тогтвортой байдал, ашиг орлого нь ханган нийлүүлэгчээс хамаарна. Материалын нийлүүлэлтийн үнэ, тэдгээрийн чанар, төлбөрийн хэлбэр, бүрэн байдлын баталгаа нь ханган нийлүүлэгчдээс хамаарна. Аж ахуйн нэгжийн худалдан авсан их хэмжээний бараа бүтээгдэхүүнээс болж ханган нийлүүлэгчид хоорондоо өрсөлдөж үнээ бууруулж байгаа боловч материалын чанар ижил хэвээр байна. Худалдан авалтын үйлчилгээ нь ханган нийлүүлэгчидтэй ажиллах, тэднийг анхааралтай сонгох асуудлыг хариуцдаг компанийн тусдаа хэлтэс юм. Тэдний хооронд тендер явагддаг бөгөөд энэ нь материал, байгууламжийг хамгийн таатай нөхцлөөр худалдан авах боломжийг олгодог. Байнгын ханган нийлүүлэгчид, аж ахуйн нэгжийн санхүүгийн байдалд итгэлтэй байх, урьдчилгаа төлбөргүйгээр бараагаа хойшлуулсан төлбөргүйгээр хүргэх, ингэснээр бэлэн мөнгөний зөрүү гарахгүй байх. Төслийн хэрэгжилтийн явцад хэмнэлт гаргах, эдгээр үйлчилгээний зах зээл дээрх үнийг хянахад тусалдаг нарийн хүрээний ажил (инженерийн шугам сүлжээ суурилуулах, тохижилт гэх мэт) хийх тендерийг байгууллагуудын хооронд зохион байгуулдаг. Тус үйлчилгээ нь үйлчилгээ, бараа бүтээгдэхүүн үзүүлэхдээ нөхцөл, гэрээг зөрчсөн шударга бус гүйцэтгэгчдийн жагсаалтыг мөн хөтөлдөг. Худалдан авах үйлчилгээ нь Металинвест, РуккиРус бүтцийн үйлдвэр, Стройпанелкомплект, ЖБК-1, Уралын ган үйлдвэрлэлийн компани гэх мэт компаниудтай идэвхтэй хамтран ажилладаг.

Худалдан авагчдын хүч.

Гол худалдан авагчид нь баригдсан байгууламжаас ашиг хэлбэрээр оруулсан хөрөнгөө хурдан өгөөжид найдаж, ихэнхдээ (хэрэв одоо байгаа үйлдвэрлэлийн байгууламжид барилгын ажил хийвэл) үйл ажиллагаагаа зогсоохгүйгээр хөгжиж буй аж ахуйн нэгжүүд гэдгийг тус компани ойлгож байна. Тиймээс компани нь барилгын ажлын хурдыг нэн тэргүүнд тавьж, үйлчлүүлэгчийн үйл явцад аль болох бага нөлөөлөхийн тулд түүний ажлын горимд бүрэн тохируулахыг хичээдэг. Төсөл хэрэгжүүлэхдээ компанийн дүр төрх, тухайлбал: үйлдвэрлэлийн соёл, компанийн ажилчид багаж хэрэгсэл, тоног төхөөрөмжөөр хангагдсан байдал, ажилчид, инженерийн ажилчдын гадаад төрх байдалд ихээхэн анхаарал хандуулдаг. Байгууллага бүр үйлчлүүлэгчидтэй уулзалт хийх, дотоод үйл ажиллагаа явуулах орчин үеийн оффисын тоног төхөөрөмжөөр тоноглогдсон явуулын штабтай, байгууламжид камер суурилуулсан бөгөөд дотоод сүлжээгээр дамжуулан үйлчлүүлэгч болон удирдлагууд ажлын явцыг харах боломжтой. бодит цаг. Ийм тууштай, нягт нямбай ажилласаны үр дүнд "Стройинвест" нь ихэнх үйлчлүүлэгчдийн дунд нэр хүндтэй, илүүд үздэг.

Үйлчлүүлэгчдийн хувьд бас нэг чухал шалгуур бол барилгын ажлын явцад урьдчилан тооцоолоогүй зардал гарахгүй байх явдал юм (нэмэлт ажил), томоохон аж ахуйн нэгжүүд барилга угсралтын ажил эхлэхээс өмнө төсвөө баталдаг тул "Стройинвест" төслийн урьдчилсан өртгийг эцсийн байдлаар гаргахыг хичээдэг.

Өрсөлдөөний хүчинд дүн шинжилгээ хийснээр та компанийн ашигт ажиллагаанд шууд нөлөөлдөг амжилтын гол хүчин зүйлсийг тодорхойлж чадна. Өрсөлдөөнийг нэмэгдүүлэх стратеги боловсруулахдаа компанид дүн шинжилгээ хийх дараагийн үе шат нь давуу болон сул талуудыг тодорхойлох явдал бөгөөд дараагийн хэсэгт авч үзэх болно.

Стройинвест ХХК-ийн SWOT шинжилгээ.

Хөгжлийн явцад стратегийн төлөвлөгөөнүүдаж ахуйн нэгжүүд SWOT шинжилгээ хийдэг.

SWOT шинжилгээний зорилго, зорилтууд.

Нарийвчилсан дүн шинжилгээ хийх эхлэлийн цэг нь стратегийн менежментийн шинжилгээний хамгийн түгээмэл төрлүүдийн нэг болох SWOT шинжилгээ юм. SWOT шинжилгээ нь давуу болон сул талууд, боломж, аюул заналхийллийг тодорхойлох, бүтэцжүүлэх боломжийг олгодог. Энэ нь тэдний аж ахуйн нэгжийн дотоод давуу болон сул талуудыг зах зээлийн тэдэнд өгч буй боломжуудтай харьцуулах замаар хүрдэг. Хүлээн авсан мэдээлэлд үндэслэн тухайн аж ахуйн нэгж бизнесээ ямар чиглэлээр хөгжүүлэх ёстой талаар дүгнэлт гаргадаг.

SWOT шинжилгээний зорилго нь аж ахуйн нэгжийн давуу болон сул талууд, түүнчлэн болзошгүй боломж, аюул заналхийллийн талаархи мэдээллийг системчлэх замаар аж ахуйн нэгжийн хөгжлийн үндсэн чиглэлийг боловсруулахад оршино.

SWOT шинжилгээний зорилго:

- · өрсөлдөгчидтэй харьцуулахад давуу болон сул талуудыг тодорхойлох;

- · боломж, аюул заналыг тодорхойлох гадаад орчин;

- · давуу болон сул талуудыг боломж, аюул заналхийлэлтэй холбох;

- · аж ахуйн нэгжийн хөгжлийн үндсэн чиглэлийг томъёолох.

SWOT шинжилгээ хийхийн тулд тэд эхлээд шаардлагатай бүх эх сурвалжаас шаардлагатай мэдээллийг цуглуулдаг: дотоод мэдээлэл, зах зээлийн тойм, өрсөлдөгчийн сурталчилгаа, сэтгүүлийн нийтлэл, интернет. Мэдээлэл цуглуулсны үр дүн нь аж ахуйн нэгжийн боломж, аюул занал, давуу болон сул талуудын тодорхой дүр зургийг өгдөг.

Дотоод орчны элементүүд: давуу болон сул талууд. Давуу болон сул талууд нь аж ахуйн нэгжийн үйл ажиллагааны олон янзын талыг нууж болно.

SWOT шинжилгээний эхний алхам бол өөрийн давуу талыг үнэлэх явдал юм. Эхний шат нь аж ахуйн нэгжийн давуу болон сул талууд юу болохыг тодорхойлох боломжийг танд олгоно.

Компанийн давуу тал:

- 1. Аж ахуйн нэгжийн техникийн өндөр түвшин:

- a) өндөр технологийн үйлдвэрлэл (плазмын суурилуулалт, зэврэлтээс хамгаалах талбай);

- б) гүйцэтгэсэн ажлын өндөр чанар;

- в) мэргэшсэн ажилчид;

- г) өндөр хөгжсөн дизайны чиглэл (хоёр зураг төслийн хэлтэс) нь хэд хэдэн объектын дизайныг нэгэн зэрэг гүйцэтгэх боломжийг олгодог бөгөөд зураг төсөл нь барилгын эхний үе шат бөгөөд ихэвчлэн зураг төслийн гэрээг барилгын ажлын гэрээ байгуулдаг тул энэ нь ачааллыг бууруулдаг. үйл ажиллагааг зохицуулахад захиалагч, гүйцэтгэгчийн хариуцлагын түвшинг нэмэгдүүлдэг.

- 2. Санхүүгийн тогтвортой байдал. Stroyinvest групп нь санхүүгийн тогтвортой байдалтай байна.

- a) Компани нь томоохон аж ахуйн нэгж хэлбэрээр байнгын үйлчлүүлэгчидтэй бөгөөд компани нь шинэ захиалга байнга хүлээн авдаг. Үүний зэрэгцээ Пермь болон Перм мужид хэд хэдэн том, олон жижиг төслүүдийн барилгын ажил хийгдэж байна;

- б) аж ахуйн нэгжийн ажилчдад татвар, цалин, бусад төлбөрийг цаг тухайд нь төлөх;

- в) Байгуулагдсан BDR тайлангийн систем нь менежерүүдэд хэлтсийнхээ гүйцэтгэл, санхүүгийн байдлын талаар мэдээлдэг.

- 3. "Stroyinvest" хэмээх алдартай нэр.

Тус компани нь Перм хотод техникийн олон төвөгтэй, томоохон төслүүдийг амжилттай хэрэгжүүлсэн бөгөөд бүс нутгийн болон гадаадын хөрөнгө оруулагчдын дунд ноцтой нэр хүндтэй байдаг.

Маркетингийн үйлчилгээ нь шинэ захиалга хүлээн авах, боломжит үйлчлүүлэгчдийг татахад шаардлагатай мэдээллийг цуглуулж, боловсруулж, байнгын үйлчлүүлэгчидтэй харилцах, хэвлэл мэдээллийн хэрэгсэл, интернет, үзэсгэлэн худалдаа, тендерт оролцох зэргээр Stroyinvest брэндийг сурталчлах.

- 4. Ажилчдын мэргэжлийн өндөр түвшин. Тус компани нь олон жилийн туршлагатай олон ажилтантай Барилгын үйлдвэрлэлТэгээд өндөр мэргэшсэн, компанид залуу эрч хүчтэй мэргэжилтэн, менежерүүдийн эзлэх хувь нэмэгдэж байна. Компанид ирсэн хүн бүр хүлээн авдаг тогтвортой цалин, мөн ажил мэргэжлийн шатаар ахих боломж. Ажилчдын мэргэжлийн ур чадварыг дээшлүүлэх сургалтуудыг явуулдаг. Мөн зургаан сар тутамд тэд баталгаажуулалт хийдэг (ажилтнуудын мэдлэгийг шалгадаг). Энэ компани амралт, өвчний чөлөө төлсөн. Аж ахуйн нэгжийг амжилттай ажиллуулахын тулд урамшуулал, хөдөлмөрийн урамшууллын системийг ашигладаг. Компанийн цалингийн түвшин Пермийн бүс нутгийн барилгын компаниудын дунджаас дээгүүр байна.

- 5. Удирдлагын тайлагналын зохион байгуулалт нь хямралын нөхцөл байдлыг хамгийн бага алдагдалтайгаар даван туулж, түүнийг даван туулсны дараа хурдыг нэмэгдүүлэх боломжийг олгодог.

Сул талуудаж ахуйн нэгжүүд.

- 1. Боловсон хүчний “сэлгээ”. Аливаа барилгын байгууллагад боловсон хүчний солилцоо байдаг. Аж ахуйн нэгжийн үр ашгийг дээшлүүлэхийн тулд боловсон хүчний эргэлтийг багасгах шаардлагатай. Удирдлагын баг дахь боловсон хүчний "сэлгээ" нь аж ахуйн нэгжийн ажилд байнгын өөрчлөлтөд хүргэдэг. Энэ нь компанийн хөгжилд үргэлж сайнаар нөлөөлдөггүй. Доод түвшний менежерүүдийн дунд боловсон хүчний "эргэлт" тохиолддог бөгөөд үүнээс болж аж ахуйн нэгжийн үр ашиг буурдаг. Ажилтнуудын солилцооны шалтгаан нь нарийн төвөгтэй ажлын хуваарь байж болно.

- 2. Зураг төслийн албыг зохион бүтээгчидтэй холбосон техникийн инженерийн алба байхгүй, үүний үр дүнд дизайнерууд байнга алдаа гаргадаг нь барилгын явцад нэмэлт зардал гаргаж, компанийн нэр хүндийг унагадаг.

- 3. Үйлдвэрлэсэн бүтээцийн өндөр өртөг нь үйлдвэрлэлийн өртөгөөс зайлсхийх боломжтой бөгөөд удирдлагын өндөр зардалтай тул ажлын хэмжээг нэмэгдүүлэх замаар бууруулж болно.

- 4. Хэлтсийн хоорондын хариуцлагын шугам бүдэгэрсэн.

SWOT шинжилгээний хоёр дахь алхам бол нэг төрлийн "газар дээрх хайгуул" ба зах зээлийн үнэлгээ юм. Энэ үе шат нь аж ахуйн нэгжийн гаднах нөхцөл байдлын үнэлгээг өгч, ямар боломжууд байгааг, мөн ямар аюул заналхийллээс айх ёстойг (мөн үүний дагуу урьдчилан бэлдэх) ойлгох болно.

Гадаад орчны элементүүд: боломж ба аюул занал. Боломж, аюул занал нь байгууллагын хяналтаас гадуур байдаг.

Байгууллагын чадвар:

- 1. Шинэ зах зээл эсвэл сегментэд нэвтрэх боломж (Хүснэгт 2.2-ыг үзнэ үү). Тус компани нь бусад бүс нутгаас металл хийцийг зохион бүтээх, үйлдвэрлэх захиалга авах боломжтой.

- 2. Зах зээлийн шинэ сегментүүд үүсэх (Хүснэгт 2.3-ыг үзнэ үү). Тус компани зогсохгүй, зах зээлийн шинэ сегментүүдийг байнга эрэлхийлж, шинэ үйлчилгээ үзүүлэх замаар ашиг олох шинэ арга замыг санал болгож байна; эрэлт хэрэгцээ нэмэгдэж буй ангарыг хүрээгүй барих технологийг эзэмшсэн; UMM хэсэг тоног төхөөрөмж, механизм, тоног төхөөрөмжийг гуравдагч этгээдэд түрээслүүлэхээр бий болгосон. Менежмент орон сууцны барилгын сегментийг хөгжүүлэхээр төлөвлөж байна.

- 3. Эрэлтийн өсөлт (Хүснэгт 2.4-ийг үзнэ үү). Пермь мужид олон аж ахуйн нэгжийг хөгжүүлэх хөрөнгө оруулалт нэмэгдсэний үр дүнд тус аж ахуйн нэгж аль хэдийн нотлогдсон: Новомет-Перм, Хенкел-Пемос, Сириал-Партнерс, Турбогаз, Пермийн үзэсгэлэн худалдаа, Пермийн мах боловсруулах үйлдвэр, Орис үйлдвэр болон бусад компанийн захиалгын тоо, хэмжээ нэмэгдэж байна, учир нь Стройинвест нь тэдний гол гүйцэтгэгч бөгөөд ихэнх нь сайн нэр хүндтэй, бусад аж ахуйн нэгжүүдэд эерэг нэр хүндтэй байх нь хоёр дахь шалгуур (өртгийн дараа) юм. хөрөнгө оруулагч хөгжлийн төлөвлөгөөгөө хэрэгжүүлэх компанийг сонгодог.

- 4. Зах зээлээс гарах эсвэл үүн дээр өрсөлдөгчдийн байр суурийг сулруулах (Хүснэгт 2.5-ыг үзнэ үү). Зөвхөн жижиг өрсөлдөгчдийн байр суурийг сулруулсан тохиолдолд компани энэ боломжийг ашиглах боломжтой болно. Компани нь гол өрсөлдөгчдийнхөө байр суурийг өөрчлөх боломжгүй.

- 5. Аж ахуйн нэгжийн үйл ажиллагаа явуулж буй салбарын хөгжлийн шинжлэх ухаан, техникийн ерөнхий түвшинг нэмэгдүүлэх (Хүснэгт 2.6-г үзнэ үү) болон барилгын асар их боломжийг ашиглах. металл бүтэцорон сууцны барилгад металл карказан хийцийг ашиглах нь эрчимжиж байгаа.

- 6. Бусад бүс нутгаас захиалга хүлээн авах (Хүснэгт 2.7-г үзнэ үү).

Боломжийн матриц

Байгууллагын орчныг амжилттай шинжлэхийн тулд SWOT шинжилгээний арга нь тухайн аж ахуйн нэгжийн аюул занал, боломжуудыг илрүүлээд зогсохгүй аж ахуйн нэгжийн стратегид үзүүлэх нөлөөллийг үнэлдэг.

Хүснэгт 2.2. Шинэ зах зээл эсвэл сегментүүдэд нэвтрэх боломж

Талбайн CC - боломж нь аж ахуйн нэгжийн хувьд маш чухал ач холбогдолтой бөгөөд үүнийг ашиглах ёстой. Нийлүүлэгчид (санал хүсэлт), дээд удирдлагын холболт, илүү сонирхолтой бүс нутгийн барилгын салбарын мэдээг хянах, үзэсгэлэн худалдаа гэх мэтээр дамжуулан бусад бүс нутагт бүтээгдэхүүнээ танилцуулах боломжийг нээх.

Хүснэгт 2.3. Зах зээлийн шинэ сегментүүд үүсэх

МЭӨ талбар - боломж нь маш чухал бөгөөд үүнийг ашиглах ёстой. Тус компани нь барилга байгууламж барих үндсэн үйл ажиллагаанаас гадна төрөлжсөн үйлчилгээний захиалгыг гүйцэтгэдэг бөгөөд компанийн одоо байгаа нөөцийг илүү үр ашигтай ашиглах төсөл боловсруулах замаар энэ чиглэлийг хөгжүүлэх шаардлагатай байгаа нь компанид нэмэлт захиалга татаж, Энэ нь санхүүгийн олон эх үүсвэртэй байх боломжийг олгодог тул компанийг санхүүгийн хувьд илүү тогтвортой болгодог.

Хүснэгт 2.4. Бүтээгдэхүүний эрэлт нэмэгдсэн

МЭӨ талбар - боломж нь аж ахуйн нэгжийн хувьд маш чухал ач холбогдолтой бөгөөд үүнийг ашиглах ёстой. Их хэмжээний захиалга хүлээн авсан аж ахуйн нэгж нэгэн зэрэг хэд хэдэн дотоод ажлыг гүйцэтгэх боломжтой болно хөрөнгө оруулалтын төслүүдЭнэ нь түүний өрсөлдөх чадварыг нэмэгдүүлэх болно: зураг төслийн компанийг өөрчлөн зохион байгуулах, бүтээмжийг нэмэгдүүлэх, үйлдвэрлэлийн зардлыг бууруулах үйлдвэрлэлийн баазыг шинэчлэх (үйлдвэрлэлийн автоматжуулалт), барилгын үйл явцыг сайжруулах, барилгын менежментэд шинэ технологи нэвтрүүлэх, эдгээрт Стройинвестийн байр суурийг бэхжүүлэх. аж ахуйн нэгжүүд.

Хүснэгт 2.5. Зах зээлээс гарах эсвэл өрсөлдөгчийн байр суурь сулрах

NS талбар - аж ахуйн нэгж хангалттай нөөцтэй бол боломжийг ашиглах боломжтой. Зөвхөн жижиг өрсөлдөгчдийн байр суурь суларсан үед аж ахуйн нэгжүүд энэ боломжийг ашиглах боломжтой болно. Компани нь гол өрсөлдөгчдийнхөө байр суурийг өөрчлөх боломжгүй.

Хүснэгт 2.6. Үйлдвэрлэлийн хөгжлийн ерөнхий шинжлэх ухаан, техникийн түвшинг нэмэгдүүлэх

Талбайн CC - хэрэв аж ахуйн нэгж хангалттай нөөцтэй бол боломжийг ашиглах боломжтой. Хүчирхэг дизайны чиглэлтэй компани нь бэлэн модульчлагдсан байгууламжийг ашиглан орон сууц, арилжааны зориулалтаар угсармал өндөр барилгуудыг боловсруулж зах зээлд нийлүүлэх боломжтой бөгөөд энэ нь барилгын ажлын хурдыг нэмэгдүүлж, улмаар нэг квадрат метр талбайн зардлыг мэдэгдэхүйц бууруулах болно. Энэ нь өрсөлдөгчдөөсөө огцом үсрэлт болно, учир нь хоёр зүйл байх болно Stroyinvest-ийн гол давуу тал нь барилгын хурд (хөрөнгө оруулалтын өгөөж) ба үнэ юм.

Хүснэгт 2.7. Бусад бүс нутгаас захиалга хүлээн авах

Талбайн CC - хэрэв аж ахуйн нэгж хангалттай нөөцтэй бол боломжийг ашиглах боломжтой. Бусад бүс нутгаас захиалга аль хэдийн ирж байгаа бөгөөд үйлчлүүлэгчдийн сэтгэл ханамж өндөр байгаа нь цаашдын хамтын ажиллагаа, бусад боломжит үйлчлүүлэгчдэд зөвлөмж өгөх шаардлагатай байгааг харгалзан шинэ ашигтай гэрээ байгуулах боломжтой. Эдгээр үйлчилгээг гүйцэтгэх боломжтой хэлтсийн дарга нар - эдгээр нь дизайны хэлтэс, металл хийц үйлдвэрлэх үйлдвэрүүд - хэлтэсээ ачих, хөгжүүлэх чиглэлээр ажиллах шаардлагатай байна.

Байгууллагын аюул занал:

- 1. Зах зээл дээр өрсөлдөгчид бий болсон (Хүснэгт 2.9-ийг үзнэ үү). Пермь ба Перм мужид олон тооны"Стройинвест" групптэй ижил үйл ажиллагаа эрхэлдэг барилгын аж ахуйн нэгжүүд. Зах зээл дээр олон жижиг үйлдвэрүүд байдаг бөгөөд тэдгээр нь тийм ч их аюул занал учруулахгүй, компани нь цөөн тооны томоохон өрсөлдөгчидтэй байдаг. Хэрэв компанийн бүтээгдэхүүний чанар бусдаас муу байвал хэрэглэгчээ алдаж магадгүй юм. Өрсөлдөөн бол "Стройинвест" групп зэрэг томоохон аж ахуйн нэгжийн хувьд гол бэрхшээлүүдийн нэг юм. Компани өөрийн имижийг хадгалах хэрэгтэй сурталчилгааны үйл ажиллагаа, ханган нийлүүлэгчидтэй идэвхтэй хамтран ажиллах, брэндийг сурталчлах, үзүүлж буй үйлчилгээний чанар, хурдыг сайжруулах, үйлчлүүлэгчдийн санал хүсэлтэд нэн даруй хариу өгөх, техникийн тоног төхөөрөмжийг сайжруулах. Мэдээжийн хэрэг, компани нэр хүндээ хадгалахын тулд маш их зүйлийг хийдэг боловч компанийг хөгжүүлэх шинэ арга замыг хөгжүүлэх шаардлагатай байна. Хэрэв аж ахуйн нэгжийн имиж сайжирвал шинэ үйлчлүүлэгчид, мэргэшсэн ажилчдыг татахаас гадна боловсон хүчний "сэлгээг" зогсоож (сайн боловсон хүчин өрсөлдөгчид рүү очиж болно), өрсөлдөгч аж ахуйн нэгжүүдийн ажлыг сайжруулах боломжтой болно. Мөн бусад бүс нутгаас шинэ томоохон өрсөлдөгчид гарч ирэх томоохон аюул бий. Тиймээс аж ахуйн нэгж энэ аюулыг хянах шаардлагатай байна.

- 2. Барилгын салбарын хууль тогтоомж, дүрэм журмын өөрчлөлт (Хүснэгт 2.10-ыг үзнэ үү).

- 3. Өрсөлдөгчид үнийн бууралтаас шалтгаалсан тендерийн алдагдал (Хүснэгт 2.11-ийг үз).

- 4. Хугацаа биелүүлээгүй, туслан гүйцэтгэгч нар муу гүйцэтгэсэн ажил (Хүснэгт 2.12-ыг үз).

- 5. Бүтээгдэхүүний чанарын шинж чанарын нэмэлт шаардлага (Хүснэгт 2.13-ыг үз). Аливаа хэрэглэгч бүтээгдэхүүний чанарын асуудалд санаа зовдог. Тиймээс компани нь үзүүлж буй үйлчилгээ, үйлдвэрлэсэн бүтээгдэхүүний чанарт онцгой хяналт тавих ёстой.

Аюулын матриц.

Аюул заналхийллийг үнэлэхийн тулд матрицыг эмхэтгэсэн (Хүснэгт 2.8.).

Хүснэгт 2.8. аюулын матриц

Талбайд унасан аюулууд:

- 1. VR, VK болон SR - аж ахуйн нэгжид маш их аюул учруулж, яаралтай, заавал арилгахыг шаарддаг.

- 2. VT, SC болон HP - дээд удирдлагын үзэл бодолд байх ёстой бөгөөд нэн тэргүүнд хасагдах ёстой.

- 3. NK, ST ба VL - тэдгээрийг арилгахын тулд болгоомжтой, хариуцлагатай хандлагыг шаарддаг.

- 4. NT, SL, NL - та мөн тэдгээрийг хянаж, хөгжлийг нь сайтар хянаж байх хэрэгтэй.

Хүснэгт 2.9. Зах зээл дээрх өрсөлдөгчдийн дүр төрх

Энэ аюул нь хоёр үр дүнд хүргэж болно. Талбайн ST - аюул занал нь тэдгээрийг арилгахын тулд болгоомжтой, хариуцлагатай хандлагыг шаарддаг. Зах зээл дээр хүчтэй өрсөлдөгч гарч ирж, компанитай өрсөлдөж болно. ST талбар - та аюулыг хянаж, түүний хөгжлийг сайтар хянаж байх хэрэгтэй.

Хүснэгт 2.10. Хууль тогтоомжийн өөрчлөлт

Талбайн CT - аюул нь дээд удирдлагын үзэл бодолд байх ёстой бөгөөд нэн тэргүүнд арилгах ёстой. Дүрэм журмын өөрчлөлт нь зураг төсөл боловсруулах явцад цаг тухайд нь анхааралдаа аваагүй тохиолдолд ноцтой асуудал үүсгэж, зарга, зардал, компанийн нэр хүндэд хохирол учруулдаг. Үүнд тавигдах шаардлага барилгын дүрэм журамбайнга өөрчлөгдөж байдаг тул анхааралтай судлах шаардлагатай байдаг.

Хүснэгт 2.11. Тендерт гарсан алдагдал

Талбар NT - аюул нь дээд удирдлагын үзэл бодолд байх ёстой бөгөөд нэн даруй арилгах ёстой. Ашиглалт муутай зарим барилгын аж ахуйн нэгжүүд ашиг олохгүй барилга байгууламж барихдаа дампингийн үнэ тогтоодог, заримдаа аж ахуйн нэгжийг тогтвортой байлгахын тулд эсвэл төслийн бодит өртгийг дутуу үнэлж алдагдалтай ажилладаг. Алдагдсан тохиолдолд ялагч нь компанийн түншлэлийг санал болгодог.

Хүснэгт 2.12. Хугацаа биелүүлээгүй, мэргэжлийн байгууллагуудын чанаргүй ажил

VL талбар - энэ аюул нь компанийн дүр төрхийг гэмтээж болно. Буруу гүйцэтгэсэн ажил нь шүүхийн маргаан эсвэл нэмэлт зардалд хүргэдэг. "Стройинвест" компанид аль хэдийн эерэг нэр хүндтэй байгаа хамгийн ухамсартай гүйцэтгэгчдийн бүлгийг тодорхойлох шаардлагатай бөгөөд цаашид хамтран ажиллах сонирхолтой хэд хэдэн хамтран хэрэгжүүлсэн төслүүд байна. Эдгээр гол тоглогчдын хооронд хаалттай тендер явуулах. Үндсэн хөрөнгө, ажлын туршлагыг сайтар шалгасны дараа л шинэ гишүүдийг урина.

Хүснэгт 2.13. Бүтээгдэхүүний чанарын шинж чанарт тавигдах шаардлага

NT талбар - та аюулыг хянаж, түүний хөгжлийг сайтар хянах хэрэгтэй. Аливаа хэрэглэгч бүтээгдэхүүний чанарын асуудалд санаа зовдог. Аюулаас урьдчилан сэргийлэхийн тулд компани нь үйлчилгээ, бүтээгдэхүүний чанарт онцгой хяналт тавих ёстой. Компани нь зураг төслийн ажил, газар дээр нь шууд гүйцэтгэсэн ажлын чанарын хяналтад онцгой анхаарал хандуулах ёстой.

Үр дүнд үндэслэн хөгжлийн үндсэн үе шатуудыг тодорхойлно. Шалгуурууд нь дараах байдалтай байна.

- · Аж ахуйн нэгжийн хувьд энэ давуу болон сул талын ач холбогдол;

- · аж ахуйн нэгжийн хувьд энэ боломж, аюулын ач холбогдол.

Ерөнхийдөө аж ахуйн нэгжийн үйл ажиллагаа амжилттай явагдаж байна. Энэ нь компанийг үр дүнтэй ажиллуулах боломжийг олгодог давуу талуудтай. Жишээлбэл, өндөр техникийн түвшин гэдэг нь орчин үеийн тоног төхөөрөмж, өөрийн үйлдвэрлэл, мэдээллийн дэмжлэгболон мэргэшсэн боловсон хүчин. Өөр нэг хүчтэй зүйл бол Stroyinvest брэнд бөгөөд компани нь ноцтой нэр хүндтэй, арвин туршлагатай. Жижиг өрсөлдөгчдөөс мэдэгдэхүйц давуу тал нь аж ахуйн нэгжийн санхүүгийн тогтвортой байдал бөгөөд хэд хэдэн томоохон төслийн барилгын ажлыг гүйцэтгэж буй компани нэг төслийн барилгын ажлыг нөгөөгөөс олох орлогоос түр хугацаанд санхүүжүүлэх боломжтой. Энэ нь хөрөнгө оруулагч нь албан ёсны санхүүгийн хүндрэлтэй тулгарвал барилгын үйл явцыг зогсоохгүй байх боломжтой бөгөөд энэ нь жижиг өрсөлдөгчид болон тэдний үйлчлүүлэгчдэд ноцтой асуудал болж хувирдаг. Эдгээр давуу талуудын тусламжтайгаар аж ахуйн нэгж жижиг аж ахуйн нэгжүүд болох өрсөлдөгчдийн байр суурийг сулруулж, байр сууриа бэхжүүлэх (зах зээлээ өргөжүүлэх, шинэ зах зээлд нэвтрэх) боломжтой болно.

Аливаа аж ахуйн нэгжийн нэгэн адил Stroyinvest компани сул талуудтай байдаг. Жишээлбэл, энэ бол боловсон хүчний эргэлт юм. Энэ асуудал нь аж ахуйн нэгжийн хүчирхэг байр суурийг сулруулдаг. Сайн боловсон хүчин өрсөлдөгчид рүү явж болно. Мөн энэ нь цаашид байхаа больсон сул талаж ахуйн нэгжийн хувьд, гэхдээ аюул. Мөн тухайн аж ахуйн нэгж боловсон хүчний “сэлгээнд” өртөж, мэргэшсэн боловсон хүчнээ алддаг. Мэргэшсэн боловсон хүчин байгаа нь хүчтэй цэгаж ахуйн нэгжүүд. Боловсон хүчний солилцооны үр дүнд аж ахуйн нэгж хүчтэй талаа алдаж, сул талыг олж авдаг.

Тус компани нь үндсэн үйл ажиллагаандаа барилгын болон төрөлжсөн чиглэлээр орчин үеийн технологийг хөгжүүлэх, хэрэгжүүлэхэд чиглэсэн шинэ бизнесийн нэгжүүдийг бий болгох боломжтой. Үндсэн үйл ажиллагаанаас гадна капиталын бүтээн байгуулалт, хүрээгүй ангар хэлбэрийн барилга байгууламж барих технологийг эзэмшсэн бөгөөд энэ чиглэл нь Пермийн бүс нутаг даяар захиалга тогтмол хүлээн авч байна. өндөр ашигмөн аналог технологиос ихээхэн давуу талтай.

Гэхдээ аж ахуйн нэгжид аюул заналхийлж байгаа тул компани энэ боломжийг алдаж магадгүй юм - энэ бол өрсөлдөөн юм. Өрсөлдөгчид авч болно үнэгүй торууд, мөн компани зах зээлд эзлэх байр сууриа тэлэх боломжоо алдаж болзошгүй. Тиймээс чанарт онцгой анхаарал хандуулах ёстой.

Өрсөлдөөн бол аж ахуйн нэгжийн хувьд маш том аюул юм. Байгууллагын гадаад орчин, дотоод орчныг судалж, дүн шинжилгээ хийсний дараа энэ сэдвээр үндсэн дүгнэлт гаргах шаардлагатай байна.

Байгууллагын дотоод орчин нь удирдлагын анхаарлыг шаарддаг. Дотоод болон гадаад орчин нь харилцан уялдаатай бөгөөд бие биетэйгээ харилцан үйлчилдэг. Аль нэгнийх нь өөрчлөлт нөгөөд нь тодорхой хэмжээгээр нөлөөлдөг. Хэрэв гадаад орчинд сөрөг үзүүлэлтүүд байгаа бол дотоод орчны эерэг үзүүлэлтүүд нь аж ахуйн нэгжийн үр ашгийг дээшлүүлэхэд хүргэдэггүй. Байгууллагын дотоод сайн сайхан байдал нь гадаад орчноос хамаардаг бөгөөд тэдгээрийн харилцан үйлчлэл нь байгууллагын ерөнхий зорилгод хүрэхэд хувь нэмэр оруулдаг. Аж ахуйн нэгжийн амжилт нь тухайн байгууллагын гадаад орчноос хамаардаг бөгөөд үүнгүйгээр боломжгүй юм амьдралын мөчлөгаливаа аж ахуйн нэгж. Удирдагч нь гадаад орчныг харгалзан үзэх ёстой. Байгууллагад шууд нөлөөлж буй хүчин зүйлүүд нь хүрээлэн буй орчинтой холбоотой байдаг шууд нөлөө, бусад хүчин зүйлүүд - шууд бус нөлөөллийн орчинд. Гадаад орчин нь нарийн төвөгтэй, тодорхойгүй шинж чанартай байдаг.

Харьцангуй өрсөлдөөний байр суурийг үнэлэх.

Стратегийн бүлэг нь өрсөлдөгч аж ахуйн нэгжүүдээс бүрддэг: OJSC Trest No7, LLC Stroyinvest. Эдгээр хоёр аж ахуйн нэгж нь өрсөлдөөнд ижил төстэй хандлагаар тодорхойлогддог бөгөөд энэ зах зээлд ойролцоогоор ижил байр суурийг эзэлдэг.

Өрсөлдөгч аж ахуйн нэгжүүд: "Стройинвест" ХХК, "Рекон" ХХК, "Трест №7" ХК, "Промтех" ХХК (Хүснэгт 2.14-ийг үз).

Шалгуур үзүүлэлт: үнэ, чанар, барилгын хурд, үйлчилгээ. Өрсөлдөх чадварыг үнэлэх энэхүү арга нь таван шалгуурыг ашигласан.

Хүснэгт 2.14. Харьцангуй өрсөлдөөний байр суурийг үнэлэх

Зарчмууд: 5 оноо.

2 - манайхаас хамаагүй дээр;

1 - илүү сайн;

- 0 - мөн;

- -1 - илүү муу;

- -2 - хамаагүй муу.

Аж ахуйн нэгжийн харьцангуй өрсөлдөөнт байдлын үнэлгээгээр "Стройинвест" ХХК болон "Трест №7" ХК нь ижил байр суурьтай, "Рекон" ХХК, "Промтех" ХХК зарим шалгуур үзүүлэлтээр доогуур байна.

Дээрх дүн шинжилгээ нь Пермийн бүс нутгийн барилгын зах зээлийн хөгжлийн ерөнхий чиглэлийг тодорхойлох боломжийг олгосон бөгөөд SWOT шинжилгээнд дурдсан болно. боломжит хэтийн төлөвкомпанийн хөгжил.

Барилгын аж ахуйн нэгжүүдийн өрсөлдөх чадварын түвшинг үнэлэхдээ дараахь ажлуудыг тууштай шийдвэрлэх ёстой.

- 1. Барилгын аж ахуйн нэгжүүдийн өрсөлдөх чадварыг үнэлэх эцсийн зорилтыг тодорхойлох;

- 2. Өрсөлдөх чадварыг үнэлэх шалгуур (үзүүлэлт)-ийг бүрдүүлэх;

- 3. Үнэлгээнд шаардлагатай анхан шатны мэдээллийг цуглуулах;

- 4. Барилгын аж ахуйн нэгжүүдийн өрсөлдөх чадварын өнөөгийн түвшний (үнэлгээ) тооцоо;

- 5. Судалж буй хугацаанд аж ахуйн нэгжийн өрсөлдөх чадварын өөрчлөлтийн хэв маягийг тодорхойлох;

- 6. Аж ахуйн нэгжийн өрсөлдөх чадварыг бууруулдаг “сул тал”-ыг тодорхойлох;

- 7. Судалгааны объектын өрсөлдөх чадварыг нэмэгдүүлэх чиглэл, нөөцийг тодорхойлох;

- 8. Төлөвлөсөн ажлуудыг бодитоор хэрэгжүүлэх.

Барилгын аж ахуйн нэгжүүдийн өрсөлдөх чадварыг үнэлэх эцсийн зорилго нь өөр байж болно. Зорилгодоо нийцүүлэн зорилгодоо хүрэхийн тулд шийдвэрлэх шаардлагатай ажлууд ч өөрчлөгдөнө. Үүнд: Барилгын аж ахуйн нэгжийн зах зээлд эзлэх хувийг тодорхойлохын тулд түүний өрсөлдөх чадварын зэрэглэлийг тодорхойлох; тодорхойлсон үзүүлэлтүүдийг сайжруулахын тулд аж ахуйн нэгжийн "сул талууд" -ыг тодорхойлох; аж ахуйн нэгжийн үйл ажиллагааг "гол өрсөлдөгч" -тэй харьцуулах.

Судалгааны зорилгын дагуу барилгын аж ахуйн нэгжийн өрсөлдөх чадварын үнэлгээг тодорхой хугацаанд (өрсөлдөх чадварын статик төлөв байдлын үнэлгээ), мөн тодорхой хугацаанд (өрсөлдөх чадварын үнэлгээ) тодорхойлж болно. динамикт). Судалгааны нарийвчилсан зэргээс хамааран өрсөлдөх чадварын үнэлгээг өнгөцхөн (хэд хэдэн боломжит ерөнхий үзүүлэлтүүд дээр үндэслэн) эсвэл нарийвчилсан (эдийн засгийн байгууллагын үйл ажиллагааны бүх үзүүлэлтэд үндэслэн) хийж болно. Аж ахуйн нэгжийн өрсөлдөх чадварыг үнэлэх аргыг сонгох нь судалгааны өмнө тулгарч буй ажлуудаас хамаарна. Өрсөлдөх чадварыг үнэлэх хэд хэдэн аргыг нэгэн зэрэг ашиглаж, улмаар үүнийг бий болгох нь ихэвчлэн ашиглагддаг сонголт юм цогц үнэлгээөрсөлдөх чадвар. Барилгын аж ахуйн нэгжүүдийн өрсөлдөх чадварыг үнэлэх олон арга зүй, арга зүйн хандлага байдгийг дээр дурьдсан боловч загвар бүтээх арга зүй, аналитик аппаратыг боловсруулах асуудал тулгамдсан хэвээр байна.

Судалгааны зорилгыг тодорхойлж, барилгын аж ахуйн нэгжүүдийн өрсөлдөх чадварыг үнэлэх арга зүйн хэрэгслийг сонгосны дараа судлаачид өрсөлдөх чадварын шалгуур үзүүлэлтийг (шалгуур) бүрдүүлэх асуудалтай тулгарч байна.

Энэхүү судалгаанд өрсөлдөх чадварын шалгуур үзүүлэлтийг бүрдүүлэх нь тэдгээрийг бий болгох, зохион байгуулах, бүлэглэх, тооцоолох арга (томьёо) тодорхойлох гэсэн үг юм. Барилгын аж ахуйн нэгжийн өрсөлдөх чадварыг бүрдүүлдэг янз бүрийн үзүүлэлтүүдийн (шалгууруудын) үйл ажиллагаа нь тэдгээрийн онцлог шинж чанар, барилгын аж ахуйн нэгж, барилгын бүтээгдэхүүний шинж чанарыг хоёуланг нь харуулдаг.

Шинжлэх ухааны уран зохиолд өрсөлдөх чадварын шалгуур үзүүлэлтийг тодорхойлох (хөгжүүлэх) гол хэрэгсэл болгон эрэлт, нийлүүлэлтийн параметрийн янз бүрийн элементүүд, өрсөлдөөний орчин (өрсөлдөгчид), үйлдвэрлэл, санхүүгийн үзүүлэлтүүдийн дүн шинжилгээг хослуулсан аргыг ашигладаг.

Барилгын аж ахуйн нэгжүүдийн өрсөлдөх чадварын бодит үнэлгээг хийхдээ өрсөлдөх чадварын үзүүлэлтүүдийг боловсруулж буй судлаач дараахь хүчин зүйлийг харгалзан үзэх ёстой: барилгын бүтээгдэхүүн, аж ахуйн нэгжийн онцлог; судалж буй компани болон түүний өрсөлдөгчдийн үйл ажиллагаа явуулж буй зах зээлийн онцлог; хийгдэж буй өрсөлдөх чадварын судалгааны зорилго (судалгааны үндсэн зорилгыг дээр дурдсан).

Аж ахуйн нэгжийн зах зээлд эзлэх байр суурийг тодорхойлохын тулд өрсөлдөх чадварын зэрэглэлийг тодорхойлохдоо судлаачид сегмент тус бүрийн нийт борлуулалтын хэмжээ, түүний үндсэн борлуулалтын хэмжээний талаархи мэдээлэл хязгаарлагдмал байгаатай холбоотой бэрхшээлтэй тулгардаг. өрсөлдөгчид. Зах зээлд эзлэх хувийг тодорхойлохын тулд дэлхийн маркетингийн агентлагууд 10 үндсэн аргыг санал болгодог.

- 1. Жижиглэнгийн худалдааны аудит - жижиглэн худалдааны дэлгүүрүүдийн төлөөллийн түүврийн борлуулалтын өгөгдлийг ашиглан төрөл бүрийн бүтээгдэхүүний борлуулалтын харьцангуй хувийг хэмжих.

- 2. Хэрэглэгчийн өдрийн тэмдэглэлийн самбар - санал асуулгад оролцогчдын тогтмол түүврийг (самбар) ашиглан өдрийн тэмдэглэл (оруулга + чек, баримт) ашиглан самбарт оролцогчдын хийсэн бүх худалдан авалтыг бүртгэдэг. Хүлээн авсан өгөгдлийг бүтээгдэхүүний борлуулалтын харьцангуй хувь буюу зах зээлийн хувь болгон хөрвүүлдэг.

- 3. Худалдан авалтыг бүртгэх аргыг эс тооцвол сканнерийн самбар нь өмнөх аргатай төстэй. Энэ тохиолдолд хариуцагчдад иргэний үнэмлэхийг өгдөг (эсвэл хариуцагчийн зээлийн картыг ашигладаг).

- 4. Давуу эрхийн судалгаа - санал асуулгад оролцогчдоос ямар бүтээгдэхүүн, хэр олон удаа худалдаж авдагийг шууд асуудаг - худалдан авалтын давтамжийг дундаж худалдан авалтаар үржүүлнэ.

- 5. Хосолсон сонголтын судалгаа - хос бүтээгдэхүүний брэндүүдийг харьцуулж, хариулагч аль нэгийг нь сонгох ёстой.

- 6. Өрсөлдөгчийн боловсон хүчнийг тагнаж чагнах - тухайн салбарын хөдөлмөрийн бүтээмж, үндсэн өрсөлдөгчдийн үйлдвэрлэлд ажиллаж буй ажилчдын тоог ойролцоогоор мэдэж байгаа тул та өрсөлдөгчдийн үйлдвэрлэлийн хэмжээг хөдөлмөрийн бүтээмжийг ажилчдын тоогоор үржүүлэх замаар тооцоолж болно.

- 7. Түүхий эдэд тагнуул хийх - үйлдвэрлэлийн нэгжид ногдох түүхий эдийн зардал, өрсөлдөгчдийн түүхий эд худалдан авах хэмжээг мэдэж байгаа тул та түүхий эд худалдан авах хэмжээг түүхий эдийн зардалд хуваах замаар өрсөлдөгчдийн үйлдвэрлэлийн хэмжээг тооцоолох боломжтой. 1 нэгж бүтээгдэхүүнд ногдох материал.

- 8. Хаягдал материалын хаягдал дээр тагнуул хийх - нэг барааны хаягдал материалын дундаж гарц, өрсөлдөгчдийн үйлдвэрлэлийн хог хаягдлын хэмжээг мэдсэнээр та үйлдвэрлэлийн хог хаягдлын хэмжээг нэгжид ногдох хог хаягдлаар хуваах замаар өрсөлдөгчдийн үйлдвэрлэлийн хэмжээг тооцоолж болно. бүтээгдэхүүний.

- 9. Шууд тагнуул - өрсөлдөгчдийн үйлдвэрлэлийн хэмжээг олох.

- 10. Татварын тагнуул - Татварын албанаас нууц мэдээлэл олж авах. Дотоодын бодит байдал дээр энэ нь үргэлж байдаггүй тул бага зэрэг ашиг тустай байдаг татварын албабүх үнэнийг мэддэг.

Дээр дурдсан аргуудын мөн чанарт үндэслэн өрсөлдөх чадварын шалгуур үзүүлэлтүүд (шалгуур үзүүлэлтүүдийн бүлгүүд) амархан үүсдэг.

Өрсөлдөх чадварын шалгуур үзүүлэлтийг (шалгуур) бүрдүүлэхээс өмнө хамгийн чухал ангиллын шинж чанарыг тодорхойлохын тулд тэдгээрийг эрэмбэлэх нь зүйтэй. Жишээлбэл, ийм үзүүлэлтүүдийг тэдгээрийн илрэлийн хүрээнээс (санхүү, үйлдвэрлэл, зах зээл гэх мэт), үйлдвэрлэсэн бүтээгдэхүүний амьдралын мөчлөгийн үе шатуудаас (үйл ажиллагааны, бүтцийн, технологийн гэх мэт) ангилж болно.

"Аж ахуйн нэгжийн саад тотгор" -ыг тодорхойлохдоо, түүнчлэн тодорхойлсон үзүүлэлтүүдийг сайжруулахын тулд дүрмээр бол өрсөлдөх чадварын шалгуур үзүүлэлтүүдийн цогц бүлэглэл (ангилал) үүсдэг. Энэ тохиолдолд, дүрмээр бол аж ахуйн нэгжийн үйл ажиллагааны бүх талыг хамардаг: үйлдвэрлэл, санхүү, үйлчилгээний үзүүлэлтүүд.

Аж ахуйн нэгжийн үйл ажиллагааг гол өрсөлдөгчидтэй нь харьцуулахын тулд дээр дурдсан арга, ангиллыг ашиглаж болно. Энэ тохиолдолд шалгуур үзүүлэлтийг сонгох нь дүрмээр бол судалж буй компани өрсөлдөгчийнхөө талаар ямар мэдээлэл олж авахаас хамаарна.

Судалгаанд хамрагдаж буй өрсөлдөх чадварын шалгуур үзүүлэлтүүдийн багцыг тодорхойлсны дараа судалгааны объект дараагийн шатанд шилждэг: үнэлгээнд шаардлагатай мэдээллийг цуглуулах.

Цуглуулсан мэдээллийн бүрэн бүтэн байдал, найдвартай байдал нь хэлэлцэж буй объектуудын өрсөлдөх чадварын талаархи дүгнэлтийн бодитой байдлын баталгаа болдог. Үндсэндээ бид энд өрсөлдөх чадвартай оюун ухааны тухай ярьж байна.

Компани бүр өрсөлдөгчдийн талаар мэдээлэл цуглуулах системийг зохион байгуулах талаар бодож, түүний үр нөлөөг анхаарч үзэх хэрэгтэй. Компанийн ажилтан бүр зөвхөн үйлчлүүлэгчдийг ойлгож, үйлчилж, тэдний сэтгэл ханамжийг хангахыг хичээгээд зогсохгүй өрсөлдөгчдийн үйл ажиллагааны талаархи мэдээллийг хүлээн авч, тушаалын хэлхээгээр эсвэл тусгайлан байгуулагдсан салбар дундын багт дамжуулах сонирхолтой байх ёстой. Өрсөлдөөнт хяналтын системийг бий болгохын тулд та ихэвчлэн дөрвөн үе шатыг давах хэрэгтэй.

- Системийг бий болгох. Эхний алхам бол өрсөлдөөнт мэдээллийн амин чухал төрлийг тодорхойлох, түүний эх сурвалжийг тогтоох, системийн менежерийг томилох явдал юм (энэ үе шат нь дээр дурдсан судалгааны зорилгыг тодорхойлоход хэрэгждэг).

- Өгөгдөл цуглуулах. Мэдээллийг "талбар" (борлуулалтын ажилтнууд, түгээлтийн суваг, ханган нийлүүлэгчид) байнга цуглуулдаг бөгөөд өрсөлдөгчийн ажилтнуудаас авдаг. Санал болгож буй мэдээлэл цуглуулах арга техник нь бүрэн хууль ёсных боловч зарим техник нь ёс зүйн хувьд эргэлзээтэй байдаг.

- Мэдээллийн үнэлгээ, дүн шинжилгээ. Мэдээллийг үнэн зөв, найдвартай эсэхийг шалгаж, тайлбарлаж, системчилсэн болно.

- Мэдээлэл түгээх, хариу өгөх. Гол мэдээллийг зохих эрх бүхий хүмүүст эсвэл менежерүүдийн хүсэлтийн дагуу хуваарилдаг.

Зохион байгуулалттай хяналтын системтэй компанийн менежерүүд өрсөлдөгчдийн талаарх мэдээллийг тусгай мэдээллийн хуудас, мэдээллийн хуудас, тайлангаас цаг тухайд нь авдаг 1 . Менежерүүд өрсөлдөгчийн гэнэтийн алхамыг үнэлэхэд тусламж хэрэгтэй, давуу болон сул талуудын талаар мэдээлэл авах шаардлагатай үед эсвэл компанийн тодорхой алхамуудад өрсөлдөгчийн үзүүлэх хариу үйлдлийг хэлэлцэхийг хүсч байвал тандалтын хэлтэстэй холбогдож болно. Өрсөлдөөнт хяналтын үйлчилгээг бий болгох боломж байхгүй жижиг фирмүүдэд гол өрсөлдөгчдийн үйл ажиллагаанд дүн шинжилгээ хийх ажилчдыг томилох ёстой бөгөөд ингэснээр холбогдох мэдээлэл шаардлагатай менежерүүд дотооддоо мэргэжилтэнтэй хүссэн үедээ холбоо барьж болно. Өрсөлдөгчдийн үйлдлийг хянах сайн зохион байгуулалттай систем нь хөгжүүлэлтийн ажлыг хөнгөвчилдөг өрсөлдөх стратегикомпаниуд. Нэмж дурдахад, хэрэглэгчийн хүлээн зөвшөөрөгдсөн үнэ цэнийн шинжилгээ нь өрсөлдөгчидтэй харьцуулахад компанийн давуу болон сул талыг тодорхойлоход маш үр дүнтэй байдаг.

Анхдагч мэдээллийг цуглуулсны дараа судалгааны объектын өрсөлдөх чадварын одоогийн түвшинг (үнэлгээ) тодорхойлно. Барилгын аж ахуйн нэгжүүдийн өрсөлдөх чадварыг үнэлэх олон арга, заавар байдаг бөгөөд тэдгээрийн судалгааг энэхүү судалгааны дараагийн догол мөрөнд хийх болно. Өрсөлдөх чадварын тухай ойлголтоос ялгаатай нь бид энд тэмдэглэж байна. түвшин (үнэлгээ)өрсөлдөх чадварыг маш тодорхой тодорхойлж болно.

Өрсөлдөх чадварын түвшинг (үнэлгээ) тодорхойлох (өрсөлдөх чадварыг үнэлэх арга, арга зүйн заалтыг сонгох) нь ийм үнэлгээнд тавьсан зорилго, зорилт, бий болгосон өрсөлдөх чадварын үзүүлэлт (шалгуур), түүнчлэн хэмжээ, чанарт үндэслэсэн байх ёстой. ийм үнэлгээ хийхэд шаардлагатай цуглуулсан мэдээллийн . Зарим тохиолдолд өрсөлдөх чадварын түвшинг (үнэлгээ) хэд хэдэн аргыг ашиглан хийж болно (дүрмээр бол энэ нь зөвхөн өрсөлдөгчдийн талаар их хэмжээний мэдээлэл байгаа тохиолдолд л боломжтой).

Үнэлгээний үр дүн нь дараагийн асуудлуудыг шийдвэрлэхэд чиглэгдсэн байх ёстой, жишээлбэл. өрсөлдөх чадварын өөрчлөлтийн хэв маягийг тодорхойлох, саад бэрхшээлийг тодорхойлох гэх мэт.

Судалгаанд хамрагдсан хугацаанд аж ахуйн нэгжийн өрсөлдөх чадварын өөрчлөлтийн хэв маягийг тодорхойлох нь өрсөлдөх чадварын үнэлгээний динамикийг илрүүлэх ёстой. Өрсөлдөх чадварын түвшинд гарсан өөрчлөлтийн шалтгааныг зөв тодорхойлох нь аж ахуйн нэгжийн удирдлагад удирдлагын үндэслэлтэй шийдвэр гаргах боломжийг олгодог.

Үүний зэрэгцээ, өрсөлдөх чадварын түвшний өөрчлөлтийн эерэг динамик ч гэсэн ойрын болон урт хугацааны туршид аж ахуйн нэгжийн таатай хэтийн төлөвийг илэрхийлдэггүй. Иймд барилгын аж ахуйн нэгжийн өрсөлдөх чадварын түвшинг тодорхойлох дараагийн алхам нь аж ахуйн нэгжийн өрсөлдөх чадварыг бууруулж буй “гацаа”-г илрүүлэх явдал байх ёстой.

Барилгын аж ахуйн нэгжийн өрсөлдөх чадварыг үнэлэх нь зайлшгүй шаардлагатай бөгөөд ямар нэг тоон үзүүлэлт, үнэ цэнийг тодорхойлохын тулд бус харин эзлэгдсэн зах зээлд өрсөлдөх давуу болон сул талуудыг тодорхойлох, сүүлийнхийг арилгах, хөгжүүлэх зорилгоор хийгддэг нь ойлгомжтой юм. өмнөх.

Юуны өмнө ийм судалгааны найдвартай байдал нь өрсөлдөх чадварыг үнэлэх сонгосон аргачлалаас хамаарна. Ийм олон техник байдаг гэдгийг дээр дурдсан. Гэхдээ саад бэрхшээлийг тодорхойлохын тулд эхлээд олон хүчин зүйл, арга зүйн заалтуудыг ашиглах хэрэгтэй.

Ийм аргуудыг ашиглахдаа эхлээд өрсөлдөх чадвар муу байгаа шалтгааныг нутагшуулах шаардлагатай. Ийм шалтгааныг арилгах нь барилгын аж ахуйн нэгжүүдийн өрсөлдөх чадварыг үнэлэх гол зорилго юм.

Хамгийн чухал нь өрсөлдөх чадварыг үнэлэх арга, техникийг зөв сонгох замаар олж авсан өрсөлдөх чадварын үнэлгээний бодитой байдал, түүнчлэн гурав дахь түвшинд олж авсан мэдээллийн найдвартай байдал юм.

Аж ахуйн нэгжийн сул талыг олж илрүүлсний дараа зах зээлд хүчтэй өрсөлдөх чадвартай байр суурь эзлэхээс сэргийлж, хамгийн чухал үе шатыг хэрэгжүүлдэг: судалгааны объектын өрсөлдөх чадварыг нэмэгдүүлэх чиглэл, нөөцийг тодорхойлох.

Энэ үе шатыг хэд хэдэн дэд үе шатанд хуваахыг зөвлөж байна.

- 1. Аж ахуйн нэгжийн өрсөлдөх чадварыг нэмэгдүүлэх чиглэлийг тодорхойлох (дээр дурдсан "гацааг" тодорхойлоход үндэслэн);

- 2. Аж ахуйн нэгжийн байгаа нөөц, түүнийг гаднаас татах боломжийг үнэлэх; 3. Судалгааны объектын өрсөлдөх чадварыг нэмэгдүүлэх төлөвлөгөө боловсруулах.

Эдгээр дэд шат бүрийг нарийвчлан авч үзье.

Судалгааны объектын өрсөлдөх чадварыг нэмэгдүүлэх зохион байгуулалтын чиглэлүүд нь:

- маркетингийн аргыг ашиглан хэрэглэгчдэд шууд нөлөөлөх;

- үйлдвэрлэсэн бүтээгдэхүүний чанар, тэдгээрийн техникийн шинж чанархэрэглэгчийн шаардлага, өрсөлдөгчдийн саналыг харгалзан үзэх;

- үйлдвэрлэсэн бүтээгдэхүүний өртгийг бууруулах;

- аж ахуйн нэгжийн ажлыг бүтээгдэхүүний гарц руу чиглүүлэх;

- шинэ бараа, үйлчилгээ үйлдвэрлэх үйлдвэрлэлийг ялгах;

- үйлдвэрлэсэн бүтээгдэхүүнийг ашиглах шинэ чиглэлийг санал болгох;

- нийлүүлэгчийн урамшууллын системийг өөрчлөх. Борлуулсан барааны борлуулалтын дараах үйлчилгээний системийг боловсронгуй болгох.

Жагсаалтад орсон чиглэлүүд нь бүрэн гүйцэд биш бөгөөд аж ахуйн нэгжийн өрсөлдөх чадварыг үнэлэх өмнөх үе шатанд илэрсэн "гацаа" -ын шинж чанараас хамааран нэмж болно. Үүнээс гадна бүх арга хэмжээг дангаар нь болон янз бүрийн хослолоор ашиглахыг зөвлөж байна.

Эхний дэд шатыг (аж ахуйн нэгжийн өрсөлдөх чадварыг нэмэгдүүлэх чиглэлийг тодорхойлох) дараа судалгааны объектод байгаа боломж, хэрэгжилтийг тодорхойлох шаардлагатай бөгөөд юуны түрүүнд шаардлагатай нөөцийн бэлэн байдлын талаар ярьж байна.

Ерөнхийдөө аж ахуйн нэгжийн өрсөлдөх чадварыг нэмэгдүүлэх бүх нөөцийг таван том бүлэгт ангилж болно: боловсон хүчний нөөц; зах зээлийн таатай нөхцөлийг ашиглах; аж ахуйн нэгжийн зохион байгуулалт, удирдлагын чадавхи; аж ахуйн нэгжийн үйлдвэрлэл, технологийн чадавхи; аж ахуйн нэгжийн санхүү, хөрөнгө оруулалт, эдийн засгийн нөөц.

Боловсон хүчний нөөцийг юуны түрүүнд байгууллагын боловсон хүчний бүтээмжийг нэмэгдүүлэх гэж ойлгох хэрэгтэй, учир нь барилгын үйлдвэрлэлийн технологийн өнөөгийн өндөр түвшинд боловсон хүчний ур чадварыг нэмэгдүүлэх замаар ажлын цагийн ашиглалтыг чанарын хувьд сайжруулах боломж үргэлж байдаг. ажлын цагийн үйлдвэрлэлийн болон үйлдвэрлэлийн бус алдагдлыг бууруулах.

Зах зээлийн таатай нөхцөл байдлын давуу талыг ашиглах нь шинэ зүйл гарч ирэхэд аж ахуйн нэгжийн хариу арга хэмжээ авахыг хэлнэ татварын хөнгөлөлт; засгийн газрын татаас, хөрөнгө оруулалт, татаас, зээл, зээл авах нөөц; тодорхой эрсдэлтэй үйл ажиллагааны даатгал; нягтлан бодох бүртгэл, хууль тогтоомж, зохицуулалтын тогтолцоог ашиглах. Энэ бүлгийн нөөцийг эхлээд тогтоох ёстой маркетингийн үйлчилгээаж ахуйн нэгжүүд.

Байгууллагын зохион байгуулалт, удирдлагын чадавхи гэдэг нь шинжлэх ухаан, техникийн нөөцөө зах зээл дээр гарч буй инновацийг эсэргүүцэх, түүнчлэн аж ахуйн нэгжийн үйл ажиллагааны бусад үнийн бус талыг ашиглах боломжийг хэлнэ.

Аж ахуйн нэгжийн үйлдвэрлэл, технологийн чадавхи нь түүнд байгаа хөдөлмөрийн үндсэн хэрэгслийг ашиглах замаар тодорхойлогддог. Аж үйлдвэр, технологийн хувьд өндөр хөгжилтэй орнуудын зах зээлийн хөгжлийн өндөр түвшин нь аж ахуйн нэгж зөвхөн материаллаг болон санхүүгийн хүчин зүйлээр дамжуулан томоохон хэмжээний өрсөлдөөний давуу талыг олж авах боломжгүй болоход хүргэсэн.