تحليل القدرة التنافسية للشركة. تحليل الأساليب الحديثة لتقييم القدرة التنافسية لمؤسسات البناء. تحليل زيادة القدرة التنافسية في سوق البناء

4.1. مبرر لاختيار الأشياء لتقييم وتحليل القدرة التنافسية للمؤسسة

لنفترض أنه تم تكليفنا بمهمة تقييم وتحليل القدرة التنافسية لشركة ذات مسؤولية محدودة " مواد بناء" (يشار إليها فيما يلي أيضًا باسم مؤسسة الأبحاث).

وصف موجز للمؤسسة قيد الدراسة

شركة Construction Materials LLC مسجلة وتعمل حصريًا في مدينة N. والنشاط الرئيسي هو إنتاج وبيع مواد البناء. متوسط عدد الموظفين– 175 شخصا. تشتمل المؤسسة على ثلاثة أقسام إنشائية تنتج الطوب، وخلائط البناء الجافة، والأجهزة، على التوالي. تقع وحدات الإنتاج في المنطقة المجاورة لمدينة N. ويتم تسليم المنتجات النهائية إلى المستودع المركزي للشركة الموجود في مدينة N. ويتم بيع هذه المنتجات من قبل قسم مبيعات واحد لشركة Construction Materials LLC. تمتلك المؤسسة أيضًا حسابًا جاريًا واحدًا وقسمًا للمحاسبة وهيئات الإدارة المركزية الأخرى.

كما ذكرنا في الأقسام السابقة، فإن القدرة التنافسية ليست خاصية جوهرية وموضوعية متأصلة في شيء ما، ولكنها تجد تعبيرها فقط في ظروف المنافسة (بالمقارنة مع المنافسين). وبالتالي فإن قيمة مؤشر القدرة التنافسية للمؤسسة المحسوب بالنسبة لبعض المنافسين قد تختلف بشكل كبير عن قيمة نفس المؤشر المحسوب بالمقارنة مع المنافسين الآخرين. وبالتالي، فإن تقييم القدرة التنافسية لأي كيان اقتصادي يجب أن يسبقه تحليل للوضع التنافسي في السوق، مما يبرر الاختيار المناسب لأشياء المقارنة (المؤسسات المنافسة).

يتلخص جوهر هذا الاختيار في أخذ تلك المؤسسات التي تتنافس إلى أقصى حد مع الكيان التجاري قيد الدراسة كأشياء للمقارنة. فيما يلي الخيارات الواضحة لاختيار كائنات المقارنة.

تجزئة السوق

الكلام في في هذه الحالةالنقطة المهمة هي أن الشركات المتنافسة يجب أن تعمل في نفس السوق وتتنافس مع بعضها البعض. وإلا فإن المقارنة تفقد كل المعنى الاقتصادي (والرياضي). على وجه الخصوص، ليس من المنطقي مقارنة المنافسين الموجودين على مسافة كبيرة من بعضهم البعض و (أو) بيع المنتجات لعملاء مختلفين.

حدود المنتج

تخضع الشركات التي تنتج و (أو) تبيع السلع المنافسة (الأعمال والخدمات) للمقارنة. نحن لا نستخدم عمدًا مصطلح المنتجات "المشابهة" ("المشابهة"). في بعض الحالات، يكون المنافسون الرئيسيون هم الذين يقدمون منتجات قابلة للتبديل بدلاً من المنتجات المماثلة. المقارنة مع هذه قد تكون ذات أهمية خاصة.

حجم المنافسين

من غير المناسب مقارنة المؤسسات التي تختلف أحجام مبيعاتها حسب الحجم. يقارن رجل أعمال فرديالتي تقدم خدمات إصلاح الأحذية والخياطة مع مصنع للأحذية - فهذا لا معنى له. لكن لاحظ أن المعنى سيظهر عند المقارنة مصنع احذيةمع مؤشرات مجمعة لمئات من رواد الأعمال.

نؤكد أن المعايير المدرجة لاختيار المؤسسات المنافسة ليست عقائدية. اعتمادًا على أغراض تقييم وتحليل القدرة التنافسية للمؤسسة، يُسمح بتكوين أي تركيبة من المنافسين. الشيء الرئيسي هو أن هذا الاختيار واعي ومبرر.

لذلك، دعونا نعود إلى مواد البناء LLC.

القيد الأول على اختيار الكائنات للمقارنة هو تنفيذ الأنشطة في سوق مواد البناء في المدينة N. بعد ذلك، من الضروري اختيار المنافسين وفقا لمتطلبات المقارنة بين النطاق والحجم.

يقدم الجدول بيانات عن المؤسسات العاملة في سوق مواد البناء في المدينة N (وفقًا للبيانات الأخيرة سنة الإبلاغ).

| لا. | الاسم التجاري | يتراوح | قنوات المبيعات | ربح، ألف روبل. |

| 1 | الشركة المساهمة المحدودة "ميتيزي" | المعدات | الجملة الكبيرة والصغيرة | 57 643 |

| 2 | جمعية ذات مسؤولية محدودة "مخاليط البناء" | خلطات البناء | الجملة الصغيرة | 37 421 |

| 3 | JSC "كتل الجدار" | كتل الجدار, خلطات البناء |

الجملة الكبيرة والصغيرة | 294 031 |

| 4 | الشركة المساهمة "المنتجات الكهربائية" | التجهيزات الكهربائية | الجملة الكبيرة والصغيرة | 108 195 |

| 5 | الشركة المساهمة "خيمريكتيفي" | الورنيش والدهانات | الجملة الكبيرة والصغيرة | 75 832 |

| 6 | جمعية ذات مسؤولية محدودة "ميتيزنايا أرتيل" | المعدات | الجملة والتجزئة الصغيرة | 18 490 |

| 7 | الشركة المساهمة "مصنع الطوب" | الطوب | الجملة الكبيرة والصغيرة | 96 368 |

| 8 | الشركة المساهمة المساهمة "سترويسنابكومبلكت" | أي مواد بناء | الجملة الكبيرة والصغيرة، شبكة البيع بالتجزئة |

476 530 |

| 9 | جمعية ذات مسؤولية محدودة "سترويتل" | أي مواد بناء | شبكة البيع بالتجزئة | 26 388 |

| 10 | جمعية ذات مسؤولية محدودة "شلاكوبلوكي" | كتل الجدار | الجملة الصغيرة | 22 436 |

| 11 | جمعية ذات مسؤولية محدودة "مواد البناء" (دراسة المؤسسة) |

الطوب, المعدات، خلطات البناء |

الجملة الكبيرة والصغيرة | 254 982 |

| 12 | مؤسسات أخرى | الطوب, المعدات، خلطات البناء |

الجملة والتجزئة الصغيرة | 24 923 |

| الإجمالي لسوق مواد البناء | 1 493 239 | |||

تظهر نتائج الحساب أن المستوى المنخفض للقدرة التنافسية للمؤسسة قيد الدراسة، والتي تطورت في عام 2009، يعرف بأنه انخفاض الكفاءة عملية الإنتاج، ووضع السوق غير المرضي: كلا المعاملين اللذين يميزان تأثير مصادر القدرة التنافسية على تشكيل المستوى العام للقدرة التنافسية أقل من الواحد. وبذلك بلغت قيمة معامل كفاءة التشغيل في عام 2009م 0.894؛ المواقع الاستراتيجية – 0.905.

يتيح لنا تحليل ديناميكيات نسب الكفاءة التشغيلية والموقع الاستراتيجي أن نذكر ذلك في الفترة من 2006 إلى 2009. وانخفض معامل الكفاءة التشغيلية من 1.083 إلى 0.894 (بنسبة 17.5%)، وانخفض معامل التموضع الاستراتيجي من 1.032 إلى 0.905 (بنسبة 12.3%). وبالتالي، فإن الديناميكيات السلبية لمستوى القدرة التنافسية لشركة Construction Materials LLC، التي لوحظت منذ عام 2007، ترجع إلى انخفاض المؤشرات لكلا مصدري القدرة التنافسية.

دعنا ننتقل إلى تحليل القدرة التنافسية للمؤسسة قيد الدراسة من حيث أشياء المقارنة (المؤشرات ك س- معامل كفاءة النشاط الاقتصادي للمؤسسة محل الدراسة و ك س– معامل كفاءة النشاط الاقتصادي للعينة وفق البيانات) مما سيسمح بتوطين عوامل ديناميكيات القدرة التنافسية للمؤسسة من حيث مكان نشأتها: الكيان التجاري أو المنافسون الذين تم تحليلهم.

يتيح لنا تقييم القيم الحالية لمعاملات كفاءة الأعمال أن نستنتج أن المستوى المنخفض من القدرة التنافسية لشركة Construction Materials LLC في عام 2009 يرجع إلى الكفاءة المنخفضة جدًا لأنشطتها التجارية. وبالتالي، فإن قيمة هذا المؤشر في عام 2009 تتجاوز الواحد قليلاً فقط وتبلغ 1.020. وفيما يتعلق بعينة المنافسين نلاحظ أن المؤشر الإجمالي المقابل عند مستوى مرتفع ويبلغ 1.261.

يوضح تحليل ديناميكيات المعاملات قيد النظر أن الانخفاض في القدرة التنافسية للمؤسسة قيد الدراسة في الفترة 2007-2009. ويرجع ذلك إلى الانخفاض الكبير في كفاءة أنشطتها الاقتصادية (بنسبة 16.0% مقارنة بمستوى عام 2006) مع تزايد كفاءة الأنشطة الاقتصادية للمنافسين (خلال الفترة المحددة كان هناك ارتفاع كبير بنسبة 16.1%). ونلاحظ أننا لم نرصد أي زيادة في كفاءة الأنشطة التجارية للمنافسين.

في المرحلة التالية، سنقوم بإجراء تحليل عاملي لديناميات القدرة التنافسية للمؤسسة قيد الدراسة في سياق مؤشرات النشاط الاقتصادي. كنموذج رياضي لتحليل العوامل، فإننا نأخذ التعبير (3.2.13).

تمت ملاحظة الحد الأقصى لمستوى القدرة التنافسية لشركة Construction Materials LLC في عام 2006. نحن نأخذ السنة المحددة كقاعدة للمقارنة ونقارن المؤشرات الحالية للنشاط الاقتصادي ( صو أنا) مع المؤشرات الأساسية (تم حساب المؤشرات نفسها بالفعل في وقت سابق، أثناء). لمؤشرات المنافسين ( رو يكون)، يتم تحديد معدلات النمو "العكسي"، أي أن قيم 2006 تشير إلى القيم الحالية. وترد أدناه نتائج الحساب.

| فِهرِس | سنة | نمو | معدل النمو، ٪ | |

| 2009 | 2006 | |||

| ص | 1,042 | 1,133 | -0,091 | -8,0 |

| السادس | 0,979 | 1,072 | -0,093 | -8,7 |

| ص* | 1,166 | 1,046 | -0,120 | -10,3 |

| السادس * | 1,081 | 1,038 | -0,043 | -4,0 |

| ك | 0,809 | 1,118 | -0,309 | -27,7 |

تتيح لنا نتائج تحليل العوامل أن نذكر أن الانخفاض في مستوى القدرة التنافسية للمؤسسة قيد الدراسة (بنسبة 27.7٪) يرجع إلى انخفاض كفاءتها التشغيلية (بنسبة 8.0٪)، والديناميكيات السلبية لأحجام مبيعاتها (بنسبة 8.0٪). 8.7%)، وأيضاً (على أعلى درجة!) بزيادة الكفاءة التشغيلية للمنافسين (بنسبة 10.3%). كان للزيادة في حجم مبيعات المنافسين تأثير سلبي طفيف على انخفاض مستوى القدرة التنافسية للكيان التجاري الذي تم تحليله (4.0٪).

دعونا نلفت الانتباه مرة أخرى إلى حقيقة أنه وفقًا لنتائج تحليل العوامل، على النقيض من ذلك، فإن الانخفاض في مستوى القدرة التنافسية لشركة Construction Materials LLC لا يرجع فقط إلى انخفاض مؤشرات المؤسسة قيد الدراسة، ولكن أيضًا إلى حد كبير تحسن في مؤشرات المنافسين (وخاصة الكفاءة التشغيلية في العينة).

وبالتالي، فإن تقييم وتحليل القدرة التنافسية مقارنة بمؤشرات الصناعة يسمح لنا بتأكيد الاستنتاجات غير المواتية حول انخفاض مستوى القدرة التنافسية للكيان التجاري الذي تم تحليله.

علاوة على ذلك، إذا توصلنا سابقًا إلى استنتاج مفاده أن الانخفاض في مستوى القدرة التنافسية لشركة Construction Materials LLC يرجع في المقام الأول إلى تدهور نتائج المؤسسة قيد الدراسة، فإننا الآن مضطرون إلى القول بأن هذا يحدث على خلفية تحسين الأداء مؤشرات المنافسين. لذلك، إذا كانت المؤسسة قيد الدراسة "تدوس" من حيث حجم الإيرادات منذ عام 2006، حوالي 250 ألف روبل. سنويًا، بعد زيادة هذا الرقم بنسبة 5٪ فقط على مدى أربع سنوات (من 243.951 إلى 254.982 ألف روبل)، قامت مجموعة المنافسين الرئيسيين في الصناعة بزيادة حجم الإيرادات بنسبة 60٪ خلال الفترة المحددة (من 602.358 إلى 961.993 ألف روبل). . وفي الوقت نفسه، انخفضت ربحية الإنتاج (الكفاءة التشغيلية) لشركة مواد البناء ذ.م.م إلى 4.2% بحلول عام 2009، في حين ارتفع نفس المؤشر للعينة إلى 16.6% بحلول عام 2009.

ما سبق يؤدي إلى تفاقم التقييم السلبي للديناميكيات السلبية لمستوى القدرة التنافسية للمؤسسة قيد الدراسة بشكل كبير ويؤكد مرة أخرى الحاجة الملحة إلى تطوير وتنفيذ تدابير لزيادة قدرتها التنافسية.

من بين الاتجاهات لمزيد من التحليل لمؤشرات القدرة التنافسية للمؤسسة قيد الدراسة، تجدر الإشارة إلى التحلل التحليلي لمعامل القدرة التنافسية في سياق مراكز النشاط المنفصلة، وكذلك معامل الكفاءة التشغيلية في سياق مكونات التكلفة.

4.4. تحليل القدرة التنافسية للمؤسسات

من أجل إجراء تحليل متعمق للقدرة التنافسية لشركة Construction Materials LLC وتحديد الاحتياطيات اللازمة لتحسينها، يُقترح أيضًا إجراء تحليل تحليلي لمعامل القدرة التنافسية للمؤسسة قيد الدراسة (مقارنة بمؤشرات الصناعة) وفقًا لـ الخوارزميات المقترحة سابقا.

بادئ ذي بدء، من الضروري تحديد اتجاهات وتسلسل التحليل التحليلي الذي يتم تنفيذه. وتحقيقا لهذه الغاية، تم توفير أكثر من 60٪ من إيرادات المؤسسة قيد الدراسة للسنة المشمولة بالتقرير الأخير من خلال إنتاج وبيع الطوب؛ حوالي 25٪ - الأجهزة؛ 15% – خلطات البناء الجافة . يُقترح قبول هذه الأنواع من الإنتاج كـ "مراكز نشاط"، سيتم في سياقها إجراء تحليل تحليلي. بناءً على ذلك، من المنطقي تحديد "مصنع الطوب" الخاص بشركة CJSC (مقارنة بإنتاج الطوب)، و"الأجهزة" الخاصة بشركة CJSC (مقارنة بإنتاج الأجهزة) وشركة "Building Mixes" ذات المسؤولية المحدودة (مقارنة بإنتاج الطوب). مخاليط البناء) كمراكز النشاط المقابلة).

وبالتالي، يُقترح تحليل مستوى القدرة التنافسية لشركة Construction Materials LLC لعام 2009 أولاً في سياق مراكز النشاط المنفصلة (الأقسام الهيكلية حسب نوع المنتج)، ثم إجراء تحليل تحليلي لمعامل كفاءة التشغيل فيما يتعلق إلى أقسام "المشكلة". لتحليل معامل القدرة التنافسية في سياق مراكز النشاط المنفصلة، سنحتاج إلى البيانات الأولية التالية.

بالنسبة للمؤسسة قيد الدراسة:

(ألف روبل.)

| سنة | ربح | نفقات | صافي الربح | |

| الطوب | 2008 | 187 104 | --- | --- |

| 2009 | 158 415 | 163 360 | -4 945 | |

| المعدات | 2008 | 50 037 | --- | --- |

| 2009 | 61 106 | 51 648 | 9 458 | |

| خلطات البناء | 2008 | 28 846 | --- | --- |

| 2009 | 35 461 | 29 673 | 5 788 | |

| توتال للمواد الانشائية ذ.م.م | 2008 | 265 987 | --- | --- |

| 2009 | 254 982 | 244 681 | 10 301 |

يتضح على الفور عدم ربحية قسم إنتاج الطوب. يبدو: هنا، حتى بدون أي تحليل، من الواضح ما هي الأقسام التي تقلل من القدرة التنافسية للمؤسسة. ومع ذلك، كما أشرنا سابقًا، فإن إدارة شركة Construction Materials LLC مقتنعة بأن الخسائر وانخفاض حجم المبيعات مؤقتان، نتيجة للأزمة الاقتصادية العالمية ويتم ملاحظتها بين جميع الشركات المصنعة للطوب. حسنا، دعونا نرى كيف حال المنافسين.

(ألف روبل.)

| مركز نشاط منفصل | سنة | ربح | نفقات | صافي الربح |

| الشركة المساهمة "مصنع الطوب" | 2008 | 81 457 | --- | --- |

| 2009 | 96 368 | 82 543 | 13 825 | |

| الشركة المساهمة المحدودة "ميتيزي" | 2008 | 47 927 | --- | --- |

| 2009 | 57 643 | 48 829 | 8 814 | |

| جمعية ذات مسؤولية محدودة "مخاليط البناء" | 2008 | 30 628 | --- | --- |

| 2009 | 37 421 | 31 567 | 5 854 | |

| المنافسين الآخرين | 2008 | 662 642 | --- | --- |

| 2009 | 770 561 | 661 898 | 108 663 | |

| العينة الإجمالية | 2008 | 822 654 | --- | --- |

| 2009 | 961 993 | 824 837 | 137 156 |

مع العلم أن الحصة الإجمالية لإيرادات هؤلاء المنافسين لعام 2009 لا تتجاوز 20% من إيرادات العينة. ما مدى صحة مثل هذا الاختيار؟ في حالتنا، يتم ضمان صحة المقارنة، بالإضافة إلى تشابه النطاق، من خلال حقيقة أن المؤشرات الفنية والاقتصادية الرئيسية (الربحية وديناميكيات حجم المبيعات) للمنافسين المختارين للمقارنة أعلى قليلاً من المتوسط للعينة.

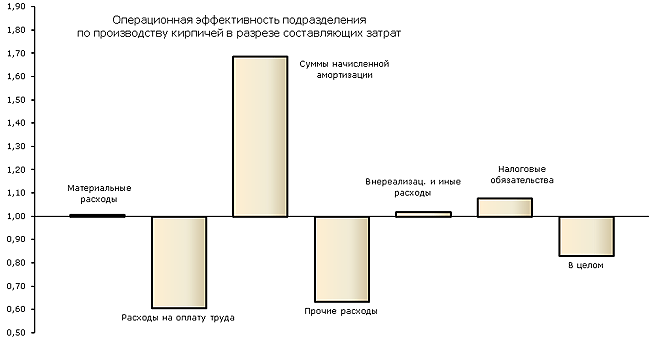

استنادا إلى البيانات الأولية، نقوم بحساب مؤشرات القدرة التنافسية في سياق مراكز النشاط المنفصلة. يتم حساب القدرة التنافسية لكل مركز نشاط منفصل مقارنة بالمنافس المقابل من العينة بنفس الطريقة التي تم بها. يتم تلخيص نتائج الحساب في الجدول أدناه.

| مركز نشاط منفصل | المؤشرات | ||||

| ك ر ل | ك أنا ل | ك ل | ك س ل | ك ل | |

| الطوب | 0,831 | 0,846 | 0,892 | 1,270 | 0,703 |

| المعدات | 1,002 | 1,008 | 1,307 | 1,295 | 1,010 |

| خلطات البناء | 1,008 | 1,003 | 1,325 | 1,310 | 1,011 |

| اجمالى مواد البناء ذ.م.م * | 0,894 | 0,905 | 1,020 | 1,261 | 0,809 |

وللتوضيح، يتم عرض نتائج الحساب في شكل رسم تخطيطي.

هنا جدول معاملات الترجيح ذ لو أ ل(حسب التعبيرين (12.3.3) و (16.3.3) على التوالي). بالنسبة لأولئك الذين يجدون أن الصيغ المذكورة أعلاه معقدة والحسابات المقابلة لها تستغرق وقتًا طويلاً، فإننا نسارع إلى التأكيد على أنه ليس من الضروري تنفيذها على الإطلاق. هذه الحسابات ليس لها قيمة إعلامية من وجهة نظر تحليل القدرة التنافسية للمؤسسة. يتم توفير معاملات الترجيح المحددة لأغراض مرجعية فقط كتأكيد رياضي لصحة التحلل الذي تم إجراؤه. مؤشر خط الأساسالقدرة التنافسية للمؤسسة.

| مركز نشاط منفصل | المؤشرات | |||

| ذ ل | أ ل | ذ لس أ ل | ذ لس أ لس ك ل | |

| الطوب | 0,668 | 1,070 | 0,715 | 0,503 |

| المعدات | 0,214 | 0,899 | 0,192 | 0,194 |

| خلطات البناء | 0,123 | 0,903 | 0,111 | 0,113 |

| توتال للمواد الانشائية ذ.م.م ( ل= ∑ ذ لس أ لس ك ل) | 0,809 | |||

من خلال تحليل النتائج التي تم الحصول عليها، يمكننا أن نستنتج أن القدرة التنافسية للأقسام لإنتاج الأجهزة ومخاليط البناء هي عند مستوى متوسط (أكثر بقليل من واحد). أما بالنسبة لإنتاج الطوب فإن معامل القدرة التنافسية لهذا القسم لا يتجاوز 0.703 مما يدل على تدني قدرته التنافسية. يمكن القول أن المستوى المنخفض من القدرة التنافسية لشركة Construction Materials LLC، المحددة، يرجع إلى الأداء الضعيف للغاية لقسم إنتاج الطوب.

علماً بأن قيم كل من معامل الكفاءة التشغيلية (0.831) ومعامل التموضع الاستراتيجي (0.846) غير مرضية. تشير القيم المنخفضة لهذه المعاملات إلى تأخر أساسي عن المنافسين في كلا مصدري القدرة التنافسية: فقد عانى قسم إنتاج الطوب من خسارة في عام 2009 وأظهر انخفاضًا في أحجام الإنتاج. في الوقت نفسه، يُظهر تحليل القدرة التنافسية لمركز النشاط المنفصل قيد النظر في سياق كائنات المقارنة أن المعامل المنخفض للنشاط الاقتصادي لقسم إنتاج الطوب (0.892) يحدث على خلفية معامل مرتفع نسبيًا النشاط الاقتصادي لشركة CJSC "Brick Plant" (1.270)، والذي يؤكد مرة أخرى على خطورة الأوضاع الحالية.

من الواضح أن نسخة إدارة المؤسسة قيد الدراسة المذكورة أعلاه والتي تفيد بأن الأزمة أثرت على جميع الشركات المصنعة للطوب لم يتم تأكيدها. ومن الواضح الآن أن الأزمة أثرت في المقام الأول على أداء المؤسسات غير القادرة على المنافسة. ولسوء الحظ، تبين أن هذا هو مشروعنا.

لذلك، فإن القدرة التنافسية المنخفضة لشركة Construction Materials LLC هي نتيجة للخسائر وانخفاض حجم مبيعات قسم إنتاج الطوب. وبالتالي، من الممكن زيادة القدرة التنافسية للمؤسسة قيد الدراسة من خلال تنفيذ تدابير مكافحة الأزمات فيما يتعلق بالقسم المحدد.

من أجل تحديد أسباب انخفاض ربحية الإنتاج، من الضروري تحليل نسبة كفاءة التشغيل لقسم "المشكلة" من حيث مكونات التكلفة. دعونا نوضح أنه يمكن استخدام أي تصنيف للتكاليف كمكونات تكلفة: حسب عناصر التكلفة، حسب تكلفة عناصر التكلفة؛ أو، اعتمادا على أغراض التحليل، مجموعة مختلفة من التكاليف.

في حالتنا، يتم تصنيف التكاليف على أساس العناصر الاقتصاديةالتكاليف (مصدر البيانات الأولية – نموذج رقم 5 "ملحق الميزانية العمومية"). بالإضافة إلى ذلك، تم إدخال عنصرين إضافيين: "المصروفات غير التشغيلية والمصروفات الأخرى"، بما في ذلك التكاليف غير المرتبطة بتكلفة إنتاج ومبيعات المنتجات (الفوائد المستحقة، والمصروفات الأخرى، وما إلى ذلك)، وكذلك "الالتزامات الضريبية". . مصدر البيانات الأولية عن مبالغ تكاليف المكونات الإضافية هو النموذج رقم 2 "بيان الربح والخسارة".

لذلك، يمكن عرض تكاليف قسم إنتاج الطوب و"مصنع الطوب" التابع لشركة JSC كمجموعة من المكونات التالية:

(ألف روبل.)

| مكونات التكلفة | مركز نشاط منفصل | |

| الطوب | الشركة المساهمة "مصنع الطوب" | |

| تكاليف المواد | 70 402 | 43 171 |

| تكاليف العمالة | 55 687 | 20 537 |

| 2 589 | 2 657 | |

| نفقات أخرى | 23 226 | 8 953 |

| 7 859 | 4 868 | |

| الالتزامات الضريبية | 3 597 | 2 357 |

| إجمالي التكاليف | 163 360 | 82 543 |

وبعد ذلك ووفقاً للعبارتين (3.3.24) و(3.3.25) نقوم بتحديد مؤشرات الكفاءة التشغيلية لكل عنصر من مكونات التكلفة ( ص طو ص ط). تتيح لنا نسبة القيم المحسوبة (التعبير (3.3.32)) تحديد الفعالية النسبية لكل عنصر من عناصر التكلفة ( ك ط). يتم "تشكيل" معامل الكفاءة التشغيلية لمركز نشاط منفصل من مؤشرات الأداء الخاصة. وبالتالي، سنكون قادرين على تحديد أسباب انخفاض الكفاءة التشغيلية في القسم ككل من خلال تقييم مؤشرات محددة للكفاءة النسبية. معايير تقييم القيم الجزئية للكفاءة النسبية ( ك ط) تشبه تقييم الكفاءة التشغيلية للمؤسسة ككل: دالة الهدف- أقصى. علاوة على ذلك، إذا كانت القيمة المحسوبة أعلى من الواحد، فإن الكفاءة النسبية لعنصر التكلفة تكون أعلى من كفاءة المنافس. والعكس صحيح أيضا.

| مكونات التكلفة | المؤشرات | ||

| ص ط | ص ط | ك ط | |

| تكاليف المواد | 2,250 | 2,232 | 1,008 |

| تكاليف العمالة | 2,845 | 4,692 | 0,606 |

| مبالغ الإهلاك المستحقة | 61,188 | 36,269 | 1,687 |

| نفقات أخرى | 6,821 | 10,764 | 0,634 |

| المصاريف غير التشغيلية وغيرها | 20,157 | 19,796 | 1,018 |

| الالتزامات الضريبية | 44,041 | 40,886 | 1,077 |

| بشكل عام، لمركز منفصل للنشاط | 0,970 | 1,167 | 0,831 |

وللتوضيح، يتم عرض نتائج الحساب في شكل رسم تخطيطي.

كما نقوم بتوفير قيم معاملات الترجيح γ ط(حسب التعبير (3.3.33)). دعونا نلفت الانتباه مرة أخرى إلى حقيقة أن معاملات الترجيح المحددة يتم توفيرها فقط للأغراض المرجعية (كتأكيد رياضي على صحة التحلل الجبري للمؤشر الأولي للكفاءة التشغيلية) وليس من الضروري الوفاء بها.

| مكونات التكلفة | المؤشرات | ||

| ك ط | γ ط | ك طس γ ط | |

| تكاليف المواد | 1,008 | 0,1373 | 0,1384 |

| تكاليف العمالة | 0,606 | 0,2283 | 0,1384 |

| مبالغ الإهلاك المستحقة | 1,687 | 0,0821 | 0,1384 |

| نفقات أخرى | 0,634 | 0,2185 | 0,1384 |

| المصاريف غير التشغيلية وغيرها | 1,018 | 0,1360 | 0,1384 |

| الالتزامات الضريبية | 1,077 | 0,1285 | 0,1384 |

| بشكل عام، لمركز نشاط منفصل ( ك ر ل= ∑ك طس γ ط) | 0,831 | ||

يتيح لنا تقييم مؤشرات الكفاءة النسبية لمكونات التكلفة أن نستنتج أن انخفاض مستوى كفاءة التشغيل لوحدة إنتاج الطوب يرجع إلى انخفاض كفاءة تكاليف العمالة، فضلاً عن النفقات الأخرى. وبعبارة أخرى، فإن مستوى تكاليف هذه المكونات في القسم قيد النظر أعلى من مستوى المنافسين. تظهر رسوم الاستهلاك كفاءة نسبية عالية. تتمتع مكونات التكلفة المتبقية بكفاءة نسبية متوسطة (لا تختلف قيمها بشكل كبير عن الوحدة). وبالتالي، فإن الاحتياطي الرئيسي لزيادة الكفاءة التشغيلية لإنتاج الطوب هو تحسين تكاليف العمالة، فضلا عن النفقات الأخرى.

لذلك، دعونا نلخص. أظهر تحليل متعمق للقدرة التنافسية لشركة Construction Materials LLC أن انخفاض القدرة التنافسية للشركة قيد الدراسة كان سببه انخفاض المبيعات والكفاءة الاقتصادية السلبية لقسم إنتاج الطوب. إن الكفاءة التشغيلية غير المرضية لهذا القسم، بدورها، هي نتيجة لارتفاع مستوى التكاليف لعنصري: "نفقات العمالة" و"النفقات الأخرى".

وهكذا، في سياق بحثنا، تمكنا من تحديد أسباب انخفاض القدرة التنافسية لشركة مواد البناء ذ.م.م. يعد القضاء على الأسباب المحددة وسيلة لزيادة القدرة التنافسية للمؤسسة قيد الدراسة. وفي هذا السياق، من الأهمية بمكان الإجابة على السؤال حول أسباب النتائج السلبية المحددة للنشاط الاقتصادي لوحدة إنتاج الطوب، حول ما هو السبب الجذري لما يحدث: انخفاض مستوى التنظيم وتكنولوجيا الإنتاج، مما يؤدي إلى ارتفاع التكاليف وارتفاع أسعار البيع وانخفاض حجم المبيعات؛ أو العكس، يؤدي انخفاض المبيعات إلى انخفاض استخدام القدرات وارتفاع تكاليف الوحدة ونتائج مالية سلبية. اعتمادا على الإجابة على السؤال حول الأسباب الجذرية، ينبغي وضع التدابير المناسبة لمكافحة الأزمة.

للإجابة على السؤال المطروح، دعونا ننتبه إلى حقيقة ذلك أقساط التأمينفي الأموال من خارج الميزانية المستحقة لصندوق الرواتب يتم تضمينها في عنصر "المصروفات الأخرى". ولذلك، يمكن افتراض أن الكفاءة النسبية منخفضة ( مستوى عال) النفقات الأخرى هي نتيجة لارتفاع تكاليف العمالة. بالإضافة إلى ذلك، نلاحظ أن مستوى رسوم الاستهلاك منخفض، كما يتضح من الكفاءة النسبية العالية لعنصر التكلفة المقابل. قد يحدث هذا بسبب حقيقة أن قيمة الأصول الثابتة ( المعدات التكنولوجية) قسم تصنيع الطوب أصغر من منافسه المقابل. يشير كل ما سبق إلى أن الاختلالات المحددة في هيكل التكلفة وانخفاض الكفاءة التشغيلية للقسم الذي تم تحليله هي نتيجة لانخفاض مستوى أتمتة الإنتاج وارتفاع حصة العمل اليدوي في عملية الإنتاج.

إن التحديد الإضافي للمجالات المحددة لزيادة القدرة التنافسية للمؤسسة قيد الدراسة يتجاوز نطاق بحثنا ويصل إلى دراسة جدوى التدابير التنظيمية والفنية التي تهدف إلى تحسين التكنولوجيا وتنظيم عملية الإنتاج.

في هذه المرحلة، يمكن اعتبار التقييم والتحليل وتحديد طرق زيادة القدرة التنافسية لشركة Construction Materials LLC مكتملاً. وقد تكون هذه نهاية دراستنا للفئة الاقتصادية "القدرة التنافسية للمؤسسات". في الواقع، لقد قطعنا شوطا طويلا من الأسس النظرية للمنافسة في السوق إلى الأساليب العملية لتقييم وتحليل القدرة التنافسية للكيانات التجارية. لكن...

ومع ذلك، بعد أن تعلمنا تقييم مستوى القدرة التنافسية للمؤسسة، ما زلنا غير قادرين على الإجابة على سؤال حول كيفية تشكيل هذا المستوى، وكيفية تحقيق القدرة التنافسية. نعم، لقد حددنا، ولكن من المرجح أن تكون هذه المجموعات في طبيعة الظروف التي تخلق المتطلبات الأساسية لتحقيق القدرة التنافسية العالية. ولكن، حتى مع وجود نفس المتطلبات الأساسية، فإن بعض المؤسسات تحقق النجاح، بينما تفشل شركات أخرى.

الأسباب الحقيقية لتحقيق القدرة التنافسية العالية لا تزال غير واضحة. كلما تعلمنا أكثر عن القدرة التنافسية، كلما أدركنا أننا لا نعرف شيئًا عن القدرة التنافسية. وبالتالي، مع الإشارة إلى أن ظاهرة تكوين قدرة تنافسية عالية للمؤسسة ظلت غير مكتشفة، وأن سر تحقيق النجاح لم يتم حله، فإننا لم نضع في بحثنا نقطة، بل علامة حذف...

ومن أجل البدء (بتعبير أدق، الاستمرار) في فهم الجوهر الحقيقي للقدرة التنافسية للمؤسسة، نقترح تلخيص النتائج المؤقتة للعمل المنجز وصياغة الاتجاهات الرئيسية لمزيد من البحث النظري.

4.5. تقييم شامل للقدرة التنافسية للعديد من الشركات

في حالة احتياجنا إلى تقييم القدرة التنافسية لكل شركة مدرجة في الهيكل، بالإضافة إلى شركة Construction Materials LLC، يمكننا استخدام طريقة التقييم الشامل للقدرة التنافسية للمؤسسات، مما يسمح لنا بتقييم الوضع التنافسي لعدة شركات في وقت واحد في إطار دراسة واحدة. قد يكون هذا ضروريا إذا كان من الصعب تخصيص مؤسسة واحدة "مدروسة" بين العديد من المؤسسات (نظرا لحقيقة أن جميع الكيانات الاقتصادية تهمنا على قدم المساواة)، وكذلك في عدد من الحالات الأخرى.

يمكن لتقنية التحقق من الصحة أن تقلل بشكل كبير من كثافة اليد العاملة في الدراسة. ومع ذلك، في هذه الحالة، وعلى عكس نظام الحساب الأساسي، تقل بشكل كبير احتمالات إجراء مزيد من المعالجة التحليلية للنتائج التي تم الحصول عليها. وبالتالي، يوصى بتقييم القدرة التنافسية باستخدام طريقة التقييم المتبادل إذا كان من الضروري تقييم القدرة التنافسية للعديد من المؤسسات ولا يتطلب تحليلاً متعمقًا خاصًا.

لذلك، نواجه مهمة تقييم القدرة التنافسية لشركة مواد البناء LLC، وكذلك جميع الشركات المدرجة في الهيكل. وللقيام بذلك، نحصل على معلومات حول إيرادات وتكاليف كل مؤسسة من تقارير الأداء المالي.

المؤشرات الرئيسية للأنشطة المالية والاقتصادية لشركة مواد البناء ذ.م.م.

(ألف روبل.)

| سنة | ربح | نفقات | صافي الربح | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2004 | 189 756 | --- | --- | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005 | 212 357 | 190 568 | 21 789 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2006 | 243 951 | 215 357 | 28 594 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2007 | 268 953 | 235 687 | 33 266 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2008 (ألف روبل)

المؤشرات الرئيسية للأنشطة المالية والاقتصادية لشركة CJSC "Wall Blocks". (ألف روبل.)

المؤشرات الرئيسية للأنشطة المالية والاقتصادية لشركة JSC "Brick Plant". (ألف روبل.)

المؤشرات الرئيسية للأنشطة المالية والاقتصادية لشركة OJSC "Stroysnabkomplekt". (ألف روبل.)

لتقييم القدرة التنافسية باستخدام أسلوب التقييم المتبادل، من الضروري، حسب التعبير (3.3.1)، تحديد معاملات النشاط الاقتصادي لكل شركة ( ك ي). يتم عرض نتائج الحساب في الجدول أدناه.

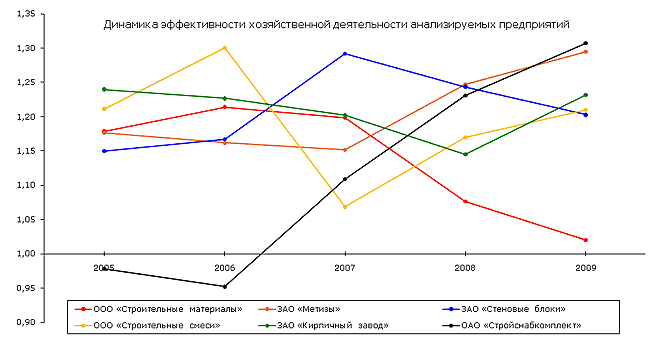

إذا كان من الضروري تقييم القدرة التنافسية لمؤسسة ما بالنسبة إلى أخرى (أو بالنسبة إلى عينة)، فيجب إيجاد نسبة المعاملات المقابلة للنشاط الاقتصادي. في الوقت نفسه، من أجل تقييم الوضع التنافسي للشركة بسرعة، غالبا ما لا تكون هناك حاجة إلى حسابات إضافية في الممارسة العملية. وبشكل أكثر دقة، يمكن بسهولة إجراء هذا التقييم "في العقل". وهكذا، وفقا لبيانات عام 2009، كان لدى OJSC Stroysnabkomplekt أكبر القدرة التنافسية للمؤسسات التي تم تحليلها. كما تتمتع CJSC Metizy بمستوى عالٍ من القدرة التنافسية. في الوقت نفسه، لوحظ أدنى كفاءة للنشاط الاقتصادي (وبالتالي القدرة التنافسية) في شركة Construction Materials LLC (مؤسسة الدراسة)، مما يؤكد الاستنتاجات التي توصلنا إليها. وبما أن القدرة التنافسية لكل مؤسسة تتناسب طرديا مع معامل نشاطها الاقتصادي، فإن التغيرات في معاملات النشاط الاقتصادي سوف ترتبط ارتباطا وثيقا بمؤشرات القدرة التنافسية للمؤسسات التي تم تحليلها (انظر الشكل).

إن تحليل ديناميكيات نسب كفاءة الأنشطة الاقتصادية للمؤسسات التي تم تحليلها، بالإضافة إلى الاتجاهات السلبية فيما يتعلق بمواد البناء ذ.م.م، يسمح لنا باستخلاص الاستنتاجات التالية. يمكن وصف القدرة التنافسية لشركة JSC "Wall Blocks" وشركة "Building Mixes" وشركة JSC "Brick Plant" بأنها غير مستقرة للغاية وتتقلب بشكل كبير من عام إلى آخر، صعودًا وهبوطًا. يتم عرض أفضل ديناميكيات القدرة التنافسية من قبل CJSC "Metizy" وOJSC "Stroysnabkomplekt". ونلاحظ بشكل خاص زيادة كفاءة الأنشطة الاقتصادية للأخيرة. تعتبر طريقة التقييم المتبادل ملائمة جدًا للاستخدام مع التصنيف - فرز المؤسسات التي تم تحليلها اعتمادًا على قيم معاملات النشاط الاقتصادي، مما يسمح لك بترتيب الشركات بترتيب تنازلي (تصاعدي) لقدرتها التنافسية. لا غنى عن هذه الطريقة إذا كان عدد الكيانات التجارية التي تم تحليلها هو عدة عشرات. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

الهدف هو تحديد القدرة التنافسية للمؤسسة.

وتتمثل المهمة في تقييم الوضع التنافسي النسبي للمؤسسة.

يتم تقييم المؤسسة ومنافسيها واستخلاص النتائج على هذا الأساس. لدراسة القدرة التنافسية، هناك حاجة إلى الأداة الرئيسية في عمل المؤسسة - الإدارة.

تعد مجموعة شركات Stroyinvest واحدة من شركات البناء الأكثر تقدمًا في سوق البناء في منطقة بيرم وهي عضو في جمعية بناة روسيا وقد نفذت الشركة العديد من أكبر المشاريع في بيرم. وبالتعاون مع المستثمرين الأجانب أيضًا، درجة عالية من رضا العملاء؛ وخبرة واسعة في تنفيذ المشاريع الكبيرة والمعقدة تقنيًا؛ ووجود قاعدة المواد والمعلومات الخاصة بنا. تتمتع الشركة بأعلى مستويات تطوير تكنولوجيا المعلومات في المدينة - حيث تم دمج قاعدة الإنتاج والمكاتب والمرافق قيد الإنشاء في شبكه محليهيتم تبادل المعلومات على الفور باستخدام البرامج الحديثة وتنسيق التصميم و قرارات الإدارةتسريع بشكل ملحوظ. جودة تصنيع الهياكل المعدنية هي الأعلى في منطقة بيرم، وقد تم التوصل إلى هذا الاستنتاج عند البحث عن شركاء لتنفيذ طلب كبير؛ اليوم في منطقة بيرم لا يوجد مصنع قادر على التنافس مع مصنع Stroyinvest. تعد أقسام التصميم المتقدمة ميزة أخرى مهمة لشركة Stroyinvest LLC.

خصائص الصناعة.

الهدف هو تقييم ظروف تشغيل المؤسسة وتحديد طبيعة وقوة المنافسين واستخلاص النتائج.

تتشابه المزايا التنافسية للصناعة في كثير من النواحي مع المزايا التنافسية للمؤسسات المدرجة في هذه الصناعة. وفي كل منطقة، تعلن الشركات عن مزاياها التنافسية في وسائل الإعلام وسائل الإعلام الجماهيريةتشارك مساحات الإنترنت في المعارض والمناقصات لجذب الاستثمار في صناعات المنطقة.

- 1. حجم السوق. تعد الحصة السوقية الخاصة أحد أهم العوامل. تتمتع Stroyinvest بحصة سوقية كبيرة والعديد من العملاء المنتظمين الذين يفضلون Stroyinvest عند إجراء المناقصات. تعمل الشركة باستمرار على زيادة حصتها في السوق: تجري المفاوضات مع العملاء الجدد المحتملين، والمشاركة في المناقصات، والتعاون مع الشركاء المتنافسين.

- 2. درجة المنافسة. تتنافس GC Stroyinvest مع الشركات في بيرم ومنطقة بيرم وشركات من مناطق أخرى.

معدلات نمو السوق ومراحل دورة الحياة.

GC "Stroyinvest" في مرحلة "النضج". تم تطوير المؤسسة بما يكفي لسوق بيرم. تتطور الشركة بشكل ديناميكي في بيرم، ولكن منذ عام 2010، بدأت الطلبات في الوصول من مناطق أخرى من البلاد لأعمال التصميم وخدمات تصنيع الهياكل المعدنية، مما يفتح أسواقًا جديدة للشركة ويسمح للشركة بالنمو بشكل أكبر.

- 4. عدد المنافسين وحجمهم النسبي. لدى الشركة عدد صغير من المنافسين الكبار (Rekon، Trest No. 7، Promtekh)، في حين أن عدد الشركات الصغيرة أكبر بكثير (شركات البناء الصغيرة المختلفة).

- 5. عوائق الدخول إلى السوق. هناك حواجز أمام الدخول إلى السوق، لكن الشركة تقدم مجموعة كاملة من الخدمات بدءًا من التصميم وحتى التشغيل، مما يوفر على العميل الوظائف غير الضرورية والتكاليف غير المتوقعة عند تنفيذ المشروع. هناك ثلاثة منافسين رئيسيين في السوق قادرون على تحقيق ذلك مجمع كاملالخدمات بشكل مستقل: "Rekon"، Trest رقم 7، "Stroyinvest". الوصول إلى السوق للشركات الجديدة أمر صعب.

- 6. درجة التنويع. تقوم الشركة بتصميم وتصنيع هياكل البناء في المصنع باستخدام معدات حديثة ذات دقة في بناء الآلات، مما يضمن سرعة بناء عالية وأعلى جودة للهياكل المعدنية في منطقة بيرم. تقدم الشركة طرق بناء مختلفة مع مراعاة رغبات العميل و ميزات تقنيةمبنى.

أظهرت دراسة الصناعة وخصائصها الاقتصادية أن مجموعة شركات Stroyinvest تتمتع بحصة سوقية كبيرة وتتنافس بنجاح مع الشركات في بيرم ومنطقة بيرم. من الأداء الصناعات الفرديةتعتمد البنية التحتية للمنطقة على استقرار المؤسسة وكفاءتها وقدرتها التنافسية.

تحليل حجم القوى التنافسية (نموذج القوى الخمس لبورتر).

تحدد خمس قوى الربحية لأنها تؤثر على الأسعار والتكاليف والاستثمار.

المنافسة بين المؤسسات القائمة.

هي القوة الأقوى. تمتلك الشركة كلاً من شركة Recon الكبيرة، Trust No. 7، ومنافسين صغار (شركات إنشاءات صغيرة مختلفة). المنافسون الرئيسيون للشركة هم المنافسون داخل الصناعة الذين يؤدون أعمالًا مماثلة، سواء بمفردهم أو كمقاولين عامين. لزيادة القدرة التنافسية، تختار الشركة استراتيجية هجومية.

الهدف هو الغزو والاحتفاظ مزايا تنافسية.

وتنتهج الشركة استراتيجية هجومية في اتجاهين:

1. مهاجمة نقاط القوة لدى المنافسين.

والهدف هو القدرة على الحصول على حصة في السوق من خلال التفوق على نقاط القوة لدى المنافسين الأضعف أو من خلال إلغاء المزايا التنافسية لواحد أو أكثر من المنافسين، أي الترويج لخدمات التصميم باستخدام الإطارات المعدنية.

2. مهاجمة نقاط الضعف لدى المنافسين.

الهدف هو زيادة سرعة البناء؛ إن بناء الإطار المعدني له إمكانات كبيرة لتطوير هذه المنطقة.

هناك صراع شرس بين المنافسين الرئيسيين: Rekon، Trest No.7، Stroyinvest. يقومون بمختلف بحوث التسويقوالمشاركة في المعارض والمناقصات البناء. مجموعة شركات Stroyinvest تهزم المنافسين الضعفاء (شركات المقاولات الصغيرة المختلفة) بسبب تفوقها ( السرعه العاليهبناء، جودة عاليةالتصميمات، مجموعة واسعة من الخدمات، علامة تجارية مثبتة، القدرة على البدء في أداء العمل دون تقدم، باستخدام مواردك الخاصة).

قوة المنافسة بين القادمين الجدد المحتملين.

إذا كانت المؤسسة صغيرة، فمن الصعب عليها دخول السوق، لوجود حواجز أمام دخول السوق. توجد العوائق التالية أمام الدخول إلى السوق:

- · وفورات الحجم (تقوم الشركة بزيادة حصتها في السوق اللازمة لتحقيق القدرة التنافسية)؛

- · تحذيرات من العميل بأن الشركة الجديدة لن تتمكن من إنجاز العمل بكفاءة وفي الوقت المحدد.

- · احتياجات رأس المال، حيث أن تنظيم عملية البناء وصيانة المنظمة نفسها يتطلب رأس مال كبير، ويفضل العملاء في 40٪ من الحالات العمل بدون سلفة؛

- الموارد الإدارية الشركات الكبيرةهناك مورد إداري قوي، والذي يصبح من المستحيل تقريبًا على الشركات الجديدة الدخول إليه.

يقل خطر ظهور منافسين جدد الإمكانات الإجماليةالربحية لأنهم يسعون جاهدين للحصول على حصة في السوق. وعلى الرغم من العوائق، تستطيع الشركات الكبيرة دخول السوق والتنافس مع الشركات القائمة. تقوم الشركة بدراسة الحواجز التي قد تمنع أو تمنع الوافد الجديد المحتمل من دخول السوق، وتقوم بإقامة هذه الحواجز على وجه التحديد.

قوة المنافسة على السلع البديلة (تقنيات البناء).

إن توفر المنتجات البديلة يحد من السعر الذي يمكن أن تتقاضاه الشركة، وإلا فإن الأسعار المرتفعة ستدفع المشتري إلى اللجوء إلى بديل. هناك شركات في السوق تقدم البناء باستخدام تقنياتها الخاصة، على سبيل المثال، شركة Recon متخصصة في بناء إطارات خرسانية مسلحة متجانسة، وشركة Trest 7 متخصصة في الخرسانة المسلحة مسبقة الصب. لذلك، يجب على الشركة أن تحاول تهيئة جميع الظروف بحيث يفضل المستهلكون التكنولوجيا باستخدام إطار معدني، مع التأكيد على أن جميع الهياكل يتم تصنيعها في المصنع، وليس في موقع البناء، كما هو الحال مع البناء المتجانس. يؤدي ذلك إلى تحسين الجودة، وزيادة سرعة البناء، والمباني ذات وزن أقل، مما يوفر وفورات في الأساسات، مع زيادة سرعة إنتاج الإطار باستمرار بسبب تحديث عملية الإنتاج.

منافسة الموردين.

يوجد الآن مجموعة كبيرة من الموردين في السوق. ولذلك، تختار الشركة الموردين بعناية. من الاختيار الصحيحيعتمد استقرار وربحية المؤسسة على المورد. يعتمد سعر توريد المواد وجودتها وطريقة الدفع وضمان اكتمالها على الموردين. نظرًا للكميات الكبيرة من البضائع التي تشتريها المؤسسة، يقوم الموردون، الذين يتنافسون مع بعضهم البعض، بتخفيض الأسعار، لكن جودة المواد تظل كما هي. تعد خدمة الشراء قسمًا منفصلاً بالشركة، يتعامل مع العمل مع الموردين واختيارهم بعناية. يتم إجراء المناقصات بينهما، مما يجعل من الممكن شراء المواد والهياكل بأفضل الشروط. الموردين المنتظمينوالثقة في المركز المالي للمؤسسة وتسليم البضائع بدون دفعة مقدمة مع دفعات مؤجلة حتى لا تكون هناك فجوة نقدية. يتم أيضًا إجراء المناقصات بين المنظمات لتنفيذ أعمال ضيقة النطاق (تركيب شبكات المرافق، وتنسيق الحدائق، وما إلى ذلك)، مما يساعد على توفير المال أثناء تنفيذ المشروع ومراقبة الأسعار في السوق لهذه الخدمات المقدمة. تحتفظ الخدمة أيضًا بقائمة من المقاولين عديمي الضمير الذين ينتهكون الشروط والاتفاقيات عند تقديم الخدمات والسلع. تتعاون خدمة المشتريات بشكل نشط مع شركات Metalinvest وRukkiRus Structure Plant وStroypanelkomplekt وZhBK-1 وUral Steel Industry Company وغيرها.

قوة المشترين.

تدرك الشركة أن المشترين الرئيسيين يقومون بتطوير المؤسسات التي تعتمد على العائد السريع للأموال المستثمرة في شكل أرباح من المنشآت المشيدة، وفي كثير من الأحيان (إذا تم تنفيذ البناء في مرافق الإنتاج الحالية) دون إيقاف أنشطتها. ولذلك، فإن الشركة تجعل سرعة البناء أولوية وتحاول بشكل كامل تكييف عملها مع وضع التشغيل الخاص بالعميل، وذلك من أجل التأثير على عملياته بأقل قدر ممكن. يتم إيلاء اهتمام كبير لصورة الشركة عند تنفيذ المشاريع، وعلى وجه الخصوص: ثقافة الإنتاج، مدى تجهيز موظفي الشركة بالأدوات والمعدات، مظهر العمال والعاملين في مجال الهندسة. تحتوي كل منشأة على مقر متنقل مجهز بمعدات مكتبية حديثة لعقد الاجتماعات، سواء مع العملاء أو لإجراء العمليات الداخلية؛ كما يتم تركيب الكاميرات في المرافق، ومن خلال شبكة محلية، يمكن لكل من العميل والإدارة رؤية تقدم العمل فيها في الوقت الحالى. ونتيجة لهذا العمل المستمر والشامل لتحسين صورتها، تتمتع Stroyinvest بسمعة طيبة وتفضيل بين معظم العملاء.

معيار مهم آخر للعملاء هو عدم وجود تكاليف غير متوقعة أثناء البناء (العمل الإضافي)، نظرا لأن المؤسسات الكبيرة توافق على الميزانيات قبل فترة طويلة من بدء البناء، فإن Stroyinvest تسعى جاهدة للتأكد من أن التكلفة الأولية للمشروع نهائية.

ومن خلال تحليل قوى المنافسة، يمكنك تحديد عوامل النجاح الرئيسية التي لها تأثير مباشر على ربحية الشركة. ستكون المرحلة التالية من تحليل الشركة عند صياغة استراتيجية لزيادة المنافسة هي تحديد نقاط القوة والضعف، والتي سيتم مناقشتها في القسم التالي.

تحليل SWOT لشركة Stroyinvest LLC.

أثناء التطوير الخطط الاستراتيجيةتطبق الشركات تحليل SWOT.

غرض وأهداف تحليل SWOT.

نقطة البداية للتحليل التفصيلي هي تحليل SWOT، وهو أحد أكثر أنواع التحليل شيوعًا في الإدارة الإستراتيجية. يتيح لك تحليل SWOT تحديد نقاط القوة والضعف وهيكلتها، بالإضافة إلى الفرص والتهديدات المحتملة. ويتم تحقيق ذلك من خلال مقارنة نقاط القوة والضعف الداخلية لمؤسستهم مع الفرص التي يوفرها لهم السوق. بناء على البيانات التي تم الحصول عليها، يتم التوصل إلى نتيجة حول الاتجاه الذي يجب على المؤسسة تطوير أعمالها.

الغرض من تحليل SWOT هو صياغة الاتجاهات الرئيسية لتطوير المؤسسة من خلال تنظيم المعلومات المتاحة حول نقاط القوة والضعف في المؤسسة، فضلاً عن الفرص والتهديدات المحتملة.

أهداف تحليل SWOT:

- · تحديد نقاط القوة والضعف مقارنة بالمنافسين.

- · تحديد الفرص والتهديدات بيئة خارجية;

- · ربط نقاط القوة والضعف بالفرص والتهديدات.

- · صياغة الاتجاهات الرئيسية لتنمية المشاريع.

لإجراء تحليل SWOT، يقومون أولاً بجمع المعلومات اللازمة من جميع المصادر المتاحة: المعلومات الداخلية، ومراجعة السوق، وإعلانات المنافسين، ومقالات المجلات، والإنترنت. تعطي نتيجة جمع المعلومات صورة واضحة عن الفرص والتهديدات ونقاط القوة والضعف في المؤسسة.

عناصر البيئة الداخلية: المميزات والعيوب. يمكن لنقاط القوة والضعف أن تخفي مجموعة واسعة من جوانب أنشطة المؤسسة.

الخطوة الأولى في تحليل SWOT هي تقييم نقاط قوتك. ستسمح لك المرحلة الأولى بتحديد نقاط القوة والضعف في المؤسسة.

نقاط القوةالمؤسسات:

- 1. المستوى الفني العالي للمؤسسة:

- أ) إنتاج التكنولوجيا الفائقة (منشآت البلازما، منطقة المعالجة المضادة للتآكل)؛

- ب) جودة عالية من العمل المنجز؛

- ج) العمال المؤهلين؛

- د) اتجاه التصميم المتطور للغاية (قسمان للتصميم) يسمح بتنفيذ تصميم العديد من الأشياء في وقت واحد، والتصميم هو المرحلة الأولى من البناء؛ وعادة ما يتبع عقد التصميم عقد البناء، لأن هذا يقلل من العبء العميل في تنسيق الإجراءات ويزيد من مستوى مسؤولية المقاول.

- 2. وضع مالي مستقر. تتمتع مجموعة شركات Stroyinvest بوضع مالي مستقر:

- أ) لدى الشركة عملاء منتظمون في شكل مؤسسات كبيرة، كما تتلقى الشركة باستمرار طلبات جديدة. في الوقت نفسه، يجري بناء العديد من المشاريع الكبيرة والعديد من المشاريع الصغيرة في بيرم ومنطقة بيرم؛

- ب) يتم دفع الضرائب والأجور والمدفوعات الأخرى لموظفي المؤسسة في الوقت المناسب ؛

- ج) يقوم نظام تقارير BDR المعمول به بإخطار المديرين بالأداء والوضع المالي لإداراتهم.

- 3. الاسم المعروف “Stroyinvest”.

نجحت الشركة في تنفيذ العديد من المشاريع المعقدة تقنيًا وواسعة النطاق في بيرم وتتمتع بسمعة طيبة بين المستثمرين الإقليميين والأجانب.

تقوم خدمة التسويق بجمع ومعالجة المعلومات اللازمة لتلقي الطلبات الجديدة وجذب العملاء المحتملين، والحفاظ على العلاقات مع العملاء المنتظمين، والترويج للعلامة التجارية Stroyinvest من خلال وسائل الإعلام والإنترنت والمعارض والمشاركة في المناقصات.

- 4. المستوى المهني العالي للموظفين. الشركة لديها العديد من الموظفين الذين لديهم سنوات عديدة من الخبرة في صناعة البناء والتشييدو درجة عالية من الكفاءةكما تتزايد حصة المتخصصين والمديرين الشباب النشطين في الشركة. كل من يأتي إلى الشركة يتلقى راتب ثابتوفرصة للارتقاء في السلم الوظيفي. يتم إجراء دورات تدريبية للموظفين لتحسين مهاراتهم المهنية. كما يقومون كل ستة أشهر بإجراء شهادة (اختبار معرفة الموظفين). هذه الشركة لديها إجازة مدفوعة الأجر وإجازات مرضية. للتشغيل الناجح للمؤسسة، يتم استخدام أنظمة الحوافز ودوافع العمل. مستوى الرواتب في الشركة أعلى من المتوسط بين شركات البناءمنطقة بيرم.

- 5. يتيح لك تنظيم التقارير الإدارية التغلب على مواقف الأزمات بأقل الخسائر وزيادة وتيرتها بعد مرورها.

نقاط الضعف في المؤسسة.

- 1. "دوران" الموظفين. يوجد معدل دوران للموظفين في أي مؤسسة بناء. لتحسين كفاءة المؤسسة، من الضروري تقليل معدل دوران الموظفين. يؤدي "دوران" الموظفين في فريق الإدارة إلى تغييرات مستمرة في تشغيل المؤسسة. هذا ليس له دائمًا تأثير مفيد على تطوير الشركة. يحدث "دوران" الموظفين أيضًا بين المديرين ذوي المستوى المنخفض، ولهذا السبب تنخفض كفاءة المؤسسة. يمكن أن يكون سبب دوران الموظفين أيضًا جدول عمل معقد.

- 2. لا يوجد قسم هندسي فني يربط قسم التصميم بالمصممين ونتيجة لذلك فإن الأخطاء المتكررة من قبل المصممين تؤدي إلى تكاليف إضافية أثناء البناء وتفسد سمعة الشركة.

- 3. ارتفاع تكلفة الهياكل المصنعة بسبب تكاليف الإنتاج التي يمكن تجنبها، وارتفاع تكاليف الإدارة والتي يمكن تقليلها عن طريق زيادة حجم العمل.

- 4. عدم وضوح حدود المسؤولية بين الإدارات.

الخطوة الثانية من تحليل SWOT هي نوع من "استطلاع التضاريس" وتقييم السوق. تقدم هذه المرحلة تقييمًا للوضع خارج المؤسسة وتفهم الفرص الموجودة، وكذلك التهديدات التي يجب الخوف منها (وبالتالي الاستعداد لها مسبقًا).

عناصر البيئة الخارجية: الفرص والتهديدات. الفرص والتهديدات خارجة عن سيطرة المنظمة.

قدرات المؤسسة:

- 1. إمكانية الوصول إلى أسواق أو قطاعات جديدة (انظر الجدول 2.2). لدى الشركة الفرصة لتلقي طلبات تصميم وتصنيع الهياكل المعدنية من مناطق أخرى.

- 2. ظهور قطاعات جديدة في السوق (انظر الجدول 2.3). الشركة لا تقف مكتوفة الأيدي، ولكنها تبحث باستمرار عن قطاعات جديدة من السوق وتوفر طرقًا جديدة لتحقيق الربح من خلال تقديم خدمات جديدة؛ وقد تم إتقان تكنولوجيا بناء حظائر الطائرات بدون إطار، والتي يتزايد الطلب عليها؛ تم إنشاؤه لتوفير المعدات والآليات والمعدات للإيجار لأطراف ثالثة. تخطط الإدارة لتطوير قطاع بناء المساكن.

- 3. زيادة الطلب (انظر الجدول 2.4). نتيجة لزيادة الاستثمار في تطوير العديد من الشركات في منطقة بيرم التي أثبتت فيها الشركة نفسها بالفعل: نوفوميت بيرم، هنكل بيموس، شركاء سيريال، توربوجاز، معرض بيرم، مصنع بيرم لتجهيز اللحوم، بناء مصنع بيرم لتصنيع اللحوم. مصنع أوريس وغيره، عدد وحجم الطلبات من الشركة في تزايد مستمر، حيث أن شركة Stroyinvest هي المقاول الرئيسي لهم وتتمتع بسمعة طيبة عند معظمهم، والسمعة الإيجابية لدى المؤسسات الأخرى هي المعيار الثاني (بعد التكلفة) الذي يتم من خلاله يختار المستثمر شركة لتنفيذ خططها التطويرية.

- 4. ترك السوق أو إضعاف موقف المنافسين فيه (انظر الجدول 2.5). ستكون الشركة قادرة على الاستفادة من هذه الفرصة إذا تم إضعاف مواقف المنافسين الصغار فقط. الشركة غير قادرة على تغيير مواقف منافسيها الرئيسيين.

- 5. زيادة المستوى العلمي والتقني العام لتطوير الصناعة التي تعمل فيها المؤسسة (انظر الجدول 2.6) والإمكانات الهائلة للبناء باستخدام الهياكل المعدنيةوالتي لا تزال تكتسب زخما، واستخدام بناء الإطار المعدني في البناء السكني.

- 6. استلام الطلبات من المناطق الأخرى (انظر الجدول 2.7).

مصفوفة الفرصة

لتحليل بيئة المؤسسة بنجاح، لا تكشف طريقة تحليل SWOT عن التهديدات والفرص المتاحة للمؤسسة فحسب، بل تقوم أيضًا بتقييم تأثيرها على استراتيجية المؤسسة.

الجدول 2.2. فرصة الوصول إلى أسواق أو قطاعات جديدة

مجال CC - الفرصة ذات أهمية كبيرة للمؤسسة ويجب استغلالها. الانفتاح على تقديم منتجاتك في مناطق أخرى من خلال الموردين (التعليقات)، واتصالات الإدارة العليا، وتتبع الأخبار في صناعات البناء في المناطق الأكثر إثارة للاهتمام، والمعارض، وما إلى ذلك.

الجدول 2.3. ظهور قطاعات جديدة في السوق

المجال BC - الفرصة لها أهمية كبيرة ويجب استغلالها. بالإضافة إلى النشاط الرئيسي لبناء المباني والهياكل، تقوم الشركة بتنفيذ طلبات الخدمات المتخصصة ومن الضروري تطوير هذا المجال من خلال تطوير مشاريع لاستخدام أكثر كفاءة للموارد الحالية للشركة، وهذا يجذب طلبات إضافية للشركة و يجعل الشركة أكثر استقراراً من الناحية المالية، حيث يوفر توافر مصادر تمويل متعددة.

الجدول 2.4. زيادة الطلب على المنتجات

المجال BC - الفرصة لها أهمية كبيرة بالنسبة للمؤسسة ويجب استغلالها. المؤسسة، بعد أن تلقت أوامر كبيرةسوف تكون قادرة على تنفيذ عدد من الداخلية في وقت واحد المشاريع الاستثماريةمما سيزيد من قدرتها التنافسية: إعادة تنظيم شركة التصميم، وتحديث قاعدة الإنتاج (أتمتة الإنتاج) مما سيؤدي إلى زيادة الإنتاجية وتقليل تكاليف الإنتاج، وتحسين عملية البناء، وتطبيق تقنيات جديدة في إدارة البناء مع تعزيز مكانة Stroyinvest في هذه الشركات.

الجدول 2.5. الخروج من السوق أو إضعاف مراكز المنافسين فيه

حقل NS - يمكن استغلال الفرصة إذا كان لدى المؤسسة موارد كافية. ستكون الشركات قادرة على الاستفادة من هذه الفرصة عندما تضعف مواقف المنافسين الصغار فقط. الشركة غير قادرة على تغيير مواقف منافسيها الرئيسيين.

الجدول 2.6. - رفع المستوى العلمي والتقني الشامل لتطوير الصناعة

الحقل CC - يمكن استغلال الفرصة إذا كان لدى المؤسسة موارد كافية. من خلال وجود اتجاه تصميمي قوي، يمكن للشركة تطوير وتزويد السوق بالمباني الشاهقة الجاهزة للأغراض السكنية والتجارية باستخدام هياكل معيارية جاهزة، مما سيزيد من سرعة البناء، وبالتالي يقلل بشكل كبير من تكلفة المتر المربع - والتي ستكون قفزة حادة للأمام من المنافسين، حيث سيكون هناك ميزتان رئيسيتان لـ Stroyinvest هي سرعة البناء (العائد على الاستثمار) والسعر.

الجدول 2.7. إستقبال الطلبات من المناطق الأخرى

الحقل CC - يمكن استغلال الفرصة إذا كان لدى المؤسسة موارد كافية. وبالنظر إلى أن الطلبات من مناطق أخرى قد وصلت بالفعل وأن الدرجة العالية من رضا العملاء تعني المزيد من التعاون والتوصيات للعملاء المحتملين الآخرين، فمن الممكن إبرام عقود مربحة جديدة. يحتاج رؤساء الأقسام الذين لديهم الفرصة لأداء هذه الخدمات - وهي أقسام التصميم ومصنع تصنيع الهياكل المعدنية - إلى العمل على تحميل أقسامهم وتطويرها.

التهديدات المؤسسية:

- 1. ظهور المنافسين في السوق (انظر الجدول 2.9). في منطقة بيرم وبيرم عدد كبير منشركات البناء التي تعمل في نفس الأنشطة التي تقوم بها مجموعة شركات Stroyinvest. هناك العديد من الشركات الصغيرة في السوق ولا تشكل تهديدًا كبيرًا؛ فالشركة لديها عدد قليل من المنافسين الكبار. إذا كانت جودة منتجات الشركة أسوأ من غيرها، فقد تفقد الشركة المستهلكين. تعد المنافسة إحدى المشاكل الرئيسية، بل وأكثر من ذلك بالنسبة لمؤسسة كبيرة مثل مجموعة شركات Stroyinvest. تحتاج الشركة إلى الحفاظ على صورتها من خلال الأنشطة الإعلانيةوالتعاون بنشاط مع الموردين والترويج للعلامة التجارية وتحسين جودة وسرعة الخدمات المقدمة والرد الفوري على تعليقات العملاء وتحسين المعدات التقنية. وبطبيعة الحال، تقوم الشركة بالكثير للحفاظ على سمعتها، ولكن من الضروري تطوير طرق جديدة لتطوير الشركة. إذا تحسنت صورة المؤسسة، فستكون قادرة على جذب عملاء جدد، وعمال مؤهلين، وكذلك إيقاف "دوران" الموظفين (يمكن للموظفين الجيدين الذهاب إلى المنافسين) وتحسين عمل المؤسسات المنافسة. وهناك أيضًا تهديد كبير بظهور منافسين كبار جدد من مناطق أخرى. ولذلك، تحتاج المؤسسة للسيطرة على هذا التهديد.

- 2. التغييرات في التشريعات واللوائح في مجال البناء (انظر الجدول 2.10).

- 3. الخسارة في العطاءات بسبب تخفيضات الأسعار من قبل المنافسين (انظر الجدول 2.11).

- 4. عدم الالتزام بالمواعيد النهائية وسوء أداء العمل من قبل المقاولين من الباطن (انظر الجدول 2.12).

- 5. المتطلبات الإضافية لخصائص جودة المنتجات (انظر الجدول 2.13). يشعر أي مستهلك بالقلق إزاء مشكلة جودة المنتج. ولذلك يجب على الشركة بشكل خاص مراقبة جودة الخدمات المقدمة والمنتجات المصنعة.

مصفوفة التهديد.

يتم تجميع مصفوفة لتقييم التهديدات (الجدول 2.8).

الجدول 2.8. مصفوفة التهديد

التهديدات التي تقع في الحقول:

- 1. VR وVK وSR - يشكلون خطرًا كبيرًا جدًا على المؤسسة ويتطلبون التخلص الفوري والإلزامي.

- 2. VT، SC وHP - يجب أن تكون في مجال رؤية الإدارة العليا ويتم التخلص منها على سبيل الأولوية.

- 3. NK وST وVL - تتطلب اتباع نهج دقيق ومسؤول للقضاء عليها.

- 4. NT وSL وNL - يجب عليك أيضًا مراقبتها ومراقبة تطورها بعناية.

الجدول 2.9. ظهور المنافسين في السوق

هذا التهديد يمكن أن يؤدي إلى نتيجتين. الميدان ST - التهديد يتطلب اتباع نهج دقيق ومسؤول للقضاء عليه. قد يظهر منافس قوي في السوق وينافس الشركة. حقل ST - يجب عليك أيضًا مراقبة التهديد ومراقبة تطوره بعناية.

الجدول 2.10. التغييرات في التشريعات

مكافحة الإرهاب الميدانية - يجب أن يكون التهديد في مجال رؤية الإدارة العليا ويجب القضاء عليه كمسألة ذات أولوية. يمكن أن تسبب التغييرات في اللوائح مشاكل خطيرة إذا لم يتم أخذها في الاعتبار في الوقت المناسب أثناء التصميم وتؤدي إلى التقاضي والتكاليف والإضرار بصورة الشركة. المتطلبات ل أنظمة البناءتتغير باستمرار وتتطلب دراسة متأنية.

الجدول 2.11. خسائر في المناقصات

المجال NT - يجب أن يكون التهديد في مجال رؤية الإدارة العليا ويجب إزالته على الفور. تقوم بعض شركات البناء غير المستغلة بوضع أسعار إغراق لبناء مرافق لا توفر الربح، وتعمل أحيانًا بخسارة من أجل إبقاء المؤسسة واقفة على قدميها أو من خلال التقليل من التكلفة الحقيقية للمشروع. في حالة الخسارة، يتم تقديم شراكة الشركة للفائز.

الجدول 2.12. عدم الالتزام بالمواعيد النهائية وسوء نوعية العمل الذي تؤديه المنظمات المتخصصة

حقل VL - يمكن أن يؤدي هذا التهديد إلى الإضرار بصورة الشركة. ينتهي العمل السيئ الأداء بالتقاضي أو بتكاليف إضافية. من الضروري تحديد مجموعة من المقاولين الأكثر ضميرًا والذين يتمتعون بالفعل بسمعة إيجابية مع Stroyinvest وعدد من المشاريع المنفذة بشكل مشترك والمهتمين بمزيد من التعاون. إجراء مناقصات مغلقة بين هؤلاء اللاعبين الرئيسيين. تتم دعوة الأعضاء الجدد فقط بعد إجراء فحص شامل للأصول الرئيسية وخبرة العمل.

الجدول 2.13. متطلبات خصائص جودة المنتجات

حقل NT - يجب عليك أيضًا مراقبة التهديد ومراقبة تطوره بعناية. يشعر أي مستهلك بالقلق إزاء مشكلة جودة المنتج. من أجل منع التهديدات، يجب على الشركة مراقبة جودة الخدمات والمنتجات بشكل خاص. يجب على الشركة أن تولي اهتمامًا خاصًا لمراقبة جودة أعمال التصميم والعمل الذي يتم تنفيذه مباشرة في الموقع.

وبناء على النتائج يتم تحديد المراحل الرئيسية للتطور. المعايير هي التالية:

- · أهمية هذه القوة والضعف بالنسبة للشركة.

- · أهمية هذه الفرصة والتهديد بالنسبة للمشروع.

بشكل عام، المؤسسة تعمل بنجاح. لديها نقاط قوة تسمح للشركة بالعمل بفعالية. على سبيل المثال، المستوى الفني العالي يعني المعدات الحديثة، منتجاتنا, دعم المعلوماتوالموظفين المؤهلين. نقطة قوية أخرى هي العلامة التجارية Stroyinvest، حيث تتمتع الشركة بسمعة طيبة وخبرة واسعة. ميزة كبيرة على المنافسين الصغار هي الاستقرار الماليالمؤسسات، يمكن للشركة التي تقوم ببناء العديد من المشاريع الكبيرة أن تمول مؤقتًا بناء مشروع واحد على حساب عائدات مشروع آخر. وهذا يجعل من الممكن عدم إيقاف عملية البناء إذا واجه المستثمر صعوبات مالية رسمية، الأمر الذي يتحول إلى مشكلة خطيرة لصغار المنافسين وعملائهم. وبمساعدة نقاط القوة هذه، تتاح للمؤسسة الفرصة لإضعاف موقف الشركات الصغيرة - المنافسين وتعزيز مكانتها (التوسع في سوقها والدخول إلى سوق جديد).

مثل أي مؤسسة، فإن شركة Stroyinvest لديها نقاط ضعف. على سبيل المثال، هذا هو دوران الموظفين. هذه المشكلة تجعل الوضع القوي للمؤسسة ضعيفًا. قد يذهب الموظفون الجيدون إلى المنافسين. وهذا لم يعد هو الحال الجانب الضعيفللمؤسسة، ولكن تهديدا. وأيضًا، نتيجة لحقيقة أن الشركة تعاني من "دوران" الموظفين، تفقد الشركة موظفين مؤهلين. وجود الموظفين المؤهلين هو نقطة قويةالشركات. نتيجة لتبديل الموظفين، تفقد المؤسسة جانبًا قويًا وتكتسب جانبًا ضعيفًا.

لدى الشركة الفرصة لتشكيل وحدات أعمال جديدة تركز على تطوير وتنفيذ التقنيات الحديثة في مجال البناء والمجالات المتخصصة في أنشطتها الأساسية. بالإضافة إلى النشاط الرئيسي بناء رأس المال، تم إتقان تقنية بناء هياكل من نوع حظيرة الطائرات بدون إطار وتتلقى الطلبات بشكل مطرد في جميع أنحاء منطقة بيرم، حيث أصبح هذا الاتجاه ربحية عاليةولها ميزة كبيرة على التكنولوجيا التناظرية.

لكن الشركة قد تفقد هذه الفرصة، لأن المؤسسة لديها تهديد - هذه منافسة. قد يأخذ المنافسون منافذ مجانية، وقد تفقد الشركة فرصة توسيع حصتها في السوق. ولذلك، يجب إيلاء اهتمام خاص للجودة.

المنافسة تشكل تهديدا كبيرا جدا للمؤسسة. بعد فحص وتحليل البيئة الخارجية والبيئة الداخلية للمؤسسة، من الضروري استخلاص الاستنتاجات الرئيسية حول هذا الموضوع.

تتطلب البيئة الداخلية للمؤسسة اهتمام الإدارة. البيئات الداخلية والخارجية مترابطة وتتفاعل مع بعضها البعض. والتغيير في أحدهما يؤثر على الآخر إلى حد ما. إن المؤشرات الإيجابية للبيئة الداخلية لا تؤدي بالضرورة إلى كفاءة المؤسسة إذا كانت هناك مؤشرات سلبية للبيئة الخارجية، والعكس صحيح. يعتمد الرفاه الداخلي للمؤسسة على البيئة الخارجية، ويساهم تفاعلها في تحقيق الأهداف العامة للمنظمة. يعتمد نجاح أي مؤسسة على البيئة الخارجية للمنظمة، والتي بدونها يكون تحقيق النجاح مستحيلا دورة الحياةأي مؤسسة. يجب على القائد أن يأخذ في الاعتبار البيئة الخارجية. العوامل التي لها تأثير مباشر على المؤسسة تتعلق بالبيئة تأثير مباشروعوامل أخرى - لبيئة التأثير غير المباشر. تتميز البيئة الخارجية بخصائص التعقيد وعدم اليقين.

تقييم الوضع التنافسي النسبي.

تتكون المجموعة الإستراتيجية من شركات متنافسة: OJSC Trest No. 7 وLLC Stroyinvest. تتميز هاتان المؤسستان بأساليب مماثلة في التنفيذ مسابقةويحتلون مراكز متساوية تقريبًا في هذا السوق.

الشركات المتنافسة: Stroyinvest LLC، وRekon LLC، وTrest No. 7 OJSC، وPromtekh LLC (انظر الجدول 2.14).

المعايير: السعر، الجودة، سرعة البناء، الخدمة. استخدمت هذه الطريقة لتقييم القدرة التنافسية خمسة معايير.

الجدول 2.14. تقييم الوضع التنافسي النسبي

المبادئ: 5 نقاط.

2 - أفضل بكثير منا؛

1 - أفضل؛

- 0 - أيضا؛

- -1 - أسوأ؛

- -2- أسوأ بكثير.

أظهر تقييم الوضع التنافسي النسبي للمؤسسة أن Stroyinvest LLC وTrest No. 7 OJSC في وضع متساوٍ، وأن Rekon LLC وPromtekh LLC أقل شأناً وفقًا لبعض المعايير.

جعل التحليل أعلاه من الممكن تحديد الاتجاهات العامة للتنمية في سوق البناء في منطقة بيرم، وتم تحديد تحليل SWOT الآفاق المحتملةتطوير الشركة.

عند تقييم مستوى القدرة التنافسية لمؤسسات البناء، يجب حل المهام التالية باستمرار:

- 1. صياغة الهدف النهائي لتقييم القدرة التنافسية لمؤسسات البناء.

- 2. تشكيل معايير (مؤشرات) لتقييم القدرة التنافسية.

- 3. جمع المعلومات الأولية اللازمة للتقييم.

- 4. حساب المستوى الحالي (التصنيف) للقدرة التنافسية لمؤسسات البناء.

- 5. تحديد أنماط التغيرات في القدرة التنافسية للمؤسسة في الفترة قيد الدراسة.

- 6. تحديد "نقاط الضعف" التي تقلل من القدرة التنافسية للمؤسسة.

- 7. تحديد الاتجاهات والاحتياطات لزيادة القدرة التنافسية لموضوع البحث.

- 8. التنفيذ العملي للأنشطة المخططة.

قد يكون الهدف النهائي لتقييم القدرة التنافسية لمؤسسات البناء مختلفًا. وفقا للهدف، ستتغير أيضا المهام التي تحتاج إلى حل لتحقيق الهدف. وقد يشمل ذلك: تحديد تصنيف القدرة التنافسية لمؤسسة البناء من أجل تحديد الحصة التي تشغلها في السوق؛ تحديد "نقاط الضعف" في المؤسسة من أجل تحسين المؤشرات المحددة؛ مقارنة أنشطة المؤسسة مع "المنافس الرئيسي".

وفقا لأهداف الدراسة، يمكن تحديد تقييم القدرة التنافسية لمؤسسة البناء في وقت معين (تقييم الحالة الثابتة للقدرة التنافسية)، وكذلك خلال فترة زمنية معينة (تقييم القدرة التنافسية في الديناميات). وبحسب درجة تفصيل الدراسة، يمكن إجراء تقييم القدرة التنافسية بشكل سطحي (بناء على العديد من المؤشرات العامة المتاحة)، أو بشكل تفصيلي (بناء على جميع مؤشرات نشاط الكيان الاقتصادي). يعتمد اختيار طرق تقييم القدرة التنافسية للمؤسسة بشكل أساسي على المهام التي تواجه الدراسة. أحد الخيارات المستخدمة غالبًا هو استخدام عدة طرق لتقييم القدرة التنافسية في وقت واحد، وبالتالي تشكيلها تقييم شاملالقدرة التنافسية. وقد لوحظ أعلاه أن هناك العديد من الأساليب المنهجية لتقييم القدرة التنافسية لمؤسسات البناء، ولكن مشكلة تطوير منهجية وجهاز تحليلي لبناء النماذج لا تزال ذات صلة.

بعد تحديد أهداف الدراسة واختيار الأدوات المنهجية لتقييم القدرة التنافسية لمؤسسات البناء، يواجه الباحثون مشكلة تشكيل مؤشرات (معايير) القدرة التنافسية.

إن تكوين مؤشرات القدرة التنافسية في هذه الدراسة يعني إنشاءها وتنظيمها وتجميعها وتحديد طرق الحساب (الصيغ). في عمل المؤشرات (المعايير) المختلفة التي تشكل القدرة التنافسية لمؤسسة البناء، فإنها تظهر نفسها على أنها السمات المميزةوكذلك خصائص مؤسسة البناء ومنتجات البناء.

في الأدبيات العلمية، كأداة رئيسية لتحديد (تطوير) مؤشرات القدرة التنافسية، يتم استخدام نهج يجمع بين عناصر مختلفة من معايير العرض والطلب، وتحليل البيئة التنافسية (المنافسين)، والإنتاج والمؤشرات المالية.

عند إجراء تقييم عملي للقدرة التنافسية لمؤسسات البناء، يجب على الباحث الذي يقوم بتطوير مؤشرات القدرة التنافسية أن يأخذ في الاعتبار العوامل التالية: ميزات منتجات وشركات البناء؛ تفاصيل السوق الذي تعمل فيه الشركة قيد الدراسة والمنافسون لها؛ الغرض من دراسة القدرة التنافسية التي يتم إجراؤها (الأهداف الرئيسية للدراسة مذكورة أعلاه).

عند تحديد تصنيف القدرة التنافسية من أجل تحديد المكانة التي تشغلها المنشأة في السوق، قد يواجه الباحث صعوبات مرتبطة بمحدودية توافر البيانات اللازمة عن إجمالي حجم المبيعات في كل شريحة ومعلومات عن حجم مبيعات منتجاتها الرئيسية. المنافسين. لتحديد الحصة السوقية، تقدم وكالات التسويق العالمية 10 طرق رئيسية:

- 1. تدقيق البيع بالتجزئة - قياس الحصة النسبية لمبيعات المنتجات المختلفة باستخدام بيانات المبيعات من عينة تمثيلية من متاجر البيع بالتجزئة.

- 2. يوميات لوحة المستهلك - باستخدام عينة ثابتة من المشاركين (اللوحة)، باستخدام مذكرات (الإدخالات + الشيكات والإيصالات) يتم تسجيل جميع المشتريات التي قام بها المشاركون في اللجنة. تتم ترجمة البيانات التي تم الحصول عليها إلى حصص نسبية لمبيعات المنتجات - حصص السوق.

- 3. لوحة الماسح الضوئي مشابهة للطريقة السابقة، باستثناء طريقة تسجيل المشتريات. في هذه الحالة، يتم منح المستجيبين بطاقة هوية (أو يتم استخدام بطاقة الائتمان الخاصة بالمستجيب).

- 4. استطلاع التفضيلات - يتم سؤال المشاركين مباشرة عن المنتجات وعدد المرات التي يشترونها - يتم ضرب تكرار الشراء بمتوسط الشراء.

- 5. استبيان التفضيلات المزدوجة - تتم مقارنة أزواج من العلامات التجارية للمنتجات، ويجب على المستجيب اختيار واحدة منها.

- 6. التجسس على موظفي المنافسين - بمعرفة إنتاجية العمل تقريبًا في الصناعة وعدد العمال العاملين في الإنتاج من قبل المنافسين الرئيسيين، يمكنك تقدير حجم إنتاج المنافسين عن طريق ضرب إنتاجية العمل بعدد العمال.

- 7. التجسس على المواد الخام – بمعرفة تكاليف المواد الخام لكل وحدة إنتاج وحجم مشتريات المنافسين من المواد الخام، يمكنك تقدير أحجام إنتاج المنافسين عن طريق قسمة حجم مشتريات المواد الخام على تكاليف الخام المواد لكل 1 وحدة الإنتاج.

- 8. التجسس على تصريف مواد المخلفات – بمعرفة متوسط مخرجات مخلفات الإنتاج لكل وحدة من المنتج وحجم مخلفات الإنتاج للمنافسين، يمكنك حساب حجم إنتاج المنافسين من خلال قسمة حجم مخلفات الإنتاج على مخلفات الإنتاج لكل وحدة من المنتج.

- 9. التجسس المباشر – معرفة حجم إنتاج المنافسين.

- 10. التجسس الضريبي – الحصول على بيانات سرية من السلطات الضريبية. في الواقع المحلي، لا فائدة منه، لأنه ليس دائما مكتب الضرائبيعرف الحقيقة كاملة.

واستنادا إلى جوهر الأساليب المذكورة أعلاه، يتم تشكيل مؤشرات (مجموعات المؤشرات) للقدرة التنافسية بسهولة.

قبل تشكيل مؤشرات (معايير) القدرة التنافسية، يُنصح بترتيبها من أجل تحديد أهم خصائص التصنيف. على سبيل المثال، يمكن تصنيف هذه المؤشرات اعتمادًا على مجال ظهورها (المالي، الإنتاجي، السوقي، إلخ)، وفقًا لمراحل دورة حياة المنتجات المصنعة (التشغيلية، الهيكلية، التكنولوجية، إلخ).

عند تحديد "الاختناقات في المؤسسة"، وكذلك من أجل تحسين المؤشرات المحددة، كقاعدة عامة، يتم تشكيل مجموعات معقدة (تصنيفات) لمؤشرات القدرة التنافسية. في هذه الحالة، كقاعدة عامة، يتم تغطية جميع جوانب أنشطة المؤسسة: مؤشرات الإنتاج والمالية والخدمات.

لمقارنة أنشطة المؤسسة مع منافسيها الرئيسيين، يمكن استخدام أي من الأساليب والتصنيفات المذكورة أعلاه. في هذه الحالة، يعتمد اختيار المؤشرات، كقاعدة عامة، على المعلومات التي يمكن للشركة قيد الدراسة الحصول عليها عن منافسيها.

بعد تحديد مجموعة مؤشرات التنافسية قيد الدراسة، ينتقل موضوع البحث إلى المرحلة التالية: جمع المعلومات اللازمة للتقييم.

إن اكتمال وموثوقية المعلومات التي تم جمعها بمثابة ضمان لموضوعية الاستنتاجات حول القدرة التنافسية للأشياء قيد النظر. في الأساس، نحن نتحدث هنا عن الذكاء التنافسي.

تحتاج كل شركة إلى التفكير في تنظيم نظام لجمع المعلومات عن المنافسين والاهتمام بفعاليته. يجب على كل موظف في الشركة ألا يفهم العملاء ويخدمهم ويسعى جاهدين لإرضائهم فحسب - بل يجب أن يكون مهتمًا بتلقي معلومات حول تصرفات المنافسين ونقلها عبر التسلسل القيادي أو إلى فريق متعدد التخصصات تم تشكيله خصيصًا. لإنشاء نظام مراقبة تنافسي، يتعين عليك عادةً اتباع أربع خطوات:

- إنشاء النظام. الخطوة الأولى هي تحديد الأنواع الحيوية من المعلومات التنافسية وتحديد مصادرها وتعيين مدير للنظام (يتم تنفيذ هذه المرحلة عند تحديد أهداف البحث المذكورة أعلاه).

- جمع البيانات. يتم جمع البيانات بشكل مستمر في "الميدان" (موظفي المبيعات، قنوات التوزيع، الموردين)، وتأتي من موظفي المنافسين. على الرغم من أن تقنيات جمع المعلومات المقترحة قانونية تمامًا، إلا أن بعض التقنيات مشكوك فيها من الناحية الأخلاقية.

- تقييم وتحليل المعلومات. ويتم فحص البيانات للتأكد من صحتها وموثوقيتها، وتفسيرها وتنظيمها.

- نشر المعلومات والردود. يتم توزيع المعلومات الأساسية على الأشخاص المعتمدين المناسبين أو استجابة لطلبات المديرين.

يتلقى مديرو الشركة التي لديها نظام مراقبة منظم معلومات في الوقت المناسب عن المنافسين من النشرات الخاصة وأوراق المعلومات والتقارير 1 . يمكن للمديرين أيضًا الاتصال بقسم المراقبة عندما يحتاجون إلى مساعدة في تقييم التحرك غير المتوقع لأحد المنافسين، أو يحتاجون إلى معلومات حول نقاط القوة والضعف لديهم، أو يرغبون في مناقشة رد فعل المنافس المحتمل على تحركات معينة للشركة. في الشركات الصغيرة التي لا تتاح لها الفرصة لإنشاء خدمة مراقبة تنافسية، يجب تعيين موظفين مسؤولين عن تحليل تصرفات المنافسين الرئيسيين حتى يتمكن أي مدير يحتاج إلى المعلومات ذات الصلة من الاتصال بخبير داخلي في أي وقت. إن وجود نظام جيد التنظيم لمراقبة تصرفات المنافسين يجعل مهمة التطوير أسهل استراتيجية تنافسيةشركات. بالإضافة إلى ذلك، يمكن أن يكون تحليل القيمة المدركة للعملاء فعالاً للغاية في تحديد نقاط القوة والضعف لدى الشركة مقارنة بمنافسيها.

بعد جمع المعلومات الأولية، يتم تحديد المستوى الحالي (التصنيف) للقدرة التنافسية لموضوع البحث. هناك العديد من الأساليب والمبادئ التوجيهية لتقييم القدرة التنافسية لمؤسسات البناء، والتي سيتم إجراء دراستها في الفقرة التالية من هذه الدراسة. وهنا نلاحظ أنه على النقيض من مفهوم التنافسية، المستوى (التقييم)يمكن تعريف القدرة التنافسية بوضوح تام.

يجب أن يستند تحديد مستوى (تصنيف) القدرة التنافسية (اختيار الأساليب والأحكام المنهجية لتقييم القدرة التنافسية) إلى الأهداف والغايات المحددة لهذا التقييم، والمؤشرات (المعايير) المولدة للقدرة التنافسية، فضلاً عن الحجم والجودة. المعلومات المجمعة اللازمة لإجراء مثل هذا التقييم. في بعض الحالات، يمكن إجراء تقييم مستوى (تصنيف) القدرة التنافسية باستخدام عدة طرق (كقاعدة عامة، هذا ممكن فقط في حالة توفر كمية كبيرة من المعلومات حول المنافسين).

وينبغي أن تركز نتائج التقييم على حل المشاكل اللاحقة، أي. تحديد أنماط التغيرات في القدرة التنافسية، وتحديد الاختناقات، وما إلى ذلك.

تحديد أنماط التغيرات في القدرة التنافسية للمؤسسة في الفترة قيد الدراسة يجب أن يكشف عن ديناميكيات تصنيف القدرة التنافسية. إن التحديد الصحيح لأسباب التغيرات في مستوى القدرة التنافسية يسمح لإدارة المؤسسة باتخاذ قرارات إدارية مستنيرة.

وفي الوقت نفسه، حتى الديناميكيات الإيجابية للتغيرات في مستوى القدرة التنافسية قد لا تعني دائمًا آفاقًا مواتية للمؤسسة على المدى القصير والطويل. ولذلك، فإن الخطوة التالية في تحديد مستوى القدرة التنافسية لمؤسسة البناء يجب أن تكون تحديد "الاختناقات" التي تقلل من القدرة التنافسية للمؤسسة.

يبدو من الواضح أن تقييم القدرة التنافسية لمؤسسة البناء أمر ضروري ولا يتم إجراؤه لتحديد بعض المؤشرات أو القيمة الرقمية، ولكن لتحديد مزاياها وعيوبها من حيث المنافسة في السوق المحتلة، والقضاء على الأخير وتطوير سابق.

بادئ ذي بدء، تعتمد موثوقية مثل هذه الدراسة على المنهجية المختارة لتقييم القدرة التنافسية. وقد سبق الإشارة أعلاه إلى أن هناك الكثير من هذه التقنيات. ولكن لتحديد الاختناقات، ينبغي أولا استخدام الأساليب المتعددة العوامل والأحكام المنهجية.

وباستخدام مثل هذه الأساليب، من الضروري أولاً تحديد أسباب انخفاض القدرة التنافسية. إن القضاء على مثل هذه الأسباب هو الهدف الرئيسي لتقييم القدرة التنافسية لمؤسسات البناء.

والأهم هو موضوعية تقييم مستوى القدرة التنافسية الذي تم الحصول عليه، والذي يمكن تحقيقه من خلال الاختيار الصحيح لأساليب وتقنيات تقييم القدرة التنافسية، وكذلك موثوقية المعلومات التي تم الحصول عليها في المستوى الثالث.

بعد تحديد نقاط الضعف في المؤسسة، والتي تمنعها من احتلال مراكز تنافسية قوية في السوق، يتم تنفيذ المرحلة الأكثر أهمية: تحديد الاتجاهات والاحتياطيات لزيادة القدرة التنافسية لموضوع البحث.

ومن المستحسن تقسيم هذه المرحلة إلى عدة مراحل فرعية:

- 1. تحديد الاتجاهات لزيادة القدرة التنافسية للمؤسسة (بناءً على تحديد "الاختناقات" الذي تم تنفيذه أعلاه)؛

- 2. تقييم الاحتياطيات الموجودة لدى المؤسسة وإمكانيات جذبها من الخارج. 3. وضع خطة لزيادة القدرة التنافسية لموضوع البحث.

دعونا نلقي نظرة فاحصة على كل من هذه المراحل الفرعية.

تشمل المجالات التنظيمية لزيادة القدرة التنافسية لموضوع البحث ما يلي:

- التأثير المباشر على المستهلك باستخدام أساليب التسويق؛

- تحسين جودة المنتجات المصنعة وخصائصها الخصائص التقنيةمع الأخذ بعين الاعتبار متطلبات المستهلك وعروض المنافسين؛

- خفض تكلفة المنتجات المصنعة؛

- توجيه عمل المؤسسة نحو الإنتاج؛

- وتمايز الإنتاج لإنتاج سلع وخدمات جديدة؛

- تقديم مجالات جديدة لاستخدام المنتجات المصنعة؛

- تغيير نظام حوافز الموردين. تحسين نظام خدمة ما بعد البيع للسلع المباعة.

المجالات المذكورة ليست شاملة ويمكن استكمالها اعتمادًا على طبيعة "الاختناقات" المحددة في المرحلة السابقة لتقييم القدرة التنافسية للمؤسسة. بالإضافة إلى ذلك، يمكن التوصية بجميع التدابير للاستخدام إما بشكل فردي أو في مجموعات مختلفة.

بعد المرحلة الفرعية الأولى (تحديد الاتجاهات لزيادة القدرة التنافسية للمؤسسة)، من الضروري تحديد الإمكانيات والتنفيذ المتاح لموضوع البحث، أولا وقبل كل شيء نحن نتحدث عنحول مدى توفر الموارد اللازمة.

بشكل عام، يمكن تصنيف جميع الاحتياطيات المخصصة لزيادة القدرة التنافسية للمؤسسة إلى خمسة مجموعات كبيرة: احتياطيات الموظفين؛ والاستفادة من ظروف السوق المواتية؛ الإمكانات التنظيمية والإدارية للمؤسسة ؛ القدرات الإنتاجية والتكنولوجية للمؤسسة ؛ الاحتياطيات المالية والاستثمارية والاقتصادية للمؤسسة.

ينبغي فهم احتياطيات الموظفين، أولا وقبل كل شيء، على أنها تزيد من إنتاجية موظفي المنظمة، لأنه مع المستوى العالي الحالي للتكنولوجيا في إنتاج البناء، هناك دائما فرص لتحسين استخدام وقت العمل نوعيا من خلال زيادة مؤهلات الموظفين و تقليل خسائر الإنتاج وغير الإنتاج من وقت العمل.

إن الاستفادة من وضع السوق المواتي يعني الاستجابة السريعة للمؤسسة لظهور منتجات جديدة المزايا الضريبية; احتياطيات لتلقي الإعانات الحكومية والاستثمارات والإعانات والاعتمادات والقروض؛ التأمين على بعض الأنشطة المحفوفة بالمخاطر؛ المحاسبة واستخدام النظام التشريعي والتنظيمي. يجب أولاً تحديد هذه المجموعة من الاحتياطيات خدمة التسويقالشركات.

تشير الإمكانات التنظيمية والإدارية للمؤسسة إلى إمكانيات استخدام احتياطياتها العلمية والتقنية لمقاومة الابتكارات التي تظهر في السوق، بالإضافة إلى الجوانب غير السعرية الأخرى لأنشطة المؤسسة.

يتم تحديد القدرات الإنتاجية والتكنولوجية للمؤسسة من خلال استخدام وسائل الإنتاج الرئيسية للعمالة المتاحة لها. مستوى عال من تطور السوق في المجال الصناعي والتكنولوجي الدول المتقدمةأدى ذلك إلى حقيقة أن المؤسسة لا يمكنها الحصول على مزايا تنافسية كبيرة من خلال العوامل المادية والمالية فقط بسبب توافرها الأساسي.

يجب أن تضمن الاحتياطيات المالية والاستثمارية والاقتصادية للمؤسسة أولاً وقبل كل شيء استيفاء مجموعات الاحتياطيات السابقة لزيادة القدرة التنافسية للمؤسسة. هنا، أولا وقبل كل شيء، ينبغي تقييم الاستقرار المالي للمؤسسة، وتوافر الأموال المتاحة لها، فضلا عن إمكانية جذب موارد الاستثمار والائتمان.

بعد تحديد التوجهات الخاصة بزيادة القدرة التنافسية للمؤسسة وتحديد الموارد المتاحة لتنفيذها، يتم وضع خطة لزيادة القدرة التنافسية للمؤسسة. ويجب وضع مثل هذه الخطة بدرجة من الدقة تتوافق مع عدم اليقين بشأن الأنشطة المستقبلية لكل من موضوع الدراسة ومنافسيه. وفي الوقت نفسه، يمكن اعتبار زيادة القدرة التنافسية مهمة نظامية، مما يعني تعقيد تنفيذها. ويجب أن يتضمن محتوى الخطة العناصر التالية:

- 1. وصف مشاكل محددة وتوجيهات لحلها.

- 2. مصادر تمويل الأنشطة المطورة.

- 3. الجدول الزمني لاستكمال الأعمال المخطط لها.

- 4. مؤشرات تحقيق الأهداف والغايات المحددة.

في جوهرها، خطة التنافسية هي خطة عمل، والتي تتم مناقشة ميزاتها وطرق تجميعها على نطاق واسع في الأدبيات العلمية الأجنبية والمحلية، لذلك، في إطار هذا العمل، لا يرى المؤلف أي نقطة في تركيز الاهتمام على هذه المشكلة.

المرحلة الأخيرة من تقييم القدرة التنافسية للمؤسسة هي التنفيذ العملي للتدابير الرامية إلى تحسينها. بعد تنفيذ الخطة المخططة، من الضروري إعادة تقييم القدرة التنافسية للمؤسسة من أجل تحديد الأثر الناتج. وهذا يثير بالفعل مسألة الحاجة عاديتقييم القدرة التنافسية للمؤسسة، لأنه فقط من خلال دراستها في الديناميكيات يمكننا التحدث عن ضمان القدرة التنافسية. يمكن تقديم التسلسل المتطور لتقييم القدرة التنافسية للمؤسسة في شكل مخطط مفاهيمي (الشكل 71).

إرسال عملك الجيد في قاعدة المعرفة أمر بسيط. استخدم النموذج أدناه

سيكون الطلاب وطلاب الدراسات العليا والعلماء الشباب الذين يستخدمون قاعدة المعرفة في دراساتهم وعملهم ممتنين جدًا لك.

وثائق مماثلة

مفهوم وطرق تقييم القدرة التنافسية للمؤسسة. تحليل الأنشطة الماليةوتقييم المزايا التنافسية للمؤسسة. تطوير تدابير لخلق مزايا تنافسية لـ LeoTour ODO من أجل تحسين استراتيجيتها.

تمت إضافة الدورة التدريبية في 16/01/2012

تحليل الأنشطة والعوامل الداخلية لزيادة المزايا التنافسية للمنظمة. الخصائص التنظيمية والاقتصادية لاستخدام تكنولوجيا التحويل الكيميائي الحراري في إطار القدرة التنافسية للمؤسسة في مجال الحفاظ على الموارد.

أطروحة، أضيفت في 07/01/2013

المنافسة كعامل من عوامل النمو الاقتصادي. أساسيات نظرية الميزة التنافسية. دراسة القدرة التنافسية، تحليل الوضع المالي، المزايا التنافسية للمؤسسة. مقترحات لتحسين مستوى التنافسية.

تمت إضافة الدورة التدريبية في 12/12/2010

القدرة التنافسية لمنظمة صناعية وجوهرها وتقييمها وأهميتها. مؤشرات القدرة التنافسية للمؤسسة الصناعية وطرق تحليلها. الخصائص العامةالاتجاهات الرئيسية لتشكيل المزايا التنافسية للمؤسسة.

تمت إضافة الدورة التدريبية في 23/11/2010

النظر في الاختلافات الرئيسية بين مفاهيم القدرة التنافسية للمنتج والمؤسسة. تحديد العوامل الأساسية للقدرة التنافسية: الموارد والسعر والعوامل البيئية. خصائص شركة Unikom-L LLC وتقييم قدرتها التنافسية.

أطروحة، أضيفت في 14/04/2013

دراسة الظروف الخارجية لعمل مؤسسة البناء. تحليل تطور صناعة البناء والتشييد وبيئة المؤسسات والقدرة التنافسية. عملية حسابية برنامج الإنتاجومتطلبات الأصول الثابتة. مصادر تكوين الملكية.

تمت إضافة الدورة التدريبية في 15/12/2014

الجوهر الاقتصاديالقدرة التنافسية للشركة والعوامل المؤثرة عليها. الخصائص العامة لأنشطة شركة Omskteplokomplekt LLC وتقييم مزاياها التنافسية. تحليل SWOT للمؤسسة. طرق زيادة القدرة التنافسية للمنظمة.

أطروحة، أضيفت في 05/09/2014

جوهر القدرة التنافسية للمؤسسة ومفاهيم "القدرة التنافسية" و "جودة المنتج". طرق تقييم القدرة التنافسية. وضع تدابير لتحسين القدرة التنافسية ومؤشرات الكفاءة الاقتصادية للتوصيات.

تمت إضافة الدورة التدريبية في 13/11/2014

مقدمة

الفصل 1. القدرة التنافسية للمنظمة ومكانة نظام الإدارة في تحسينها

1 الأسس النظرية للقدرة التنافسية للمؤسسات

2 مكانة نظام إدارة الشركة في مسألة القدرة التنافسية للشركة

3 ملامح دور النظام الإداري لشركة صينية من وجهة نظر قدرتها التنافسية في السوق

الفصل 2. تحليل نظام الإدارة والقدرة التنافسية شركة تابعةشركة البناء الحكومية الصينية في سوق البناء الروسي

1 خصائص البناء الحكومي الصيني كموضوع بحثي

2 مميزات نظام إدارة شركة China State Construction

3 التأثير النظام الموجودإدارة شركة البناء الحكومية الصينية على القدرة التنافسية

الفصل 3. الاتجاهات الرئيسية لزيادة القدرة التنافسية لشركة البناء الحكومية الصينية

1 تحليل المشاكل وطرق تطوير نظام إدارة شركة China State Construction من أجل زيادة القدرة التنافسية للمؤسسة

خاتمة

فهرس

مقدمة

أهمية موضوع البحث.في الوقت الحالي، الآلية الرئيسية التي تحدد كفاءة السوق هي المنافسة. يشكل مفهوم المنافسة أساس اقتصاد السوق وهو الأساس القوة الدافعةتطور العلاقات بين الموضوعات العاملة في بيئة معينة. القدرة التنافسية هي مؤشر عالمي يمكن استخدامه في العديد من مجالات الحياة.

هذا الموضوع مهم لأنه... يعتمد نجاح أي شركة في النهاية على مستوى القدرة التنافسية للمنتجات التي تقدمها للمستهلكين. ومن ثم، يتعين علينا أن ندرك الحاجة إلى تطوير منهجية واضحة لتقييم وإدارة القدرة التنافسية للمنتجات، استناداً إلى العلاقة الوثيقة بين القوانين المقبولة عموماً في الاقتصاد والإدارة، وعلم النفس وعلم الاجتماع، والإحصاء ونظرية الاحتمالات، وغير ذلك من العلوم.

يحدد تكوين اقتصاد السوق تطور تحليل القدرة التنافسية في المقام الأول على المستوى الجزئي - على مستوى المؤسسات الفردية وأقسامها الهيكلية الداخلية، حيث تشكل هذه المستويات الأدنى أساس اقتصاد السوق تحت أي شكل من أشكال الملكية. لكن هذا لا يستبعد، بل على العكس من ذلك، يفترض الحاجة إلى انتقال محتمل للتحليل على المستوى الجزئي ليس "من الأعلى إلى الأسفل"، كما كان الحال في ظل نظام القيادة الإدارية، ولكن "من الأسفل إلى الأسفل". قمة." العلاقات الاقتصادية الوطنية والتعميمات لا تتعارض على الإطلاق مع العلاقات التجارية ومبادئ ومتطلبات السوق الحرة.

إن زيادة حصة المنتجات المبتكرة وإنتاجية العمل لها أهمية خاصة في الظروف الحالية. من الضروري زيادة إنتاجية العمل ثلاث إلى أربع مرات، وكذلك زيادة حصة المنتجات المبتكرة.

وبالتالي، هناك حاجة لتقييم تفاعل التكنولوجيات الجديدة مع البيئة الاجتماعية والاقتصادية، لتحديد المجالات ذات الأولوية لتوفير الموارد وبدائل التنمية الصناعية من خلال استخدام أساليب التنبؤ بتنميتها التقنية والاقتصادية.

الغرض من الأطروحة هو تقييم مستوى القدرة التنافسية لمؤسسة البناء "China State Construction" (الشركة الأم هي جمهورية الصين الشعبية، ويشير العمل إلى شركتها التابعة التي تحمل الاسم نفسه، والتي تعمل في منطقة شرق سيبيريا الكبرى في روسيا) وتطوير نظام التدابير لتحسينه. وفقًا للهدف ، تم تحديد المهام التالية وحلها:

تمت دراسة الجوانب النظرية والمنهجية للمنافسة والقدرة التنافسية؛

تحليل وتقييم البيئة الخارجية والداخلية للمؤسسة؛

تم تقييم مستوى القدرة التنافسية للمؤسسة.

تم تطوير تدابير لإدارة القدرة التنافسية لشركة China State Construction وتحسين مستواها.

موضوع الدراسة - شركة بناء“البناء الحكومي الصيني”. موضوع الدراسة هو القدرة التنافسية للمؤسسة.

تم حل المهام بمساعدة الطرق التاليةالبحث ومناهج المشكلة قيد النظر: نموذج بورتر لقوى المنافسة الخمس؛ منهجية تقييم وإدارة القدرة التنافسية، التي اقترحها دكتور في العلوم التقنية، البروفيسور يو.ن. بابيتس والدكتوراه. جنيه مصري زامورايفا. الحساب والطريقة التحليلية. طريقة التحليل المنطقي.

مصادر المعلومات اللازمة لإكمال الأطروحة هي ميثاق المؤسسة والنماذج القوائم الماليةللأعوام 2011 - 2013 مؤشرات الأداء الرئيسية للمؤسسة بالإضافة إلى البيانات الإحصائية.

يتكون العمل من مقدمة وفصلين وخاتمة وقائمة مراجع وملاحق. ويتناول الفصل الأول الجوانب النظرية والمنهجية للمنافسة والقدرة التنافسية. يحلل الفصل الثاني الوضع الحالي للبيئة الخارجية والداخلية ويقيم مستوى القدرة التنافسية للمؤسسة، ويضع أيضًا تدابير لإدارة القدرة التنافسية لشركة China State Construction وتحسين مستواها. وفي نهاية العمل، يتم تلخيص النتائج الرئيسية واستخلاص الاستنتاجات الرئيسية.

الفصل 1. القدرة التنافسية للمنظمة ومكانة نظام الإدارة في تحسينها

.1 الأسس النظرية للقدرة التنافسية للمؤسسات

إن مصطلح "القدرة التنافسية" ليس له تعريف متفق عليه ومعترف به من قبل الباحثين، سواء في الأدب الأجنبي أو الروسي. فيما يلي عدد من تعريفات القدرة التنافسية.

القدرة التنافسية هي امتلاك الخصائص التي تخلق مزايا لموضوع المنافسة الاقتصادية (النضال التنافسي). إن القدرة التنافسية هي مفهوم لا يعكس بشكل كامل متطلبات السوق فحسب، بل الأهم من ذلك أنه يوجه الأشخاص الذين يتنافسون إلى اتخاذ خطوات نشطة للحصول على مراكز في السوق، والاحتفاظ بها، وتعزيزها وتوسيعها.

القدرة التنافسية هي القدرة على إنتاج السلع والخدمات التي تلبي الطلب في الأسواق الدولية، وفي الوقت نفسه توفر للمواطنين مستوى معيشي مرتفع والقدرة على الحفاظ عليه على المدى الطويل.

القدرة التنافسية - دعم قدرة الشركات والمؤسسات والمناطق والبلدان والمناطق فوق الوطنية على الحفاظ، مع الانفتاح على المنافسة الدولية، على مستويات عالية نسبيا من الدخل والعمالة.

القدرة التنافسية هي مجال من المعرفة الاقتصادية التي تحلل الحقائق والسياسات التي تشكل قدرة الدولة على خلق والحفاظ على الظروف التي تمكن من خلق تكلفة إضافيةمن جانب الشركات ومستوى أعلى من رفاهية السكان.

القدرة التنافسية - قدرة البضائع على تلبية متطلبات السوق التنافسية واحتياجات المشترين مقارنة بالسلع المماثلة الأخرى في السوق.

القدرة التنافسية هي النضال من أجل حجم محدود من الطلب الفعال، الذي تخوضه الشركة في القطاعات المتاحة لها.

وبالتالي، فإن القدرة التنافسية لديها عدد من الخصائص المميزة.

أولا، أساس القدرة التنافسية هو المنافسة. واسم المصطلح ذاته يوحي: المنافسة والقدرة. يمكن اعتبار المنافسة بمثابة تنافس في السوق، وكعنصر من عناصر آلية السوق لتحقيق التوازن بين العرض والطلب، وأيضا كمعيار لتحديد نوع الصناعة في السوق. وفي الحالة الأخيرة، تجدر الإشارة إلى أن المنافسة لم تعد تُفهم على أنها مجرد منافسة، بل باعتبارها ملكية للسوق، مما يوضح الترابط بين ظروف السوق وسلوك وكلاء السوق. في الوقت الحالي، تتميز المنافسة إلى حد كبير بالجوانب غير الملموسة مثل العلامات التجارية والدراية الفنية. ومن الطبيعي أن يؤثر تغير طبيعة المنافسة على القدرة التنافسية.

ثانيا، القدرة التنافسية هي مفهوم متعدد المستويات. التمييز بين القدرة التنافسية للدول والشركات والصناعات والمنتجات. يدور هذا العمل حول القدرة التنافسية على المستوى التنظيمي، ومع ذلك، عند وصف قدرة أي شركة على المنافسة، من المفيد أن نأخذ في الاعتبار خصائص البلد والصناعة، بالإضافة إلى الخصائص المحددة للمنتج أو الخدمة. وفي هذه الحالة، تؤخذ في الاعتبار البنية التحتية المواتية، ومناخ الاستثمار، والإعانات المقدمة للمنتجين، والتدابير الحمائية. في سياق العولمة، تتكون معظم الشركات من وحدات إنتاج مختلفة تقع في بلدان مختلفة، والتي قد يكون لها أشكال مختلفة تمامًا من التنظيم الحكومي النشاط الرياديأو قد تكون البلدان منافسة في حد ذاتها، وفي هذه الحالة تصبح بيئة الأعمال أقل جاذبية. هناك علاقة وثيقة بين جميع هذه المستويات: تعتمد القدرة التنافسية للدولة والصناعة في نهاية المطاف على قدرة مصنعين محددين على إنتاج سلع تنافسية.

ثالثا، هدف زيادة الرخاء. والقدرة التنافسية في حد ذاتها شرط أساسي لزيادة الأرباح من جهة وللازدهار وزيادة القوة الاقتصادية من جهة أخرى. وبالتالي فإن زيادة القدرة التنافسية تصبح مهمة ذات أولوية لكل من الشركات والدول.

رابعاً: إن القدرة التنافسية تخضع لتغيرات البيئة الخارجية، لذا فإن هذه الفئة متقلبة وديناميكية. ويجب مراقبة القدرة التنافسية بشكل مستمر، مع الأخذ في الاعتبار حتى تلك التغيرات في الاقتصاد العالمي التي لا تؤثر بشكل مباشر على القدرة التنافسية لشركة أو صناعة أو منتج أو بلد بأكمله.

لم تنشأ قضايا القدرة التنافسية للمؤسسة والمنتجات في هذه الظروف الاقتصادية عمليا بين الشركات المصنعة، وإذا نشأت، فقد تم حلها فقط فيما يتعلق بهذا الجزء من المنتجات التي كانت مخصصة لمبيعات التصدير. تطوير آليات السوقوقد أدى تنظيم الاقتصاد الروسي إلى تفاقم هذه المشكلة بشكل حاد، وكان حلها يتطلب من كافة الكيانات الاقتصادية زيادة القدرة التنافسية للسلع والخدمات التي تنتجها وتستهلكها. يحدد الاقتصاد الحديث، وهو الاتجاه الرئيسي للإنتاج والمبيعات والاستراتيجية المالية والاقتصادية لكل مؤسسة، مهمة زيادة مستوى القدرة التنافسية وتعزيز المراكز في السوق من أجل تعظيم الأرباح.

اليوم، مع تغير البيئة بسرعة كبيرة، تضطر الشركات إلى تطوير وتنفيذ استراتيجيات مبتكرة باستمرار للحصول على مكانة تنافسية في السوق. وبينما تتنافس المنظمات مع بعضها البعض، فإن البنى التحتية مثل الاتصالات والنقل والتحصيل التعليمي والمهارات التقنية تشجع المنافسة بين المؤسسات.

من أجل بقاء المنظمة والامتثال لمتطلبات السوق، يجب أن يكون موظفو الإدارة قادرين على إجراء تقييم واقعي للوضع المالي لكل من مؤسستهم والمنافسين المحتملين الحاليين، وعندما يتم تحديد الاتجاهات السلبية، يجب القضاء عليها على الفور من خلال تدابير لزيادة القدرة التنافسية للمنظمة. المؤسسة.

في ظروف المنافسة الشرسة على تفضيلات المستهلكين، تحتاج الشركات المحلية إلى إتقان أساليب المنافسة الحديثة. يجب أن يصبح مستوى القدرة التنافسية للمؤسسة ومنتجاتها:

مؤشر الحالة الاقتصادية

أحد معايير تقييم إعسار المؤسسات.

أصبحت القدرة والقدرة على إدارة القدرة التنافسية للفرد عاملاً حيوياً في تطوير المؤسسات المحلية.

تم تخصيص عدد كبير من الأعمال لهذه القضية، والتي توضح التعريفات المتعددة المتغيرات لفئة "القدرة التنافسية" والاختلاف في طرق تقييم وتحليل القدرة التنافسية على مستوياتها المختلفة.

بادئ ذي بدء، تجدر الإشارة إلى أن هناك فرقا بين مفهومي "القدرة التنافسية للسلع" و "القدرة التنافسية للمصنعين (المؤسسات)".

يمكن اعتبار القدرة التنافسية للمنتج هي درجة جاذبية المنتج للمستهلكين، والتي من خلالها يحددون إمكانية تلبية مجموعة كاملة من متطلباتهم.

غالبًا ما تكون فئة "القدرة التنافسية للمنتج" مساوية لفئة "القدرة التنافسية للمؤسسة". على سبيل المثال، IV. تقدم كونستانتينوفا التعريف التالي: "تُفهم القدرة التنافسية للمؤسسة على أنها قدرتها الحقيقية والمحتملة في الظروف الحقيقية على تصميم وتصنيع وبيع السلع التي تكون، من حيث الخصائص السعرية وغير السعرية، أكثر جاذبية للمستهلكين من المنتجات. من المنافسين."

وفي الوقت نفسه، يجب أن يكون مفهوما أن القدرة التنافسية للمنتج هي شرط ضروري، ولكنه ليس كافيا للقدرة التنافسية للمؤسسة. قد لا تكون المؤسسة قادرة على المنافسة من خلال إنتاج منتجات تنافسية. وبالتالي، فإن القدرة التنافسية للمنتجات والقدرة التنافسية للمؤسسة هي مفاهيم مترابطة، ولكنها تحددها الخصائص التي تختلف عن بعضها البعض.

الاختلافات الرئيسية بين مفاهيم القدرة التنافسية للمنتج والمؤسسة هي كما يلي:

القدرة التنافسية للمنتج قابلة للتطبيق في أي فترة زمنية قصيرة من وجهة نظر اقتصادية (شهر، أسبوع، يوم)، ويتم تحديد القدرة التنافسية للمؤسسة على مدى فترة زمنية طويلة بما فيه الكفاية؛

يقوم كل من المستهلك ورجل الأعمال بتقييم أنشطة المؤسسة؛

القدرة التنافسية للمؤسسة طويلة الأجل، في حين أن القدرة التنافسية للمنتجات قصيرة الأجل.

دعونا نحلل تعريفات فئة "القدرة التنافسية للمؤسسة" التي قدمها بعض المؤلفين:

ر.أ. يلاحظ فاتخوتدينوف: "القدرة التنافسية هي خاصية لشيء ما، وتتميز بدرجة الإشباع الفعلي أو المحتمل لحاجة معينة مقارنة بالأشياء المماثلة المعروضة في سوق معين. فهو يحدد القدرة على تحمل المنافسة مقارنة بالأشياء المماثلة في سوق معينة.

د. يعطي Ivakhnik التعريف: "القدرة التنافسية للمؤسسة الصناعية هي سمة شاملة لكيان تجاري لفترة معينة من الزمن في سوق معينة، مما يعكس التفوق على المنافسين في عدد من المؤشرات المحددة - المالية والاقتصادية والتسويقية والإنتاجية و التكنولوجية والموظفين والبيئة، فضلا عن قدرة الكيان على العمل الخالي من الأزمات والتكيف في الوقت المناسب مع الظروف البيئية المتغيرة.

وينظر هؤلاء الباحثون إلى القدرة التنافسية للمنشأة كفئة نسبية من خلال المقارنة المباشرة لكل منشأة مع منافسيها وفق خصائص معينة. هذا النهج المنهجي شائع جدًا ومريح تمامًا من وجهة نظر الإدراك المنطقي والوصف الرياضي. وفي الوقت نفسه، لديها عدد من أوجه القصور الكبيرة ولا تعكس ملء فئة "القدرة التنافسية للمؤسسات":

يؤدي اختيار واحد أو أكثر من المنافسين كأساس للمقارنة إلى تضييق إمكانية إجراء تقييم موضوعي معمم لظروف الصناعة، ولكنه يوفر شروطًا لتصنيف المراكز التنافسية للمؤسسات التي تم تحليلها؛

مع استبعاد مشكلة التكيف الحديث للمؤسسة مع الظروف البيئية المتغيرة، ينصب التركيز الرئيسي على مقارنة مؤشرات المنافسين؛

تتم مقارنة المعلمات المحلية والمتكاملة لتشغيل المؤسسة دون مراعاة الاتصالات المعقدة داخل النظام وديناميكيات التغيير، حيث لا يوجد تقييم منهجي للقدرة التنافسية.