Wnioski dotyczące progu rentowności. Różne sposoby analizy progu rentowności. Rodzaje zysków są tutaj odzwierciedlone

Wychodzić na czysto- wskaźnik finansowy, którego wartość określa wymaganą wielkość sprzedaży dla stabilnego funkcjonowania przedsiębiorstwa bez strat i zysków.

Ekonomiczne znaczenie progu rentowności

Zasadniczo próg rentowności to tzw krytyczna wielkość produkcji. Po osiągnięciu progu rentowności zyski i straty są równe zeru.

Próg rentowności jest ważną wartością w określaniu sytuacji finansowej przedsiębiorstwa. Nadwyżka wolumenów produkcji i sprzedaży powyżej progu rentowności decyduje o stabilności finansowej przedsiębiorstwa.

Algorytm obliczania progu rentowności

Aby obliczyć próg rentowności, będziemy musieli podzielić koszty ze względu na charakter:

- Koszty stałe - koszty produkcji, niezależnie od wielkości produkcji (wielkości sprzedaży).

- Koszty zmienne to koszty, które rosną wraz z każdą dodatkowo wyprodukowaną (dodatkowo sprzedaną) jednostką produktu.

Rozważ następujący zapis:

Vyr – dochód

Rzeczywiste - sprzedaż (ilość, szt.)

PostZ - koszty stałe

PerZ - koszty zmienne

Cena - cena

SPerZ – średnie koszty zmienne

TB - próg rentowności

TBnat - próg rentowności w w naturze(jednostki produktu, szt.)

Wzór na obliczenie progu rentowności (w ujęciu pieniężnym):

TB = Vyr * PostZ / (Vyr - PerZ)

Wzór na obliczenie progu rentowności (w ujęciu fizycznym):

TBnat = PostZ / (Cena - SPerZ)

Przykład obliczenia progu rentowności

Wstępne dane:

Eksp. = 100 000

Prawdziwe = 50

PostZ = 15 000

PerZ = 25 000

Obliczone dane:

Cena = Vyr / Real = 100 000 / 50 = 2000

SPerZ = PerZ / Real = 25000 / 50 = 500gruźlica= Vyr * PostZ / (Vyr - PerZ) = 100 000 * 15 000 / (100 000 - 25 000) = 20 000 rubli.

TBnat= PostZ / (Cena - SPerZ) = 15 000 / (2000-500) = 10 kawałków.

Na wykresie pokazany jest próg rentowności na przecięciu linii kosztów brutto z linią przychodów. W tym momencie firma pokrywa wszystkie koszty i osiąga zerowy zysk.

Linie kosztów stałych i zmiennych są pokazane na wykresie w celach informacyjnych, aby zobaczyć, kiedy i jak ten lub inny rodzaj kosztów wpływa na wielkość kosztów brutto.

W ogólnym ujęciu wykres odzwierciedla zmianę wszystkich wcześniej opisanych wskaźników (przychodów, stałych i zmiennych oraz kosztów brutto) w zależności od wielkości produkcji (pozioma skala procentowa).

Obliczanie progu rentowności w Excelu (z wykresem!)

Korzystając z MS Excel i naszej tabeli kalkulacyjnej, możesz szybko i przejrzyście obliczyć próg rentowności i zbudować wykres progu rentowności. Będziesz musiał wprowadzić tylko 4 wartości początkowe, tabela obliczy wszystko inne!

Wychodzić na czysto- jest to wielkość produkcji i sprzedaży produktów, przy której koszty zostaną zrekompensowane dochodami, a wraz z produkcją i sprzedażą każdej kolejnej jednostki produktu przedsiębiorstwo zaczyna osiągać zysk.

Inaczej mówiąc, przez próg rentowności rozumie się moment, w którym przedsiębiorstwo całkowicie pokrywa swoje straty, a działalność przedsiębiorstwa zaczyna generować realne zyski.

Próg rentowności to wielkość sprzedaży, przy której zysk firmy wynosi zero. Zysk to różnica pomiędzy przychodami i wydatkami.

Próg rentowności mierzony jest w kategoriach fizycznych lub pieniężnych. Ten wskaźnik progu rentowności pozwala określić, ile produktów trzeba sprzedać, ile pracy wykonać, czy usług dostarczyć, aby zysk firmy wyniósł zero.

Zatem w momencie progu rentowności przychody pokrywają wydatki. W przypadku przekroczenia progu rentowności spółka osiąga zysk, w przypadku nie osiągnięcia progu rentowności spółka ponosi straty.

W jakim celu wykorzystuje się próg rentowności?

Obliczanie progu rentowności pozwala na:

określić optymalny koszt sprzedaży wytworzonych produktów, wykonania pracy lub świadczenia usług;

monitorować zmiany wskaźnika progu rentowności w celu identyfikacji istniejących problemów w procesie produkcji i sprzedaży produktów, wykonywaniu pracy, świadczeniu usług;

przeprowadzić analizę kondycja finansowa przedsiębiorstwa;

dowiedz się, jak zmiany cen sprzedanych produktów, wykonanej pracy, świadczonych usług czy poniesionych wydatków wpłyną na osiągane przychody.

Próg rentowności i praktyka jego stosowania

Analiza progu rentowności jest wykorzystywana do różnych celów.

Rozważmy niektóre kierunki i cele wykorzystania tego wskaźnika.

Wypiszmy cele w tabeli możliwe zastosowanie wskaźnik progu rentowności w praktyce:

| Użytkownicy | Przeznaczenie |

| Użytkownicy wewnętrzni | |

| Dyrektor ds. Rozwoju/Sprzedaży | Kalkulacja optymalnej ceny jednostkowej towaru, kalkulacja poziomu kosztów przy jednoczesnym utrzymaniu konkurencyjności przedsiębiorstwa. Kalkulacja i przygotowanie planu sprzedaży |

| Właściciele/Akcjonariusze | Określenie wielkości produkcji, przy której przedsiębiorstwo stanie się rentowne |

| Analityk finansowy | Analiza kondycji finansowej przedsiębiorstwa i poziomu jego wypłacalności. Im dalej przedsiębiorstwo znajduje się od progu rentowności, tym wyższy jest jego próg wiarygodności finansowej |

| Dyrektor produkcji | Określenie minimalnej wymaganej wielkości produkcji w przedsiębiorstwie |

| Zewnętrzni użytkownicy | |

| Wierzyciele | Ocena poziomu wiarygodności finansowej i wypłacalności przedsiębiorstwa |

| Inwestorzy | Ocena efektywności rozwoju przedsiębiorstwa |

| Państwo | Ocena zrównoważonego rozwoju przedsiębiorstwa |

Zastosowanie modelu progu rentowności jest wykorzystywane w decyzjach zarządczych i pozwala dawać ogólna charakterystyka kondycję finansową przedsiębiorstwa, ocenić poziom krytycznej produkcji i sprzedaży w celu opracowania zestawu środków zwiększających siłę finansową.

Kroki w celu ustalenia progu rentowności

W praktyce można wyróżnić trzy etapy ustalania progu rentowności przedsiębiorstwa.

Zebranie niezbędnych informacji w celu przeprowadzenia niezbędnych obliczeń. Ocena poziomu wolumenu produkcji, sprzedaży produktów, zysków i strat.

Obliczanie wielkości kosztów zmiennych i stałych, wyznaczanie progu rentowności i strefy bezpieczeństwa.

Oszacowanie wymaganego poziomu sprzedaży/produkcji do zapewnienia stabilność finansowa przedsiębiorstwa.

Zadaniem przedsiębiorstwa jest określenie dolnej granicy jego stabilności finansowej i stworzenie możliwości zwiększenia swojej strefy bezpieczeństwa.

Obliczanie progu rentowności i kosztów zmiennych, stałych

Aby znaleźć próg rentowności, należy ustalić, którego z kosztów przedsiębiorstwa dotyczą koszty stałe i z jakimi wydatkami się wiążą koszty zmienne.

Ponieważ koszty te wpływają na określenie progu rentowności i są obowiązkowymi składnikami do obliczenia progu rentowności.

Koszty stałe obejmują: odpisy amortyzacyjne, płaca Administracyjny personel zarządzający z potrąceniami z wynagrodzeń na fundusze pozabudżetowe, wynajmem pomieszczeń biurowych i innymi wydatkami.

Do kosztów zmiennych zalicza się: materiały, komponenty, półprodukty wykorzystywane w produkcji, paliwa i energię na potrzeby technologiczne, wynagrodzenia kluczowych pracowników wraz z potrąceniami z wynagrodzeń na fundusze pozabudżetowe oraz inne wydatki.

Koszty stałe nie są zależne od wielkości produkcji i sprzedaży i nie zmieniają się w czasie.

Jednocześnie na zmianę kosztów stałych mogą mieć wpływ następujące czynniki: wzrost/spadek produktywności przedsiębiorstwa, otwarcie/zamknięcie warsztaty produkcyjne, wzrost/obniżenie czynszu, inflacja i inne czynniki.

Koszty zmienne zależą od wielkości produkcji i zmieniają się wraz ze zmianami wielkości. Odpowiednio, im większa wielkość produkcji i sprzedaży, tym większe koszty zmienne. Koszty zmienne na jednostkę produkcji nie zmieniają się wraz ze zmianami wielkości produkcji. Koszty zmienne na jednostkę produkcji są warunkowo stałe.

Wzór na obliczenie progu rentowności

Aby obliczyć próg rentowności, potrzebne będą następujące wskaźniki:

1. Obliczenie progu rentowności (BPU) w ekwiwalencie fizycznym:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

Koszty zmienne na jednostkę produkcji (AVC): 100 rubli;

Cena sprzedaży (P): 200 rubli.

Zastąp oryginalne wartości wzorem:

BEP nat = 50 000 / (200-100) = 500 sztuk.

BEPden = 500 szt.* 200 rub. = 100 000 rubli.

2. Obliczenie progu rentowności (BPU) w ujęciu pieniężnym:

BEPden = (TR* TFC) / (TR-TVC)

Można również obliczyć próg rentowności poprzez dochód krańcowy.

MR = TR-TVC lub MR na 1 jednostkę. = P-AVC

KMR = MR / TR lub KMR na 1 jednostkę. = MR na 1 jednostkę. /P

Na podstawie uzyskanych wartości otrzymujemy:

BEPden = TFC / KMR

Dla jasności rozważmy przykład liczbowy:

Stałe wydatki przedsiębiorstwa (TFC): 50 000 rubli;

Koszty zmienne (TVC): 60 000 rubli;

Przychody (TR): 100 000 rubli.

Zastąp wartości we wzorze:

BEPden = (100 000*50 000) / (100 000–60 000) = 125 000 rubli.

MR = 100 000-60 000 = 40 000 rubli

KMR = 40 000 / 100 000 = 0,4

BEPden = 50 000 / 0,4 = 125 000 rubli

Można zatem zauważyć, że wartości BEP obliczone za pomocą obu wzorów są równe.

Jeśli przedsiębiorstwo sprzeda swoje towary za 125 000 rubli, nie poniesie strat. Jeśli chodzi o współczynnik dochodu krańcowego, pokazuje on, że każdy rubel dochodu otrzymanego z góry przyniesie w tym przypadku 40 kopiejek zysku.

wnioski

Model progu rentowności pozwala określić minimalny akceptowalny limit sprzedaży i produkcji wyrobów dla przedsiębiorstwa. Model ten można z powodzeniem zastosować w przypadku dużych przedsiębiorstw o stabilnym rynku zbytu.

Obliczenie progu rentowności pozwala na wyznaczenie strefy bezpieczeństwa – odległości przedsiębiorstwa od poziomu krytycznego, przy którym zysk wynosi zero.

Próg rentowności odzwierciedla wielkość produkcji, sprzedaży towarów i usług, która pokrywa wszystkie koszty przedsiębiorstwa. W sensie ekonomicznym jest to wskaźnik sytuacji krytycznej, gdy zyski i straty wynoszą zero. Wskaźnik ten wyrażony jest w jednostkach ilościowych lub pieniężnych.

Im niższy próg rentowności wolumenu produkcji i sprzedaży, tym wyższa wypłacalność i stabilność finansowa przedsiębiorstwa.

Formuła progu rentowności w Excelu

Istnieją 2 sposoby obliczenia progu rentowności w programie Excel:

- W ujęciu pieniężnym: (przychody * koszty stałe) / (przychód - koszty zmienne).

- W jednostkach naturalnych: koszty stałe / (cena – przeciętne koszty zmienne).

Uwaga! Koszty zmienne są ujmowane w przeliczeniu na jednostkę (nie łącznie).

Aby znaleźć próg rentowności, musisz wiedzieć:

Koszty stałe (niezależne od proces produkcji lub sprzedaż) – opłaty leasingowe, podatki, wynagrodzenia kadry kierowniczej, opłaty leasingowe itp.

Koszty zmienne (w zależności od wielkości produkcji) – koszt surowców, rachunki za media w pomieszczenia produkcyjne, wynagrodzenia pracowników itp.

Cena sprzedaży za jednostkę towaru.

Wprowadźmy dane do tabeli Excela:

- Znajdź wielkość produkcji, przy której firma uzyska zysk netto. Ustal związek między tymi parametrami.

- Oblicz wielkość sprzedaży towarów, przy której nastąpi próg rentowności.

Aby rozwiązać te problemy, kompilujemy poniższą tabelę ze wzorami:

- Koszty zmienne zależą od wielkości wyprodukowanych produktów.

- Koszty całkowite stanowią sumę kosztów zmiennych i stałych.

- Dochód jest iloczynem wielkości produkcji i ceny produktu.

- Dochód krańcowy jest całkowity przychód brak kosztów zmiennych.

- Zysk netto to dochód bez stałych i zmiennych kosztów produkcji.

Wypełnijmy tabelę i zobaczmy, na jakim wyjściu przedsiębiorstwo będzie „na czarno”.

Począwszy od 13. produkcji, zysk netto stał się dodatni. A w punkcie progu rentowności wynosi zero. Wielkość produkcji – 12 sztuk towaru. A dochód ze sprzedaży wynosi 120 000 rubli.

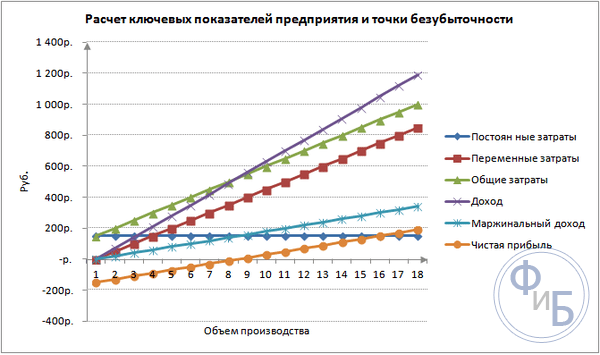

Jak wykreślić próg rentowności w programie Excel

Aby jasno pokazać sytuację ekonomiczno-finansową przedsiębiorstwa, sporządzimy wykres:

- Decydując się wygląd grafikę i kliknij przycisk „Wybierz dane”.

- Do demonstracji potrzebujemy kolumn „Koszty całkowite”, „Przychody”, „Zysk netto”. To są elementy legendy – „Rzędy”. Ręcznie wpisujemy „Nazwę wiersza”. W wierszu „Wartości” tworzymy link do odpowiedniej kolumny z danymi.

- Zakres etykiet osi poziomej to „Wielkość produkcji”.

Otrzymujemy taki wykres:

Zmieńmy trochę wykres (układ wykresu).

Ta demonstracja pozwala nam zobaczyć, że zysk netto w progu rentowności rzeczywiście wynosi „zero”. I dopiero po dwunastej wersji produkcyjnej zaczął się „plus”.

Gdzie potrzebne są takie obliczenia?

Wskaźnik „próg rentowności” jest pożądany w praktyce gospodarczej, aby rozwiązać następujące problemy:

- Kalkulacja optymalnej ceny produktu.

- Kalkulacja wysokości kosztów, przy której firma nadal pozostaje konkurencyjna.

- Opracowanie planu sprzedaży produktu.

- Znalezienie wielkości produkcji, przy której pojawi się rentowność.

- Analiza kondycji finansowej i wypłacalności przedsiębiorstwa.

- Znalezienie minimalnej wielkości produkcji.

Gotowe obliczenia i szablony do analizy progu rentowności przedsiębiorstwa.

Każdy przedsiębiorca myśli o sposobach zarabiania pieniędzy i sposobach osiągania zysku. W każdej produkcji występują koszty - wydatki na produkcję i sprzedaż towarów. Zostaną one odliczone od uzyskanego przychodu, wynikiem obliczeń będzie zysk ( wartość dodatnia) lub strata (wartość ujemna).

Aby działalność przynosiła zyski, kierownictwo przedsiębiorstwa musi znać wartość graniczną przejścia straty w zysk. Nazywa się to progiem rentowności. Jest używany przez inwestorów do określenia prawdopodobieństwa i okresu zwrotu projektów.

Próg rentowności można wyznaczyć za pomocą obliczeń matematycznych lub graficznie. Wartość będzie miała formę pieniężną lub rzeczową.

Co się stało

Za próg rentowności lub wolumen krytyczny uważa się ilość wyprodukowanych produktów, przy której dochód uzyskany ze sprzedaży pokryje całkowite koszty. Innymi słowy, jest to kwota minimalnego zysku wyrażona w kategoriach pieniężnych lub ilościowych sprzedane produkty, co rekompensuje koszty.

Praca w tym momencie wskazuje na brak zysków i kosztów jednocześnie. Jeśli wolumen wzrośnie co najmniej o 1 jednostkę, przedsiębiorstwo zacznie działać z zyskiem. Próg rentowności nazywany jest często progiem rentowności.

Zamiar

Wartość progu rentowności służy analizie aktualnej sytuacji finansowej i pozwala planować przyszłość. Wskaźnik umożliwia:

- oceniać stabilność finansową i wypłacalność, z której korzystają inwestorzy, zarząd i wierzyciele;

- obliczyć wykonalność rozszerzenia i opracowania nowych typów produktów i technologii;

- zobacz dynamikę zmian wskaźnika, zidentyfikuj wąskie miejsca produkcja;

- planowanie planu sprzedaży;

- ustal akceptowalną redukcję przychodów, która pozwoli Ci zachować rentowność;

- prześledzić wpływ kosztów produkcji, kosztu towarów i wolumenu sprzedaży na wynik finansowy.

Obliczenie

Kalkulacji można dokonać na różne sposoby, w zależności od rodzaju kosztów. Rozważmy porządek klasyczny, który leży u podstaw pozostałych metod.

Dane do obliczeń

Aby poprawnie określić próg rentowności, należy rozróżnić koszty stałe i zmienne oraz wiedzieć:

- koszt jednostkowy towaru - R;

- wielkość produkcji i sprzedaży - Q;

- otrzymany dochód - W(nie jest wymagane do ustalenia progu rentowności);

- wysokość kosztów stałych - Zpost.

- koszty zmienne - Zper.

Koszty stałe to koszty poniesione, które nie zależą od wielkości produkcji, czyli pozostają niezmienione przez długi czas. Obejmują one:

- wynagrodzenia wraz ze składkami na ubezpieczenie kadry menadżerskiej i inżynieryjnej;

- wynajem lokali;

- płatności podatków;

- deprecjacja;

- zobowiązań leasingowych i kredytowych.

Kosztami zmiennymi będą koszty zależne od ilości wytworzonych produktów. Mają różne znaczenie i szybko reagują na zmiany w produkcji. Koszty zmienne to:

- ceny surowców, części zamiennych i komponentów;

- płace za pracę akordową i ubezpieczenia dla pracowników produkcyjnych;

- HMS, prąd, paliwo;

- transport.

Podział kosztów jest warunkowy i służy do ustalenia progu rentowności. Specyfika niektórych przedsiębiorstw wymusza bardziej szczegółowy podział ze względu na znaczenie ekonomiczne. Przykładowo koszty produkcji wynoszą:

- warunkowo stałe: składowanie i przemieszczanie magazynowe komponentów;

- zmienne warunkowo: koszty napraw bieżących i planowanych.

Istnieje kilka systemów rachunku kosztów: koszt zmienny, koszt bezpośredni, koszt standardowy itp. Każdy rodzaj kosztu może być indywidualny dla określonego rodzaju produktu.

Formuła

Metoda matematyczna (MEP) pozwala określić progi rentowności w ujęciu fizycznym i pieniężnym. Klasyczny schemat obejmuje kalkulację dla jednego produktu. Jeśli konieczne jest określenie wskaźnika dla kilku rodzajów produktów, w obliczeniach stosuje się dane uśrednione. Obowiązują następujące założenia:

- Każdy rodzaj kosztu i kosztu towaru pozostaje stały dla wybranego wolumenu.

- Bezpośrednio proporcjonalna zmiana produkcji i kosztów.

- Zdolność produkcyjna w okresie wybranym do obliczeń jest stała.

- Niezmienny asortyment produktów.

- Nieznaczny wpływ zapasów – udział produkcji w toku jest niewielki, a wszystkie produkty są wypuszczane do sprzedaży.

BEP jest często mylony z okresem zwrotu projektu. Jest to czas, po którym organizacja uzyska zysk z inwestycji.

Definicja w kategoriach pieniężnych

Korzystając z kalkulacji, możesz dowiedzieć się, jaka jest minimalna wartość przychodów, która pomoże pokryć koszty produkcji i sprzedaży. Zysk będzie równy 0.

VERDEN = V*Zpost/MD

MD = V-Zper

B = P*Q

W- przychód;

P- koszt produkcji;

Q- wyprodukowana objętość;

lekarz medycyny- dochód krańcowy, który można obliczyć na jednostkę produkcji, biorąc pod uwagę, że dochód będzie równy iloczynowi ceny i wolumenu.

MD na 1 jednostkę. = P - Zper. za 1 jednostkę

Próg rentowności w ujęciu pieniężnym wyznacza się poprzez współczynnik dochodu krańcowego – Kmd:

Kdm = MD/V =MD na 1 jednostkę/R

VERDEN = Zpost/Kmd

Wartość końcowa obliczona przy użyciu obu wzorów musi być taka sama.

Definicja w naturze

Powyższy wzór pozwala określić minimalny wolumen sprzedanych produktów, który może pokryć koszty produkcji i doprowadzić do zerowego zysku.

VERNAT = Zpost/(R-Zper o 1 jednostkę)

Każda kolejna jednostka, która pozwala przekroczyć określony wolumen, przyniesie organizacji zysk. Jeśli znany jest próg rentowności w ujęciu fizycznym, łatwo jest obliczyć próg rentowności w ujęciu pieniężnym:

VERDEN = VERNAT * P

Metoda graficzna

Metoda graficzna pozwala na wyznaczenie progu rentowności bez obliczeń matematycznych. Budują wykres przedstawiający przychody, koszty stałe i zmienne. Oś pozioma będzie wolumenem, a oś pionowa będzie kwotą kosztów i przychodów w rublach.

Próg rentowności będzie znajdować się na przecięciu kosztów całkowitych i przychodów. Na wykresie wartość ta wynosi 91,67 sztuk przy przychodach 22 916,67 rubli.

Obliczenia w Excelu

Dla ułatwienia obliczeń możesz skorzystać z aplikacji biurowej Excel. Ułatwia ustanawianie połączeń między danymi i budowanie tabel z wykresami do porównania.

Kompilacja tabeli

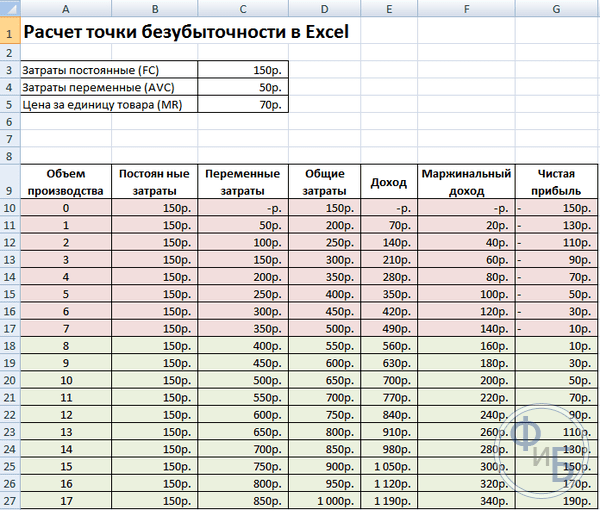

Obliczanie progu rentowności należy rozpocząć od wprowadzenia danych o kosztach i koszcie towarów. Na przykład koszty stałe wynoszą 150 rubli, koszty zmienne to 50 rubli, a koszt jednostki towaru to 70 rubli.

Na podstawie wprowadzonych danych i wielkości produkcji generowana jest tabela, w której należy prześledzić dynamikę zmian zysk netto lub strata. Jest to konieczne do ustalenia progu rentowności.

Stwórzmy drugą tabelę z kolumnami:

- Wielkość produkcji.

- Koszty stałe.

- Koszty zmienne.

- Koszty całkowite.

- Przychód.

- Dochód krańcowy.

- Zysk netto.

Wielkość produkcji wybierana jest niezależnie. W przykładzie pobrano 0-20 sztuk. Koszty stałe przenoszone są z pierwszej tabeli w komórce D3. Ponieważ koszty stałe nie zależą od wolumenu wytworzonych produktów, ich wartość pozostaje niezmieniona w całej kolumnie. Aby zapisać wartość komórki podczas propagowania wartości, umieść znak $ - $D$3 przed adresem.

Koszty zmienne określa się według wzoru:

Zper = Q*Zper dla 1 jednostki. = A9*$D$4

Koszty całkowite, zwane także brutto, są równe sumie kosztów zmiennych i stałych - B9+C9.

Przychód lub dochód jest równy iloczynowi objętości razy koszt jednostki towaru - А9*$D$5, a dochód krańcowy wynosi E9-C9.

Zysk netto, jak wspomniano powyżej, jest równy dochodowi krańcowemu pomniejszonemu o koszty stałe: E9-C9-B9.

Od ósmej jednostki organizacja zacznie osiągać zyski. Przy mniejszym wolumenie przychody nie są w stanie pokryć całkowitych kosztów. Pierwszy zysk to 10 rubli, czyli nie jest to całkiem próg rentowności, gdy koszty całkowite są równe przychodom. Dokładną wartość można określić ze wzoru:

TBnat = 150/(70-50) = 7,5 szt.

Matematyczna wartość progu rentowności wynosi 7,5, jednak nie da się wyprodukować żadnej części całego produktu. Ekonomiści zaokrąglają tę wartość w górę - 8 szt. Wpływy wyniosą 560 rubli.

Do tabeli możesz dodać dwa dodatkowe wskaźniki - margines bezpieczeństwa (margines bezpieczeństwa) w ujęciu pieniężnym i procentowym (KB%, KBden). Pomoże to określić, ile przychodów brakuje przed osiągnięciem progu rentowności i o ile koszty całkowite należy obniżyć, aby osiągnąć próg rentowności przy określonym wolumenie. Na podstawie tych współczynników można określić sejf pozycja finansowa- po osiągnięciu 30%.

KBden = Vfact - Vtb = E9-$E$14

KB% = KBden*100%/Vfact = H10/E10*100

VTB- dochód dla punktu bezpieczeństwa;

W rzeczywistości- rzeczywisty dochód.

Rysowanie wykresu

Aby zrozumieć, zbuduj wykres. W programie Excel istnieje kilka typów wykresów. Najlepszym sposobem wizualizacji informacji w tym przykładzie jest wykres punktowy, który znajduje się w zakładce „Wstaw”. Oś pozioma to wolumen wytworzonych produktów, oś pionowa to przychody i wysokość kosztów. Dane do budowy:

- koszty całkowite;

- zysk netto;

- przychód.

Na wykresie znajdują się trzy proste linie. Przecięcie kosztów całkowitych i przychodów znajdzie się w punkcie progowym rentowności. Pokazuje zerowy zysk netto w poziomie i minimalne przychody na pokrycie poniesionych kosztów w pionie.

Aby zbudować szczegółowy wykres z marżą składki i kosztami zmiennymi, należy rozszerzyć ilość danych.

Przykład obliczeń

Najprostsze obliczenia dotyczą monoprodukcji, gdy organizacja wytwarza ten sam rodzaj produktu. Problemy wieloproduktowe mają swoją własną charakterystykę, którą należy wziąć pod uwagę przy obliczaniu progu rentowności.

Jeden produkt

Rozważmy typowy przykład zarobków przedsiębiorcy - handel na rynku. Produktem są arbuzy ze stałą ceną na terenie całego miasta. Arbuzy są skupowane regiony południowe i sprowadzono do środkowej części kraju. Biznes ma charakter sezonowy, ale jest dość dochodowy.

Podstawowe wskaźniki:

- koszt 1 arbuza wynosi 250 rubli;

- Zper za 1 jednostkę. (wynagrodzenie sprzedawcy, zakup hurtowy) - 130 rubli;

- Opłata pocztowa (podatki, wynajem powierzchni targowej, transport, opakowanie) - 11 000 rubli. na miesiąc;

- miesięczny dochód - 36 000 rubli.

Aby planowanie przebiegło pomyślnie, konieczne jest obliczenie minimalnej wielkości sprzedaży i wartości zysku na pokrycie poniesionych kosztów.

Wskazany koszt jest uśredniony, ponieważ waga każdego arbuza jest inna. Wartości te można pominąć w obliczeniach.

Wyznaczanie progu rentowności:

VERNAT = 11000/(250-130) = 92 szt.

Aby określić w kategoriach pieniężnych, oblicz wolumen sprzedanych arbuzów i wartość kosztów zmiennych dla tej objętości:

Q miesięcy = 36000/250 = 144 jednostki;

Limit wolumenu = 130*144 = 18720 rubli.

Określmy próg rentowności w pieniądzu za pomocą różnych wzorów:

VERDEN = 3600*11000/(36000-18720) = 22916,67 rubli

VER den = Zpost/((250-130)/250) = 22916,67 rubli

VERDEN = 92*250 = 23 000 rubli

Pierwsza i druga wartość pokazują próg rentowności, gdy zysk wynosi 0. W tym przypadku wolumen sprzedaży wynosi 91,67 arbuzów, co jest informacją błędną. Trzeci wskaźnik opiera się na krytycznej objętości 92 arbuzów.

Porównując wyraźnie widać, że miesięczne przychody przekraczają próg rentowności, co pozwala mówić o zysku.

Krawędź bezpieczeństwa:

KBden = 36000-23000 = 13000 rubli;

KB% = 13000/36000 * 100% = 36,11%

Poziom przekracza 30%, co świadczy o poprawności planowania biznesowego.

Zadanie wieloproduktowe

Rozważmy sposób kalkulacji dla sklepu sprzedającego cztery towary: A, B, C i D. Sklep ponosi koszty stałe i ma koszty zmienne dla każdego rodzaju z osobna. Zakupy dokonywane są od różnych dostawców, różne są także przychody ze sprzedaży.

Wstępne dane:

- Odp.: przychód 370 tysięcy rubli, koszty zmienne 160 tysięcy rubli;

- B: przychód 310 tysięcy rubli, koszty zmienne 140 tysięcy rubli;

- B: przychód 340 tysięcy rubli, koszty zmienne 115 tysięcy rubli;

- D: przychód 70 tysięcy rubli, koszty zmienne 40 tysięcy rubli.

Całkowity dochód wynosi 990 tysięcy rubli, a koszty zmienne 455 tysięcy rubli.

Struktura przychodów pozostaje stała. Ze względu na to, że asortyment i koszt towarów są różne, lepiej jest obliczyć próg rentowności w ujęciu pieniężnym. Decyzja zostanie podjęta w oparciu o metodę kosztów bezpośrednich, która przyjmuje zakres wartości:

VERDEN = Zpost/(1-Kz.per.);

Kz.per. - udział kosztów zmiennych w przychodach:

Kz.per. = Zper/V

- A - 0,43;

- B - 0,45;

- B - 0,48;

- G - 0,57;

- Generał Kz.trans. - 0,46.

Określmy dochód krańcowy i jego udział w przychodach:

- A - 210 tysięcy rubli, 0,37;

- B - 170 tysięcy rubli, 0,55;

- B - 125 tysięcy rubli, 0,52;

- G - 30 tysięcy rubli, 0,43;

- Całkowita wartość to 535 tysięcy rubli, 0,54.

Obliczmy średni próg rentowności:

VERDEN.sr. = 400/(1-0,46) = 740,74 tysięcy rubli.

Następnie rozważymy najbardziej optymistyczną prognozę - uporządkowanie krańcowe w kolejności malejącej. Największą rentowność będą miały dwa pierwsze produkty A i B. Początkowo sklep powinien sprzedawać te produkty, co zapewni dochód krańcowy w wysokości 210 + 170 = 380 tysięcy rubli. To prawie pokryje koszty stałe w wysokości 400 tysięcy rubli. Pozostałą część można pobrać z trzeciego produktu. Próg rentowności zostanie osiągnięty po sprzedaży wymienionych towarów:

WERDEN. optymalny. = 370+310+(20*240/125) = 718,4 tysięcy rubli.

Pesymistyczna prognoza lub uporządkowanie krańcowe w kolejności rosnącej oznaczałoby sprzedaż G, C, B. Całkowity dochód krańcowy wynosi 325 tysięcy rubli, co nie pokryje kosztów stałych. Pozostałe 75 tysięcy rubli należy uzyskać ze sprzedaży produktu A. Wartość progu rentowności:

WERDEN. pesym. = 70+240+310+(75*370/210) = 752,14 tysięcy rubli.

Jak widać, próg rentowności jest inny w trzech przypadkach. Wartości optymistyczne i pesymistyczne podają zakres możliwych progów rentowności.

Określmy margines bezpieczeństwa w procentach i rublach:

KBden = 990–740,74 = 249,26 tysięcy rubli;

KB% = 249,26/990*100% = 25,18%.

Pomimo zysku margines bezpieczeństwa sklepu wynosi niecałe 30%. Należy podjąć działania usprawniające wskaźnik finansowy. Aby to zrobić, będziesz musiał zmniejszyć Zper i zwiększyć wolumeny towarów A, B i D. Nie byłoby zbędne przeprowadzanie szczegółowej kontroli kosztów stałych w celu znalezienia rezerw na ich redukcję.

Kalkulacja dla przedsiębiorstwa

Rozważmy organizację produkującą rozpuszczalniki domowe sprzedawane w litrowych pojemnikach. Przedsiębiorstwo jest małe, koszt rzadko się zmienia, co pozwala obliczyć próg rentowności w ujęciu fizycznym.

Dane do obliczeń:

- koszt jednej butelki wynosi 140 rubli;

- koszty zmienne za 1 litr - 80 rubli;

- koszty stałe - 170 tysięcy rubli;

- przychody - 450 tysięcy rubli;

- objętość - 3 tysiące rubli.

WERNAT. = 170 000/(140-80) = 2833,33 szt.

Obliczona wartość jest zbliżona do rzeczywistej objętości - 3000 szt.

Zdefiniujmy krawędź bezpieczeństwa:

KBnat. = 3000 - 2834 = 166 szt.

KB% = 166/3000 * 100% = 5,53%

Można stwierdzić, że spółka jest na granicy rentowności. Należy podjąć pilne działania w celu poprawy sytuacji: ponownie rozważyć strukturę kosztów; wynagrodzenia kadry kierowniczej są prawdopodobnie zbyt wysokie. Szczegółowo badają koszty zmienne i znajdują tańszych dostawców.

Zalety i wady obliczeń

Główną zaletą obliczania progu rentowności jest możliwość szybkiej i łatwej analizy poziomu produkcji lub sprzedaży niezbędnego do osiągnięcia minimalnego poziomu krytycznego. Wadą powyższego modelu są ograniczenia konstrukcyjne:

- Liniowa zmiana sprzedaży i produkcji. Nie pozwala to na uwzględnienie nagłych wzrostów i zmian zachodzących w rzeczywistości. Liniowość nie uwzględnia sezonowości, spadku lub wzrostu popytu, wejścia na rynek nowych konkurentów. To wszystko wpływa na przyszły popyt, a co za tym idzie na wielkość sprzedaży. Do produkcji można wprowadzić nowe technologie, co zwiększa wielkość produkcji.

- Model ten charakteryzuje się dużą efektywnością na mało konkurencyjnym rynku, przy stabilnym popycie konsumentów na wytwarzane produkty. Globalizacja staje się winowajcą stabilności rynku.

- Wielkość sprzedaży zależy od wielu czynników: marketingu, wielkości sieć dealerska, jakość produktu, sezonowość itp.

- Takie wyliczenia nie dają odpowiedniego obrazu sytuacji małych przedsiębiorstw, których wzorce sprzedaży są niestabilne.

Planowanie progu rentowności

Wymienione metody są łatwe do obliczenia dla jednego produktu i są odpowiednie dla firm o stabilnym rynku i stałej cenie sprzedaży.

Istnieje jednak wiele wad:

- nie można uwzględnić sezonowości i wahań kosztów;

- Na rynkach często wzrasta specyfika, pojawiają się postępowe technologie i ruchy marketingowe;

- koszt surowców może się różnić;

- stali klienci a hurtownicy otrzymują rabaty, które nie są uwzględniane w formule.

Analiza progu rentowności powinna odbywać się w połączeniu z różnymi czynnikami i wskaźnikami ekonomicznymi.

Na podstawie uzyskanych danych analizuje się aktualną sytuację rynkową oraz istotne czynniki wpływające na koszty. Planowanie polega na prognozowaniu kosztów i wartości konkurencyjnej. Dane są niezbędne do wprowadzenia planu rentowności i wielkości produkcji plan finansowy organizacje. Dla efektywnego funkcjonowania konieczne jest okresowe monitorowanie realizacji przyjętych celów.

Etapy planowania:

- Analiza obecnej sytuacji. Konieczne jest zidentyfikowanie słabych i silne strony, a także sposoby redukcji kosztów z uwzględnieniem czynników zewnętrznych i wewnętrznych. Ocenie podlega obsługa sprzedaży i dystrybucji, poziom racjonalności procesu produkcyjnego i zarządzania. Wśród czynników zewnętrznych muszą uwzględnić zajmowany udział w rynku, pracę konkurentów, kontrolowane firmy, sytuację gospodarczą i polityczną oraz zmiany popytu konsumenckiego.

- Prognozowanie przyszłych kosztów w oparciu o wcześniej omówione czynniki. Trwają poszukiwania alternatywnych możliwości sprzedaży, planowana jest konkurencyjna oferta marżowa, a w przypadku niesprzyjającej sytuacji rozważana jest możliwość restrukturyzacji w kierunku produkcji podobnych produktów.

- Kalkulacja kosztów, kosztów stałych i zmiennych. Określa się wielkość produkcji w toku, zapotrzebowanie na środki obrotowe i środki trwałe, źródła ich nabycia kapitał obrotowy. Koszty powinny uwzględniać ewentualne wydatki na leasing, kredyt i podobne zobowiązania.

- Obliczanie progu rentowności. Obliczany jest wymagany rozmiar listwy bezpieczeństwa: im mniej stabilne środowisko zewnętrzne, tym większa powinna być listwa bezpieczeństwa. Następnie określa się objętość zwolnienia, biorąc pod uwagę krawędź bezpieczeństwa.

- Planowanie kosztów. Obliczana jest cena produktu, która pomoże osiągnąć pożądany poziom sprzedaży. Wraz z nowym kosztem ponownie zostaje ustalony próg rentowności, czyli margines bezpieczeństwa. W razie potrzeby powtarza się punkty 3 i 4 w celu poszukiwania rezerw pozwalających na redukcję kosztów i osiągnięcie wymaganego marginesu bezpieczeństwa.

- Zatwierdzenie ostatecznego planu sprzedaży i progu rentowności według okresu. Zatwierdzenia dokonuje się na podstawie wartości objętości krytycznej.

- Kontrola rentowności. Odbywa się to w kilku etapach: kontrola pozycji wydatków, plan sprzedaży, koszt, przekazanie płatności od klientów. Kierownictwo organizacji powinno zawsze znać stopień zgodności bieżącej sytuacji z planowanym progiem rentowności.

Obliczenie progu rentowności pomaga określić minimalny limit produkcji lub sprzedaży dla organizacji. Model doskonale sprawdza się w dużej produkcji przy stabilnym rynku zbytu. Model progu rentowności pozwala znaleźć bezpieczną strefę – odległość firmy od wartości krytycznej, gdy zysk wynosi zero.

Ustalenie progu rentowności jest podstawą efektywnego funkcjonowania każdego przedsiębiorstwa. Obliczenie tego wskaźnika ma ogromne znaczenie nie tylko dla właścicieli przedsiębiorstwa, ale także dla jego inwestorów. Jeśli ten pierwszy musi zrozumieć, kiedy produkcja stanie się opłacalna, to drugi musi zdawać sobie sprawę z wartości tego wskaźnika, aby podjąć świadomą decyzję o udzieleniu finansowania.

Jaki jest próg rentowności i o czym świadczy?

Wskaźnik ten pomaga zrozumieć, kiedy firma przestaje ponosić straty, ale nie jest jeszcze w stanie osiągnąć zysku. Jednocześnie produkcja i sprzedaż jakiejkolwiek dodatkowej jednostki produkcji pociąga za sobą tworzenie zysku. Zatem próg rentowności jest pewnym punktem wyjścia, od którego przedsiębiorstwo może zacząć efektywnie się rozwijać. Te. wskaźnik ten jest swego rodzaju wskaźnikiem, że firma podąża właściwą ścieżką.

Ten wskaźnik jest również nazywany próg rentowności lub po prostu BEP(z angielskiego próg rentowności). Charakteryzuje wielkość produkcji produktu, przy której wpływy z jego sprzedaży zrównają się z kosztami jego wytworzenia.

Jaki jest sens ekonomiczny ustalenia wartości tego wskaźnika? Próg rentowności wskazuje na zdolność przedsiębiorstwa do odzyskania poniesionych kosztów.

Próg rentowności występuje w momencie pokrycia wydatków przez dochód. Spółka odnotowuje zysk w przypadku przekroczenia tego wskaźnika. Jeśli ten wskaźnik nie zostanie osiągnięty, firma ponosi straty.

Zatem próg rentowności pokazuje:

- poziom, powyżej którego spółka zaczyna notować zyski;

- minimalnie dopuszczalny poziom dochód, gdy spadnie poniżej którego produkcja przestaje się opłacać;

- minimalny akceptowalny poziom cen, poniżej którego nie można spaść.

Ponadto wyznaczenie tego wskaźnika pozwala na:

- identyfikować problemy związane ze zmianami progu rentowności w czasie;

- określić, jak to zrobić możliwa zmiana wielkość produkcji produktu lub jego produkcji przy zmiennych cenach;

- obliczyć, o ile wskazane jest zmniejszenie przychodów, aby nie ponieść strat.

Wyznaczenie progu rentowności pomaga inwestorom określić, czy dany projekt jest wart finansowania, jeśli osiągnie próg rentowności przy danym wolumenie sprzedaży.

Wideo - analiza progu rentowności:

Tym samym większość decyzje zarządcze akceptowane dopiero po obliczeniu progu rentowności. Wskaźnik ten pomaga w obliczeniu krytycznej wartości wolumenu sprzedaży, przy której koszty przedsiębiorstwa zrównają się z przychodami ze sprzedaży towarów. Nawet niewielki spadek tego wskaźnika będzie wskazywał na początek upadłości firmy.

Ważny! Kiedy firma przekroczy próg rentowności, zacznie notować zyski. Do tego czasu przynosi straty.

Wzory obliczeniowe

Próg rentowności można mierzyć w kategoriach fizycznych lub pieniężnych.

W obu przypadkach, aby określić próg rentowności, ważne jest, aby najpierw obliczyć koszty przedsięwzięcia. W tym celu wprowadzamy pojęcie kosztów stałych i zmiennych.

Koszty stałe nie zmieniają się w czasie i nie są bezpośrednio zależne od wielkości sprzedaży. Mogą one jednak zmieniać się także pod wpływem np. następujących czynników:

- zmiany w wynikach firmy;

- rozszerzenie produkcji;

- zmiany cen wynajmu;

- zmiany ogólnych warunków gospodarczych itp.

Zwykle obejmują one następujące koszty:

- opłacenie wydatków na zarządzanie;

- wynajem;

- odpisy amortyzacyjne.

Koszty zmienne są wartością bardziej niestabilną, która zależy od zmian wielkości produkcji. Ten rodzaj kosztów obejmuje:

- wypłata wynagrodzeń i innych potrąceń pracownikom;

- koszty surowców i zakupu niezbędnych materiałów;

- zakup komponentów i półproduktów;

- płatność za energię.

Odpowiednio wysokość kosztów zmiennych będzie tym większa, im większy będzie wolumen produkcji i wielkość sprzedaży.

Koszty zmienne na jednostkę wyprodukowanego towaru nie zmieniają się wraz ze zmianą wielkości jego produkcji! Mają one warunkowo charakter stały.

Po zdefiniowaniu pojęcia i rodzajów kosztów dowiedzmy się, jak obliczyć próg rentowności (BEP) w naturze. W tym celu używamy następującej formuły:

BEP (w ujęciu fizycznym) = koszty stałe / (jednostkowa cena sprzedaży - koszty zmienne na jednostkę)

Wskazane jest stosowanie tej formuły, gdy przedsiębiorstwo zajmuje się wyłącznie produkcją jednego rodzaju produktu. Jest to jednak niezwykle rzadkie. Jeżeli przedsiębiorstwo wytwarza szeroką gamę produktów, wówczas wskaźniki dla każdego rodzaju oblicza się osobno, stosując specjalną rozszerzoną formułę.

Przy obliczaniu progu rentowności w kategoriach pieniężnych stosuje się inną formułę:

BEP (w ujęciu pieniężnym) = (koszty stałe / zysk krańcowy) * przychody ze sprzedaży produktów

Do poprawnych obliczeń wykorzystujemy rzeczywiste dane o kosztach i przychodach za analizowany okres. W takim przypadku należy zastosować wskaźniki odnoszące się do tego samego okresu analizy.

Jednak użycie tego wzoru jest prawidłowe przy określaniu BEP z zyskiem krańcowym, który jest dodatni. Jeżeli jest ona ujemna, wówczas wartość BEP wyznacza się jako sumę kosztów stałych i zmiennych, które dotyczą danego okresu.

Film o znaczeniu ustalenia progu rentowności w biznesie:

Możesz też użyć innego wzoru do obliczenia progu rentowności:

BEP (w ujęciu pieniężnym) = Koszty stałe / KMD,

gdzie KMD jest współczynnikiem zysku krańcowego.

W tym przypadku KMR można wyznaczyć dzieląc MR (dochód krańcowy) przez przychód lub cenę. Z kolei MD oblicza się za pomocą jednego z poniższych wzorów:

MD = V - PZO,

gdzie B to dochód,

VZO – koszty zmienne dla wielkości sprzedaży.

MD = C - PZE,

gdzie C jest ceną,

PZE – koszty zmienne na jednostkę towaru.

Przykłady obliczeń

Dla większej przejrzystości przeanalizujmy przykłady obliczania progu rentowności na przykładzie przedsiębiorstwa i sklepu.

Dla przedsiębiorstwa przemysłowego

Załóżmy, że podane są następujące warunki. Firma produkuje jeden rodzaj produktu. Jednocześnie koszt jednostki produkcji wynosi 50 000 rubli. Cena – 100 000 rubli. Koszty stałe - 200 000 rubli. Należy obliczyć minimalną wielkość wyprodukowanego towaru, przy której przedsiębiorstwo osiągnie próg rentowności. Te. musimy obliczyć BEP w kategoriach fizycznych. Skorzystajmy z powyższego wzoru i otrzymajmy:

BEP (w ujęciu fizycznym) = 200 000/(100 000–50 000) = 40 (jednostki produktu).

Wniosek: zatem, wytwarzając co najmniej 40 jednostek produktu, przedsiębiorstwo osiągnie próg rentowności. Wzrost wolumenu produktów wytwarzanych przez przedsiębiorstwo doprowadzi do zysku.

Dla sklepu

W poniższym przykładzie obliczymy próg rentowności dla sklepu. Załóżmy, że sklep jest sklepem spożywczym i ma następujące koszty stałe (w rublach):

- czynsz najmu powierzchni – 80 000;

- pensje menedżerów – 60 tys.;

- składki ubezpieczeniowe – 18 000;

- rachunki za media - 10 000.

Razem: 168 000 (rubli).

Warunki podają również wartości zmiennych kosztowych:

- opłata za energię – 5000;

- koszty surowców – 10 tys.

- Razem: 15 000 (rubli).

Załóżmy, że kwota przychodów wynosi 800 000 rubli. Zdefiniujmy BEP w pod względem wartości. Najpierw obliczmy marginalny zysk. Aby to zrobić, odejmij koszty zmienne od przychodów i uzyskaj 800 000 – 15 000 = 785 000. Wtedy KMD wyniesie 785 000 / 800 000 = 0,98.

Wtedy próg rentowności będzie równy kosztom stałym podzielonym przez uzyskany współczynnik, czyli 168 000/0,98 = 171 429 rubli.

Wniosek: Zatem sklep musi sprzedać towary o wartości 171 429 rubli, aby przychody były większe niż wydatki. Każda kolejna sprzedaż będzie przynosić zysk netto sklepowi.

Harmonogram

Aby znaleźć próg rentowności, możesz użyć metoda graficzna obliczenie tego wskaźnika. W tym celu wyświetlimy na wykresie koszty stałe i zmienne oraz koszty całkowite (brutto). Graficznie próg rentowności odpowiada punktowi przecięcia krzywych przychodów brutto i kosztów całkowitych.

Spójrzmy na to na przykładzie.

Podano następujące warunki (w rublach):

- kwota przychodów – 100 000;

- wielkość produkcji – 100 (szt.);

- koszty stałe – 25 000;

- koszty zmienne – 30 tys.

Po zaznaczeniu tych danych na wykresie dochodzimy do następującego wniosku: przedsiębiorstwo osiągnie próg rentowności, gdy uzyska dochód w wysokości 35 700 rubli. Jeśli więc przedsiębiorstwo sprzeda towar w ilościach przekraczających 35 sztuk, odnotuje zysk.

Obliczanie progu rentowności za pomocą wzorów w programie Excel

Obliczenie progu rentowności jest bardzo łatwe i wygodne za pomocą Excela- w tym celu wystarczy wpisać dane początkowe do odpowiedniej tabeli, po czym za pomocą zaprogramowanych wzorów uzyskamy dla naszego przypadku wartość progu rentowności, zarówno w ujęciu pieniężnym, jak i rzeczowym.

Możesz pobrać obliczenia progu rentowności w programie Excel dla przedsiębiorstwa produkcyjnego specjalizującego się w produkcji części w przemyśle maszynowym.

Podano wykres i wzór na obliczenie progu rentowności w Excelu dla przypadku ogólnego