Závěry k bodu zvratu. Různé způsoby, jak analyzovat rentabilitu. Odrážejí se zde druhy zisku

Beze ztrát- finanční ukazatel, jehož hodnota určuje požadovaný objem prodeje pro stabilní provoz podniku bez ztráty a zisku.

Ekonomický význam bodu zvratu

Bodem zvratu je v podstatě tzv kritický objem výroby. Když je dosaženo bodu zvratu, zisky a ztráty se rovnají nule.

Bod zvratu je důležitou hodnotou při určování finanční pozice společnosti. Převis objemu výroby a prodeje nad hranicí rentability určuje finanční stabilitu společnosti.

Algoritmus pro výpočet bodu zvratu

Abychom vypočítali bod zvratu, budeme muset rozdělit náklady podle povahy:

- Fixní náklady - výrobní náklady, nezávisle na objemech výroby (objemech prodeje).

- Variabilní náklady jsou náklady, které se zvyšují s každou dodatečně vyrobenou (dodatečně prodanou) jednotkou produktu.

Zvažte následující zápis:

Vyr - výnos

Skutečné – prodeje (objem, ks)

PostZ - fixní náklady

PerZ - variabilní náklady

Cena - cena

SPerZ - průměrné variabilní náklady

TBC – bod zvratu

TBnat – bod zlomu v v naturáliích(jednotky produktu, ks.)

Vzorec pro výpočet bodu zvratu (v peněžním vyjádření):

TB = Vyr * PostZ / (Vyr - PerZ)

Vzorec pro výpočet bodu zvratu (fyzicky):

TBnat = PostZ / (cena - SPerZ)

Příklad výpočtu bodu zvratu

Počáteční údaje:

Exp = 100 000

Skutečné = 50

PostZ = 15 000

PerZ = 25 000

Vypočítané údaje:

Cena = Vyr / Skutečná = 100 000 / 50 = 2 000

SPerZ = PerZ / Skutečné = 25 000 / 50 = 500TBC= Vyr * PostZ / (Vyr - PerZ) = 100 000 * 15 000 / (100 000 - 25 000) = 20 000 rublů.

TBnat= PostZ / (Cena - SPerZ) = 15 000 / (2000-500) = 10 kusů.

Bod zvratu je uveden v grafu na průsečíku linie hrubých nákladů s linií výnosů. V tomto okamžiku firma kryje veškeré náklady a dosahuje nulového zisku.

Čáry fixních a variabilních nákladů jsou v grafu znázorněny pro referenci, abyste viděli, kdy a jak ten či onen typ nákladů ovlivňuje objem hrubých nákladů.

V obecném smyslu graf odráží změnu všech dříve popsaných ukazatelů (výnosy, fixní a variabilní, stejně jako hrubé náklady) v závislosti na objemech výroby (horizontální procentní škála).

Výpočet bodu zvratu v Excelu (s grafem!)

Pomocí MS Excel a naší kalkulační tabulky můžete rychle a jasně vypočítat bod zvratu a vytvořit graf bodu zvratu. Budete muset zadat pouze 4 počáteční hodnoty, tabulka spočítá vše ostatní!

Beze ztrát- jedná se o objem výroby a prodeje výrobků, při kterém budou náklady kompenzovány příjmy a s výrobou a prodejem každé následující jednotky výrobku začíná podnik vytvářet zisk.

Jinými slovy, bodem zvratu se rozumí okamžik, kdy podnik zcela pokryje své ztráty a činnost podniku začne generovat skutečné zisky.

Bod zvratu je objem prodeje, při kterém je zisk společnosti nulový. Zisk je rozdíl mezi příjmy a výdaji.

Bod zvratu se měří ve fyzickém nebo peněžním vyjádření. Tento ukazatel bodu zvratu vám umožňuje určit, kolik produktů je třeba prodat, kolik práce provést nebo poskytnout služby, aby zisk společnosti byl nulový.

V bodě zvratu tedy příjmy pokrývají výdaje. Pokud je překročena hranice rentability, společnost dosahuje zisku, pokud se hranice rentability nedosáhne, společnost utrpí ztráty.

Pro jaké účely se používá bod zvratu?

Výpočet bodu zvratu vám umožní:

určit optimální náklady na prodej vyrobených výrobků, provádění prací nebo poskytování služeb;

sledovat změny ukazatele bodu zvratu za účelem identifikace existujících problémů v procesu výroby a prodeje výrobků, výkonu práce, poskytování služeb;

provést analýzu finanční situaci podniky;

zjistit, jak změny ceny prodávaných výrobků, provedených prací, poskytovaných služeb nebo vynaložených výdajů ovlivní výsledný výnos.

Bod zlomu a praxe jeho používání

Analýza bodu zvratu se používá pro různé účely.

Podívejme se na některé směry a účely použití tohoto indikátoru.

Uveďme si cíle v tabulce možné použití ukazatel bodu zvratu v praxi:

| Uživatelé | Účel použití |

| Interní uživatelé | |

| Vývojový/obchodní ředitel | Výpočet optimální ceny za jednotku zboží, výpočet úrovně nákladů, kdy může být podnik ještě konkurenceschopný. Kalkulace a příprava plánu prodeje |

| Vlastníci/akcionáři | Stanovení objemu výroby, při kterém se podnik stane ziskovým |

| Finanční analytik | Analýza finanční situace podniku a úrovně jeho solventnosti. Čím dále je podnik od bodu zvratu, tím vyšší je jeho práh finanční spolehlivosti |

| Vedoucí výroby | Stanovení minimálního požadovaného objemu výroby v podniku |

| Externí uživatelé | |

| Věřitelé | Posouzení úrovně finanční spolehlivosti a solventnosti podniku |

| Investoři | Hodnocení efektivnosti rozvoje podniku |

| Stát | Hodnocení udržitelného rozvoje podniku |

Použití modelu bodu zvratu se používá při manažerských rozhodnutích a umožňuje vám dávat obecné charakteristiky finanční situaci podniku, posoudit úroveň kritické výroby a prodeje a vyvinout soubor opatření ke zvýšení finanční síly.

Kroky k určení bodu zvratu

V praxi existují tři fáze k určení bodu zvratu podniku.

Shromáždění nezbytných informací k provedení nezbytných výpočtů. Posouzení úrovně objemu výroby, prodeje produktů, zisků a ztrát.

Výpočet velikosti variabilních a fixních nákladů, stanovení bodu zvratu a bezpečnostní zóny.

Odhad požadované úrovně prodeje/výroby zajistit finanční stabilita podniky.

Úkolem podniku je určit spodní hranici své finanční stability a vytvořit příležitosti ke zvýšení své bezpečnostní zóny.

Výpočet bodu zvratu a variabilních, fixních nákladů

Abychom našli bod zvratu, je nutné určit, ke kterým nákladům podniku se vztahují fixní náklady a jaké výdaje se týkají variabilní náklady.

Protože tyto náklady ovlivňují stanovení bodu zvratu a jsou povinnými složkami pro výpočet bodu zvratu.

Fixní náklady zahrnují: odpočty odpisů, mzda správní řídící personál se srážkami ze mzdy do mimorozpočtových fondů, nájem kancelářských prostor a další výdaje.

Mezi variabilní náklady patří: materiál, komponenty, polotovary používané ve výrobě, paliva a energie pro technologické potřeby, mzdy klíčových pracovníků s odpočty ze mzdy do mimorozpočtových fondů a další výdaje.

Fixní náklady nejsou závislé na objemu výroby a prodeje a v čase se nemění.

Změnu fixních nákladů přitom mohou ovlivnit následující faktory: růst/pokles produktivity podniku, otevření/uzavření výrobní dílny, zvýšení/snížení nájemného, inflace a další faktory.

Variabilní náklady závisí na objemu výroby a mění se se změnami objemu. Čím větší je objem výroby a prodeje, tím vyšší jsou variabilní náklady. Variabilní náklady na jednotku výstupu se nemění se změnami v objemu výroby. Variabilní náklady na jednotku produkce jsou podmíněně konstantní.

Vzorec pro výpočet bodu zvratu

K výpočtu bodu zvratu budete potřebovat následující ukazatele:

1. Výpočet bodu zvratu (BPU) ve fyzikálním ekvivalentu:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

Variabilní náklady na jednotku produkce (AVC): 100 rublů;

Prodejní cena (P): 200 rublů.

Dosaďte původní hodnoty do vzorce:

BEP nat = 50 000 / (200-100) = 500 kusů.

BEPden = 500 ks* 200 rub. = 100 000 rublů.

2. Výpočet bodu zvratu (BPU) v peněžním vyjádření:

BEPden = (TR* TFC) / (TR-TVC)

Můžete také vypočítat bod zvratu prostřednictvím mezního příjmu.

MR = TR-TVC nebo MR na 1 jednotku. = P-AVC

KMR = MR / TR nebo KMR na 1 jednotku. = MR na 1 jednotku. /P

Na základě získaných hodnot získáme:

BEPden = TFC / KMR

Pro jasnost zvažte číselný příklad:

Fixní náklady podniku (TFC): 50 000 rublů;

Variabilní náklady (TVC): 60 000 rublů;

Tržby (TR): 100 000 rublů.

Dosaďte hodnoty do vzorce:

BEPden = (100 000 * 50 000) / (100 000-60 000) = 125 000 rublů.

MR = 100 000-60 000 = 40 000 rublů

KMR = 40 000 / 100 000 = 0,4

BEPden = 50 000 / 0,4 = 125 000 rublů

Je tedy vidět, že hodnoty BEP vypočítané pomocí těchto dvou vzorců jsou stejné.

Pokud podnik prodá své zboží za 125 000 rublů, neutrpí ztráty. Pokud jde o koeficient mezního příjmu, ukazuje, že každý rubl příjmů obdržených shora přinese v tomto případě 40 kopejek zisku.

závěry

Model bodu zvratu umožňuje určit minimální přijatelnou hranici pro prodej a výrobu produktů pro podnik. Tento model lze dobře využít pro velké podniky se stabilním odbytovým trhem.

Výpočet bodu zvratu umožňuje určit bezpečnostní zónu - vzdálenost podniku od kritické úrovně, při které je zisk nulový.

Bod zvratu odráží objem výroby, prodeje zboží a služeb, který pokrývá veškeré náklady podniku. V ekonomickém smyslu je to indikátor kritické situace, kdy jsou zisky a ztráty nulové. Tento ukazatel se vyjadřuje v kvantitativních nebo peněžních jednotkách.

Čím nižší je bod zvratu výroby a objemu prodeje, tím vyšší je solventnost a finanční stabilita společnosti.

Vzorec bodu zlomu v Excelu

Existují 2 způsoby, jak vypočítat bod zvratu v Excelu:

- V peněžním vyjádření: (příjmy * fixní náklady) / (tržby – variabilní náklady).

- V naturálních jednotkách: fixní náklady / (cena – průměrné variabilní náklady).

Pozornost! Variabilní náklady se berou na jednotku (nikoli celkové).

Chcete-li najít rentabilitu, musíte vědět:

Fixní náklady (nezávislé na produkční proces nebo prodej) - leasingové splátky, daně, platy řídících pracovníků, leasingové splátky atd.

Variabilní náklady (v závislosti na objemy výroby) – náklady na suroviny, účty za energie v výrobní prostory, dělnické platy atd.

Prodejní cena za jednotku zboží.

Data zadáme do excelové tabulky:

- Najděte objem výroby, při kterém společnost získá čistý zisk. Stanovte vztah mezi těmito parametry.

- Vypočítejte objem prodeje zboží, při kterém nastane bod zvratu.

K vyřešení těchto problémů sestavíme následující tabulku se vzorci:

- Variabilní náklady závisí na objemu vyrobených produktů.

- Celkové náklady jsou součtem variabilních a fixních nákladů.

- Důchod je produktem objemu výroby a ceny produktu.

- Mezní příjem je celkový příjemžádné variabilní náklady.

- Čistý zisk je příjem bez fixních a variabilních výrobních nákladů.

Vyplňte tabulku a uvidíme, s jakým výstupem bude podnik „v černých číslech“.

Počínaje 13. produkcí se čistý zisk stal kladným. A v bodě zvratu se rovná nule. Objem výroby – 12 kusů zboží. A příjem z prodeje je 120 000 rublů.

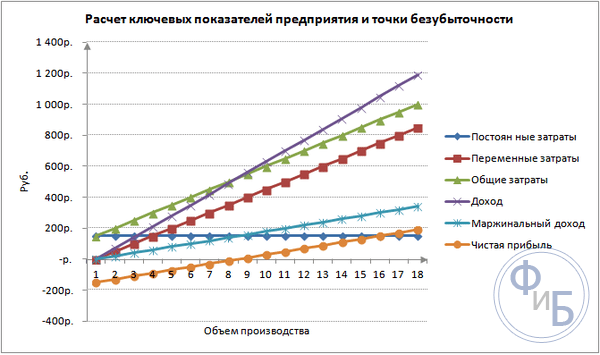

Jak vykreslit bod zvratu v Excelu do grafu

Abychom jasně ukázali ekonomickou a finanční situaci podniku, sestavíme graf:

- Rozhodování o vzhled grafiky a klikněte na tlačítko „Vybrat data“.

- Pro demonstraci potřebujeme sloupce „Total Costs“, „Revenue“, „Čistý zisk“. Toto jsou prvky legendy - „Řádky“. Ručně zadáváme „Název řádku“. A v řádku „Hodnoty“ vytvoříme odkaz na odpovídající sloupec s daty.

- Rozsah popisků vodorovné osy je „Objem výroby“.

Dostaneme graf jako:

Změníme trochu graf (rozložení grafu).

Tato demonstrace nám umožňuje vidět, že čistý zisk na hranici rentability je skutečně „nulový“. A bylo to po dvanáctém uvedení produktu na trh „plus“.

Kde jsou takové výpočty potřeba?

Ukazatel „bod zvratu“ je v ekonomické praxi žádaný pro řešení následujících problémů:

- Výpočet optimální ceny za produkt.

- Výpočet výše nákladů, při kterých společnost stále zůstává konkurenceschopná.

- Sestavení plánu prodeje produktů.

- Zjištění objemu produkce, při kterém se objeví ziskovost.

- Analýza finanční situace a solventnosti podniku.

- Zjištění minimálního objemu výroby.

Hotové výpočty a šablony pro analýzu bodu zvratu podniku.

Každý podnikatel přemýšlí o způsobech vydělávání peněz a způsobech, jak dosáhnout zisku. V každé výrobě jsou náklady - výdaje na výrobu a prodej zboží. Budou odečteny od přijatých příjmů, výsledkem výpočtů bude zisk ( kladná hodnota) nebo ztráta (záporná hodnota).

Pro ziskový provoz musí vedení podniku znát mezní hodnotu přechodu ztráty do zisku. Tomu se říká bod zvratu. Slouží investorům k určení pravděpodobnosti a doby návratnosti projektů.

Bod zvratu lze určit pomocí matematických výpočtů nebo graficky. Hodnota bude v peněžním nebo naturálním ekvivalentu.

Co se stalo

Za bod zvratu nebo kritický objem se považuje množství vyrobených produktů, při kterém příjem z prodeje pokryje celkové náklady. Jinými slovy, jedná se o výši minimálního zisku v peněžním vyjádření nebo množství prodané produkty, která kompenzuje náklady.

Práce v tomto bodě naznačuje absenci zisku a nákladů zároveň. Pokud se objem zvýší alespoň o 1 jednotku, podnik začne hospodařit se ziskem. Bod zvratu se často nazývá práh ziskovosti.

Účel

Hodnota bodu zvratu se používá k analýze aktuální finanční situace a umožňuje vám plánovat budoucnost. Indikátor umožňuje:

- posuzovat finanční stabilitu a solventnost, kterou využívají investoři, management a věřitelé;

- vypočítat proveditelnost rozšíření a vývoje nových typů produktů a technologií;

- vidět dynamiku změn ukazatele, identifikovat úzkých místech Výroba;

- plánování plánu prodeje;

- stanovit přijatelné snížení příjmů, které vám umožní zůstat ziskový;

- sledovat vliv výrobních nákladů, nákladů na zboží a prodaného objemu na finanční výsledek.

Výpočet

Kalkulace může být provedena různými způsoby v závislosti na druhu nákladů. Uvažujme klasický řád, který je základem zbývajících metod.

Údaje pro výpočet

Abyste správně určili bod zvratu, měli byste rozlišovat mezi fixními a variabilními náklady a znát:

- jednotková cena zboží - R;

- vyrobený a prodaný objem - Q;

- přijaté příjmy - V(není nutné ke stanovení prahu ziskovosti);

- výše fixních nákladů - Zpost.

- variabilní náklady - Zper.

Fixními náklady se rozumí vynaložené náklady, které nezávisí na vyrobeném objemu, to znamená, že zůstávají po dlouhou dobu neměnné. Tyto zahrnují:

- mzdy s příspěvky na pojištění pro řídící a technický personál;

- pronájem prostor;

- daňové platby;

- amortizace;

- leasingové a úvěrové závazky.

Variabilní náklady budou náklady, které závisí na množství vyrobených produktů. Mají různé významy a rychle reagují na změny ve výrobě. Variabilní náklady jsou:

- cena surovin, náhradních dílů a komponentů;

- mzdy za kus a pojistné pro výrobní dělníky;

- HMS, elektřina, palivo;

- přeprava.

Sdílení nákladů je podmíněné a používá se k určení bodu zvratu. Ze specifik některých podniků vyplývá podrobnější členění podle ekonomického významu. Například výrobní náklady jsou:

- podmíněně trvalé: skladování a skladový pohyb komponent;

- podmíněně variabilní: náklady na běžné a plánované opravy.

Existuje několik systémů nákladového účetnictví: variabilní kalkulace, přímé kalkulace, standardní kalkulace atd. Každý typ nákladů může být pro určitý typ produktu individuální.

Vzorec

Matematická metoda (MEP) vám umožňuje určit body zvratu ve fyzickém a peněžním vyjádření. Klasické schéma zahrnuje výpočet pro jeden produkt. Pokud je nutné určit ukazatel pro více typů výrobků, pak se při výpočtu použijí zprůměrované údaje. Platí následující předpoklady:

- Každý typ nákladů a nákladů na zboží zůstává pro zvolený objem konstantní.

- Přímo úměrná změna výkonu a nákladů.

- Výrobní kapacita v období zvoleném pro výpočet je konstantní.

- Neměnný sortiment.

- Nevýznamný vliv zásob - podíl nedokončené výroby je malý a všechny výrobky jsou uvolněny do prodeje.

BEP je často zaměňován s dobou návratnosti projektu. To je doba, po které organizace získá z investice zisk.

Definice v peněžním vyjádření

Pomocí kalkulace můžete zjistit minimální hodnotu výnosu, která pomůže pokrýt náklady na výrobu a prodej. Zisk bude roven 0.

VERDEN = V*Zpost/MD

MD = V-Zper

B = P*Q

V- příjmy;

P- cena výroby;

Q- vyrobený objem;

MUDr- mezní příjem, který lze vypočítat na jednotku produkce s přihlédnutím k tomu, že příjem se bude rovnat součinu ceny a objemu.

MD za 1 jednotku. = P - Zper. za 1 jednotku

Bod zvratu v peněžním vyjádření se zjistí pomocí koeficientu mezního příjmu - Kmd:

Kdm = MD/V = MD na 1 jednotku/R

VERDEN = Zpost/Kmd

Konečná hodnota při výpočtu pomocí dvou vzorců musí být stejná.

Definice v naturáliích

Výše uvedený vzorec umožňuje určit minimální objem prodaných produktů, které mohou pokrýt výrobní náklady a vést k nulovému zisku.

VERNAT = Zpost/(R-Zper o 1 jednotku)

Každá následující jednotka, která vám umožní překročit určitý objem, přinese organizaci zisk. Pokud je znám bod zvratu ve fyzickém vyjádření, je snadné vypočítat bod zvratu v peněžním vyjádření:

VERDEN = VERNAT * P

Grafická metoda

Grafická metoda umožňuje určit bod zvratu bez matematických výpočtů. Sestaví graf znázorňující výnosy, fixní a variabilní náklady. Vodorovná osa bude objem a svislá osa bude částka nákladů a výnosů v rublech.

Bod zvratu bude na průsečíku celkových nákladů a výnosů. Na grafu se tato hodnota rovná 91,67 kusů s příjmem 22 916,67 rublů.

Výpočet v Excelu

Pro usnadnění výpočtu můžete použít kancelářskou aplikaci Excel. Usnadňuje navazování spojení mezi daty a vytváření tabulek s grafy pro srovnání.

Sestavení tabulky

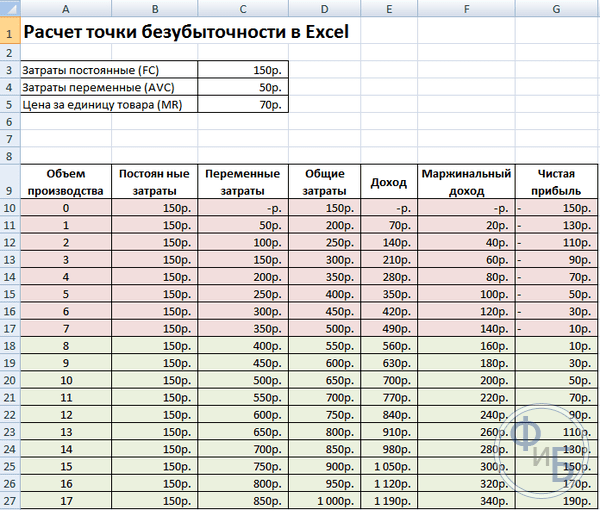

Je nutné začít s výpočtem bodu zvratu zadáním údajů o nákladech a nákladech na zboží. Například fixní náklady jsou 150 rublů, variabilní náklady jsou 50 rublů a náklady na jednotku zboží jsou 70 rublů.

Na základě zadaných dat a objemu výroby je vygenerována tabulka, kde by se měla sledovat dynamika změn Čistý zisk nebo ztráta. To je nezbytné pro určení bodu zvratu.

Vytvořme druhou tabulku se sloupci:

- Objem výroby.

- Fixní náklady.

- Variabilní náklady.

- Celkové náklady.

- Příjmy.

- Mezní příjem.

- Čistý zisk.

Objem výroby se volí nezávisle. V příkladu je odebráno 0-20 kusů. Fixní náklady se převádějí z první tabulky v buňce D3. Protože fixní náklady nezávisí na objemu vyrobených produktů, jejich hodnota zůstává v celém sloupci nezměněna. Chcete-li uložit hodnotu buňky při šíření hodnot, umístěte před adresu znak $ - $D$3.

Variabilní náklady jsou určeny vzorcem:

Zper = Q*Zper pro 1 jednotku. = A9*$D$4

Celkové náklady, nazývané také hrubé, se rovnají součtu variabilních a fixních nákladů – B9+C9.

Výnosy nebo příjem se rovnají součinu objemu krát náklady na jednotku zboží – А9*$D$5 a mezní příjem je E9-C9.

Čistý zisk, jak je uvedeno výše, se rovná meznímu příjmu mínus fixní náklady: E9-C9-B9.

Od osmé jednotky začne organizace vytvářet zisk. Při menším objemu tržby nemohou pokrýt celkové náklady. První zisk je 10 rublů, to znamená, že to není úplně bod zvratu, kdy se celkové náklady rovnají příjmům. Přesnou hodnotu lze určit podle vzorce:

TBnat = 150/(70-50) = 7,5 ks.

Matematická hodnota bodu zvratu je 7,5, ale není možné vyrobit žádnou část celého produktu. Ekonomové zaokrouhli hodnotu nahoru – 8 ks. Výtěžek bude 560 rublů.

Do tabulky můžete přidat dva další ukazatele – bezpečnostní margin (margin of safety) v peněžním a procentuálním vyjádření (KB%, KBden). To pomůže určit, kolik příjmů chybí před dosažením bodu zvratu a o kolik je třeba snížit celkové náklady, aby bylo dosaženo bodu zvratu při určitém objemu. Na základě těchto koeficientů je možné určit trezor finanční pozici- při dosažení 30 %.

KBden = Vfact - Vtb = E9-$E$14

KB% = KBden*100%/Vfact = H10/E10*100

VTB- tržby za bezpečnostní bod;

Ve skutečnosti- skutečný příjem.

Vykreslení grafu

Pro pochopení vytvořte graf. V Excelu existuje několik typů grafů. Nejlepší způsob, jak vizualizovat informace v tomto příkladu, je bodový graf, který se nachází na kartě „Vložit“. Na vodorovné ose je objem vyrobených produktů a na svislé ose výnosy a výše nákladů. Údaje pro stavbu:

- celkové náklady;

- Čistý zisk;

- příjmy.

Na grafu jsou tři rovné čáry. Průsečík celkových nákladů a výnosů bude na bodu zlomu. Vykazuje nulový čistý zisk horizontálně a minimální výnosy na pokrytí vzniklých nákladů vertikálně.

Chcete-li sestavit podrobný graf s marží příspěvku a variabilními náklady, musíte rozšířit množství dat.

Příklad výpočtu

Nejjednodušší výpočty jsou pro monoprodukci, kdy organizace vyrábí stejný typ produktu. Problémy s více produkty mají své vlastní charakteristiky, které je třeba vzít v úvahu při výpočtu bodu zvratu.

Jeden produkt

Podívejme se na běžný příklad podnikatelských výdělků – obchodování na trhu. Produktem jsou vodní melouny s pevnou cenou po celém městě. Vodní melouny se kupují v jižní oblasti a přinesl do střední části země. Podnikání je sezónní, ale docela ziskové.

Základní ukazatele:

- cena 1 melounu je 250 rublů;

- Zper za 1 jednotku. (plat prodejce, velkoobchodní nákup) - 130 rublů;

- Poštovné (daně, pronájem tržních prostor, doprava, balení) - 11 000 rublů. za měsíc;

- měsíční příjem - 36 000 rublů.

Pro úspěšné plánování je nutné vypočítat minimální objem prodeje a hodnotu zisku na pokrytí vynaložených nákladů.

Uvedené náklady jsou zprůměrovány, protože hmotnost každého melounu je jiná. Tyto hodnoty lze při výpočtu zanedbat.

Určení bodu zvratu:

VERNAT = 11000/(250-130) = 92 ks.

Pro stanovení v peněžním vyjádření vypočítejte objem prodaných vodních melounů a hodnotu variabilních nákladů na tento objem:

Q měsíců = 36000/250 = 144 jednotek;

Limit objemu = 130 * 144 = 18 720 rublů.

Pojďme určit práh ziskovosti v penězích pomocí různých vzorců:

VERDEN = 3600*11000/(36000-18720) = 22916,67 rublů

VER den = Zpost/((250-130)/250) = 22916,67 rublů

VERDEN = 92 * 250 = 23 000 rublů

První a druhá hodnota ukazují bod zvratu, když je zisk 0. V tomto případě je objem prodeje 91,67 vodních melounů, což je nesprávná informace. Třetí ukazatel je založen na kritickém objemu 92 vodních melounů.

Při srovnání je zřejmé, že měsíční tržby překračují hranici rentability, což nám umožňuje mluvit o zisku.

Bezpečnostní hrana:

KBden = 36000-23000 = 13000 rublů;

KB % = 13000/36000 * 100 % = 36,11 %

Úroveň je více než 30 %, což svědčí o správnosti obchodního plánování.

Multiproduktový úkol

Uvažujme výpočetní postup pro obchod, který prodává čtyři zboží: A, B, C a D. Obchodu vznikají fixní náklady a variabilní náklady pro každý druh zvlášť. Nákupy se uskutečňují od různých dodavatelů a tržby z prodeje se také liší.

Počáteční údaje:

- A: příjmy 370 tisíc rublů, variabilní náklady 160 tisíc rublů;

- B: příjmy 310 tisíc rublů, variabilní náklady 140 tisíc rublů;

- B: příjmy 340 tisíc rublů, variabilní náklady 115 tisíc rublů;

- D: příjmy 70 tisíc rublů, variabilní náklady 40 tisíc rublů.

Celkový příjem je 990 tisíc rublů a variabilní náklady jsou 455 tisíc rublů.

Struktura příjmů zůstává konstantní. Vzhledem k tomu, že sortiment a náklady na zboží se liší, je lepší vypočítat bod zvratu v peněžním vyjádření. Rozhodnutí bude založeno na metodě přímé kalkulace, která předpokládá rozsah hodnot:

VERDEN = Zpost/(1-Kz.per.);

Kz.per. - podíl variabilních nákladů na výnosech:

Kz.per. = Zper/V

- A - 0,43;

- B - 0,45;

- B - 0,48;

- G - 0,57;

- Generál Kz.trans. - 0,46.

Stanovme mezní příjem a jeho podíl na výnosech:

- A - 210 tisíc rublů, 0,37;

- B - 170 tisíc rublů, 0,55;

- B - 125 tisíc rublů, 0,52;

- G - 30 tisíc rublů, 0,43;

- Celková hodnota je 535 tisíc rublů, 0,54.

Vypočítejme průměrný bod zvratu:

VERDEN.sr. = 400/(1-0,46) = 740,74 tisíc rublů.

Dále budeme zvažovat nejoptimističtější předpověď – marginální řazení v sestupném pořadí. Nejvyšší ziskovost bude u prvních dvou produktů A a B. Zpočátku by měl obchod tyto produkty prodávat, což poskytne mezní příjem 210 + 170 = 380 tisíc rublů. To téměř pokryje fixní náklady ve výši 400 tisíc rublů. Zbytek lze odebrat ze třetího produktu. Bod zvratu bude dosažen po prodeji uvedeného zboží:

VERDEN. optim. = 370+310+(20*240/125) = 718,4 tisíc rublů.

Pesimistická předpověď nebo mezní řazení ve vzestupném pořadí by byl prodej G, C, B. Celkový mezní příjem se rovná 325 tisícům rublů, což nepokryje fixní náklady. Zbývajících 75 tisíc rublů musí být obdrženo z prodeje produktu A. Hodnota bodu zvratu:

VERDEN. pesim. = 70+240+310+(75*370/210) = 752,14 tisíc rublů.

Jak vidíte, bod zvratu je ve třech případech jiný. Optimistické a pesimistické hodnoty dávají rozsah možných bodů zvratu.

Pojďme určit bezpečnostní rozpětí v procentech a rublech:

KBden = 990-740,74 = 249,26 tisíc rublů;

KB % = 249,26/990*100 % = 25,18 %.

Navzdory zisku je bezpečnostní marže obchodu nižší než 30 %. Je třeba přijmout opatření ke zlepšení finanční ukazatel. K tomu budete muset snížit Zper a zvýšit objemy zboží A, B a D. Nebylo by zbytečné provádět podrobnou kontrolu fixních nákladů, abyste našli rezervy na jejich snížení.

Kalkulace pro podnik

Uvažujme organizaci, která vyrábí rozpouštědlo pro domácnost, které se prodává v litrových nádobách. Podnik je malý, náklady se zřídka mění, což vám umožňuje vypočítat bod zvratu ve fyzickém vyjádření.

Údaje pro výpočet:

- cena jedné láhve je 140 rublů;

- variabilní náklady na 1 litr - 80 rublů;

- fixní náklady - 170 tisíc rublů;

- příjem - 450 tisíc rublů;

- objem - 3 tisíce rublů.

VERNAT. = 170 000/(140-80) = 2833,33 ks.

Vypočtená hodnota se blíží skutečnému objemu - 3000 ks.

Pojďme definovat bezpečnostní okraj:

KBnat. = 3000 - 2834 = 166 ks.

KB % = 166/3000 * 100 % = 5,53 %

Lze konstatovat, že společnost je na pokraji rentability. Ke zlepšení situace by měla být přijata naléhavá opatření: přehodnotit strukturu nákladů vedoucích pracovníků je pravděpodobně příliš vysoká. Podrobně studují variabilní náklady a nacházejí levnější dodavatele.

Výhody a nevýhody výpočtů

Hlavní výhoda výpočtu bodu zvratu umožňuje rychle a snadno analyzovat úroveň výroby nebo prodeje, která je nezbytná k dosažení minimální kritické úrovně. Nevýhodou výše uvedeného modelu jsou jeho konstrukční omezení:

- Lineární změna v prodeji a výrobě. To nám neumožňuje brát v úvahu náhlé návaly a změny, ke kterým ve skutečnosti dochází. Linearita nezohledňuje sezónnost, pokles či nárůst poptávky ani vstup nových konkurentů na trh. To vše ovlivňuje budoucí poptávku, a tedy i objemy prodejů. Do výroby lze zavádět nové technologie, které zvyšují objemy výroby.

- Model je vysoce účinný na trhu s nízkou konkurencí se stabilní spotřebitelskou poptávkou po vyráběných produktech. Globalizace se stává viníkem stability na trhu.

- Objem prodeje závisí na mnoha faktorech: marketing, velikost dealerská síť, kvalita produktu, sezónnost atd.

- Takové výpočty neukazují adekvátní obrázek pro malé podniky, jejichž prodejní modely jsou nestabilní.

Plánování zlomu

Uvedené metody jsou snadno kalkulovatelné pro jeden produkt a jsou vhodné pro společnosti se stabilním trhem a stálou prodejní cenou.

Existuje však řada nevýhod:

- nelze brát v úvahu sezónnost a kolísání nákladů;

- Na trzích se často zvyšuje specifičnost, objevují se progresivní technologie a marketingové tahy;

- náklady na suroviny se mohou lišit;

- stálí zákazníci a velkoobchodníkům jsou poskytovány slevy, které nejsou ve vzorci zohledněny.

Analýza bodu zvratu by měla probíhat ve spojení s různými faktory a ekonomickými ukazateli.

Na základě získaných dat jsou analyzovány aktuální podmínky na trhu a významné faktory ovlivňující náklady. Plánování je o předpovídání nákladů a konkurenční hodnoty. Údaje jsou nezbytné pro plán zlomu a objem výroby, do kterých se vstupuje finanční plán organizací. Pro efektivní fungování je nutné periodicky sledovat plnění schválených cílů.

Fáze plánování:

- Analýza současného stavu. Je nutné identifikovat slabé a silné stránky, a také způsoby, jak snížit náklady při zohlednění vnějších a vnitřních faktorů. Hodnotí se prodejní a distribuční služby, úroveň racionality výrobního procesu a řízení. Z vnějších faktorů musí vzít v úvahu obsazený podíl na trhu, práci konkurentů, ovládané společnosti, ekonomickou a politickou situaci a změny spotřebitelské poptávky.

- Předpovídání budoucích nákladů na základě dříve diskutovaných faktorů. Zkoumají se alternativní možnosti prodeje, plánuje se konkurenční maržový sortiment a zvažuje se možnost restrukturalizace na výrobu obdobných produktů v případě nepříznivé situace.

- Kalkulace nákladů, fixních a variabilních nákladů. Zjišťuje se velikost nedokončené výroby, potřeba pracovního a dlouhodobého majetku, zdroje pořízení pracovní kapitál. Náklady by měly zohledňovat případné výdaje na leasing, úvěr a podobné závazky.

- Výpočet bodu zvratu. Potřebná velikost bezpečnostní lišty se vypočítá: čím méně stabilní vnější prostředí, tím větší by měla být bezpečnostní lišta. Poté se určí objem uvolnění s přihlédnutím k bezpečnostní hraně.

- Plánování nákladů. Vypočítá se cena produktu, která pomůže dosáhnout požadované úrovně prodeje. S novými náklady se znovu určí bod zvratu, bezpečnostní rozpětí. V případě potřeby se body 3 a 4 opakují pro hledání rezerv pro snížení nákladů a dosažení požadované bezpečnostní rezervy.

- Schválení konečného prodejního plánu a zvratu podle období. Schválení se provádí na základě hodnoty kritického objemu.

- Zlomová kontrola. Probíhá v několika fázích: kontrola nákladových položek, plán prodeje, náklady, převod platby od zákazníků. Vedení organizace by mělo vždy znát míru souladu aktuální situace s plánovanou hodnotou zvratu.

Výpočet bodu zvratu pomáhá určit minimální limit výroby nebo prodeje pro organizace. Model se dobře používá ve velké produkci se stabilním odbytovým trhem. Model bodu zvratu vám umožňuje najít bezpečnou zónu – vzdálenost společnosti od kritické hodnoty, kdy zisk klesne na nulu.

Stanovení bodu zvratu je základním kamenem efektivního fungování každého podniku. Výpočet tohoto ukazatele má prvořadý význam nejen pro majitele podniku, ale i pro jeho investory. Pokud první musí rozumět tomu, kdy se výroba stává ziskovou, pak si druhý musí být vědom hodnoty tohoto ukazatele, aby mohl učinit informované rozhodnutí o poskytnutí financování.

Co je to bod zvratu a co ukazuje?

Tento ukazatel pomáhá pochopit, kdy společnost přestane utrpět ztráty, ale ještě není schopna dosáhnout zisku. Současně výroba a prodej jakékoli další jednotky výroby znamená tvorbu zisku. Bod zvratu je tedy určitým výchozím bodem, ze kterého se podnik může začít efektivně rozvíjet. Tito. tento ukazatel je jakýmsi ukazatelem toho, že se společnost ubírá správnou cestou.

Tento indikátor se také nazývá práh ziskovosti nebo jednoduše BEP(z angličtiny bod zlomu). Charakterizuje objem výroby produktu, při kterém se výtěžek z jeho prodeje bude rovnat nákladům na jeho výrobu.

Jaký ekonomický význam má stanovení hodnoty tohoto ukazatele? Hranice ziskovosti udává schopnost podniku získat zpět své náklady.

Bod zlomu nastává, když jsou výdaje kryty příjmy. Při překročení tohoto ukazatele společnost eviduje zisk. Pokud tohoto ukazatele není dosaženo, pak společnost utrpí ztráty.

Bod zvratu tedy ukazuje:

- úroveň, nad kterou společnost začíná evidovat zisky;

- minimálně přípustná úroveň příjmy, když klesnou, pod kterou se výroba přestává vyplácet;

- minimální přijatelnou úroveň cen, pod kterou nelze klesnout.

Stanovení tohoto ukazatele navíc umožňuje:

- identifikovat problémy, které jsou spojeny se změnami bodu zvratu v průběhu času;

- určit, jak to udělat možná změna objem produkce produktu nebo jeho produkce s různými cenami;

- vypočítat, o kolik je vhodné snížit výnosy, aby nedošlo ke ztrátám.

Stanovení prahové hodnoty ziskovosti pomáhá investorům určit, zda daný projekt stojí za financování, pokud se při daném objemu prodeje nevyrovná.

Video – analýza bodu zvratu:

Tedy většina manažerská rozhodnutí přijata až po vypočítání bodu zvratu. Tento ukazatel pomáhá při výpočtu kritické hodnoty objemu prodeje, při které se náklady společnosti rovnají výnosům z prodeje zboží. I mírný pokles tohoto ukazatele bude indikovat počátek bankrotu společnosti.

Důležité! Když společnost překročí hranici rentability, začne zaznamenávat zisky. Do té doby funguje se ztrátou.

Výpočtové vzorce

Práh ziskovosti lze měřit ve fyzickém nebo peněžním vyjádření.

V obou případech je pro stanovení prahu ziskovosti důležité nejprve vypočítat náklady podniku. K tomu zavádíme koncept fixních a variabilních nákladů.

Fixní náklady se v čase nemění a nejsou přímo závislé na objemu prodeje. Mohou se však také měnit pod vlivem například následujících faktorů:

- změny ve výkonnosti společnosti;

- rozšíření výroby;

- změny cen pronájmu;

- změny všeobecných ekonomických podmínek atd.

Ty obvykle zahrnují následující náklady:

- úhrada nákladů na řízení;

- pronajmout si;

- odpočty odpisů.

Variabilní náklady jsou nestabilnější hodnotou, která závisí na změnách objemu výroby. Tento typ nákladů zahrnuje:

- výplata mezd a jiných srážek pracovníkům;

- náklady na suroviny a nákup potřebných materiálů;

- nákup komponentů a polotovarů;

- platba energií.

V souladu s tím bude výše variabilních nákladů tím vyšší, čím větší bude objem výroby a objem prodeje.

Variabilní náklady na jednotku vyrobeného zboží se při změně objemu jeho produkce nemění! Jsou podmíněně trvalé.

Po definování konceptu a typů nákladů zjistíme, jak vypočítat bod zvratu (BEP) v naturáliích. K tomu použijeme následující vzorec:

BEP (fyzicky) = fixní náklady / (jednotková prodejní cena – variabilní náklady na jednotku)

Tento vzorec je vhodné použít, pokud se podnik zabývá pouze výrobou jednoho typu produktu. To je však extrémně vzácné. Pokud podnik vyrábí širokou škálu produktů, pak se ukazatele pro každý typ vypočítají samostatně pomocí speciálního rozšířeného vzorce.

Při výpočtu bodu zvratu v peněžním vyjádření používá se jiný vzorec:

BEP (v peněžním vyjádření) = (fixní náklady / mezní zisk) * výnosy z prodeje produktů

Pro správné výpočty používáme skutečné údaje o nákladech a výnosech za analyzované období. V tomto případě by měly být použity ukazatele, které se vztahují ke stejnému období analýzy.

Použití tohoto vzorce je však správné při stanovení BEP s mezním ziskem, což je pozitivní. Pokud je záporná, pak se hodnota BEP určí jako součet fixních a variabilních nákladů, které jsou relevantní pro dané období.

Video o důležitosti stanovení prahu ziskovosti v podnikání:

Nebo můžete použít jiný vzorec pro výpočet prahu ziskovosti:

BEP (v peněžním vyjádření) = Fixní náklady / KMD,

kde KMD je koeficient mezního zisku.

V tomto případě lze KMR určit vydělením MR (mezního příjmu) výnosem nebo cenou. Na druhé straně se MD získá pomocí jednoho z následujících vzorců:

MD = V - PZO,

kde B je příjem,

VZO – variabilní náklady na objem prodeje.

MD = C - PZE,

kde C je cena,

PZE – variabilní náklady na jednotku zboží.

Příklady výpočtů

Pro větší přehlednost se podívejme na příklady výpočtu bodu zvratu na příkladu podniku a obchodu.

Pro průmyslový podnik

Předpokládejme, že jsou dány následující podmínky. Společnost vyrábí jeden typ výrobku. Současně jsou náklady na jednotku výroby 50 000 rublů. Cena - 100 000 rublů. Fixní náklady - 200 000 rublů. Je nutné vypočítat minimální objem vyrobeného zboží, při kterém podnik dosáhne prahu ziskovosti. Tito. musíme vypočítat BEP ve fyzickém vyjádření. Použijeme výše uvedený vzorec a dostaneme:

BEP (fyzicky) = 200 000/(100 000-50 000) = 40 (jednotky produktu).

Závěr: při výrobě alespoň 40 jednotek produktu tedy podnik dosáhne bodu zvratu. Zvýšení objemu produktů vyrobených podnikem povede k zisku.

Pro obchod

V následujícím příkladu vypočítáme bod zvratu pro obchod. Předpokládejme, že obchod je obchod s potravinami a má následující fixní náklady (v rublech):

- pronájem prostor – 80 000;

- platy vedoucích pracovníků – 60 000;

- pojistné – 18 000;

- účty za energie - 10 000.

Celkem: 168 000 (rublů).

Podmínky také uvádějí hodnoty nákladových proměnných:

- platba za energie – 5000;

- náklady na suroviny – 10 000.

- Celkem: 15 000 (rublů).

Předpokládejme, že výše příjmů je 800 000 rublů. Pojďme definovat BEP v hodnotově. Nejprve spočítejme mezní zisk. Chcete-li to provést, odečtěte variabilní náklady od výnosů a získáte 800 000 – 15 000 = 785 000, KMD pak bude 785 000 / 800 000 = 0,98.

Pak se bod zvratu bude rovnat fixním nákladům děleným výsledným koeficientem, neboli 168 000/0,98 = 171 429 rublů.

Závěr: Obchod tedy musí prodat zboží v hodnotě 171 429 rublů, aby byl příjem větší než výdaje. Všechny následné prodeje přinesou prodejně čistý zisk.

Plán

Chcete-li zjistit práh ziskovosti, můžete použít grafická metoda výpočet tohoto ukazatele. K tomu zobrazíme na grafu fixní a variabilní náklady a také celkové (hrubé) náklady. Bod zvratu graficky odpovídá průsečíku křivek hrubých výnosů a celkových nákladů.

Podívejme se na to na příkladu.

Jsou uvedeny následující podmínky (v rublech):

- výše výnosu – 100 000;

- výrobní výkon – 100 (kusů);

- fixní náklady – 25 000;

- variabilní náklady – 30 000.

Po vyznačení těchto údajů v grafu dostáváme následující závěr: podnik bude na hranici rentability, když obdrží příjem ve výši 35 700 rublů. Pokud tedy podnik prodává zboží v množství větším než 35 jednotek, zaznamená zisk.

Výpočet bodu zvratu pomocí vzorců v Excelu

Spočítat práh ziskovosti je velmi snadné a pohodlné pomocí Excelu- k tomu stačí zadat počáteční údaje do příslušné tabulky, poté pomocí naprogramovaných vzorců získáme hodnotu prahu ziskovosti pro náš případ, a to jak v peněžním, tak v naturálním vyjádření.

Můžete si stáhnout výpočet bodu zvratu v Excelu pro výrobní podnik specializovaný na výrobu dílů ve strojírenském průmyslu pomocí.

Je uveden graf a vzorec pro výpočet bodu zvratu v Excelu pro obecný případ