Průměrný počet zaměstnanců formulář. Informace o průměrném počtu zaměstnanců. Kdo musí předložit informace o počtu zaměstnanců

Informace, o kterých poskytujete průměrné číslo personál je nezbytný pro vedení statistik a sledování vašeho podnikání finančním úřadem. Místní daňový inspektor přijímá zprávu o počtu zaměstnanců na průměrném seznamu za předchozí kalendářní rok(článek 80 daňového řádu Ruské federace).

SOUBORY

- Odešlete do 20. ledna běžného roku.

- Jednotliví podnikatelé pracující bez zaměstnanců jsou od roku 2014 osvobozeni od uvádění průměrného počtu zaměstnanců.

- Větve zahraniční společnosti jsou také povinni předložit tento dokument o hlášení.

Finanční úřad přijímá hlášení s čitelnými údaji zapsanými černým inkoustem. Na formuláře vyplněné jinými barevnými variacemi nebude brán zřetel. Zapisujte informace do buněk a řádků co nejčitelněji. Daňoví odborníci by se neměli cítit jako grafologové.

Pokud jste pokročilý uživatel počítače, neváhejte vyplnit formulář pomocí editačního softwaru. Daňoví úředníci přijímají tištěné formuláře vyplněné písmem 18 Courier New.

INN, KPP a kódy daňových úřadů

Každá společnost má své vlastní účetní prvky. Vyplněním pole identifikační číslo poplatníka (zkráceně DIČ), které se přiděluje právním a Jednotlivci, začněte zadávat kódy od čtvercové buňky úplně vlevo. Sloupec „Kontrolní bod“ je určen pouze pro organizace. Jednotliví podnikatelé nemusí toto pole vyplňovat.

Vezměte prosím na vědomí! Pokud má váš kód méně čísel než buněk, musíte nejprve zadat nuly a poté - digitální hodnoty CÍN. Kód finančního úřadu pro vaši oblast se vždy skládá ze čtyř číslic.

Názvy organizací

Usnadněte si vyplňování bloků, kde je to možné. Do pole Název finančního úřadu není nutné zadávat celé jméno. Je jasné, že není dost místa, aby se tam všechno vešlo. Zkraťte název - zadejte zkratku podle obecně uznávaných pravidel.

Důležité! Toto zjednodušené pravidlo se nevztahuje na vyplňování názvu vaší organizace. Název společnosti musí být uveden v plném znění podle zákonné dokumentace.

Informace o podnikateli

Jednotlivý podnikatel jasně uvede své celé jméno bez jakýchkoli zkratek. Pokud doklady předkládá jeho zástupce, je potřeba do příslušných polí vyplnit jeho celé jméno a údaje o jeho dokladu totožnosti.

Další důležité podrobnosti

O populačním ukazateli. Jediným vypočteným číslem ve zprávě může být ukazatel počtu zaměstnanců pro průměrný seznam za předchozí rok. Musí být zadána v celých číslech. Pro přesný výpočet dat použijte.

Zapsali jsme datum. Vyplněný formulář je nutné odevzdat striktně do dvacátého ledna běžného roku. Nezapomeňte ve zprávě uvést, že údaje jsou odesílány k 1. lednu. Nenechte se zmást skutečným datem vaší zprávy. V případě, že společnost prochází procesem reorganizace, podává se hlášení do dvacátého dne následujícího měsíce po dokončení všech procesů. Pokud byla vaše společnost například reorganizována v březnu, musí být zpráva o počtu zaměstnanců předložena do 20. dubna.

Vyplňujeme pouze naše pole. Poplatník by neměl chodit do bloků určených pro kontrolního zástupce.

Jak správně podat vyplněný formulář hlášení?

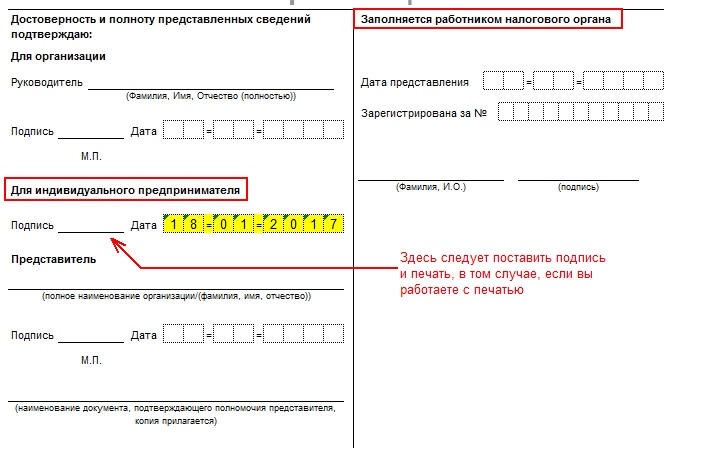

Když jsou všechna pole formuláře vyplněna, musí být ručně podepsán. Pouze za této podmínky přijme inspektor vaši výroční zprávu k posouzení. Pro předložení dokladu se nemusíte osobně dostavit na finanční úřad. Pošlete jej poštou jako cenný oznamovací dopis, samozřejmě s ohledem na datum poštovního razítka.

Užitečná rada! Zkušeným obchodníkům, kteří neradi nečinně postávají na přeplněných chodbách finančního úřadu, doporučujeme vložit do obálky orazítkované razítko pošta formulář pro soupis přiložených dokumentů. Daňový inspektor se ještě jednou ujistí, že jsou všechny doklady na svém místě.

Co když jste po splatnosti výše uvedených informací?

Za pozdní podání nebo nepodání hlášení k daňové kontrole podnikatelské činnosti, hrozí vám pokuta asi 200 rublů. Nejhorším scénářem je správní trestání.

Povinnost podat hlášení o průměrném počtu zaměstnanců za rok 2019 mají naprosto všichni jednotliví podnikatelé a organizace, které mají (nebo měly v roce 2019) zaměstnance. Na zprávu čeká Federální daňová služba a za její pozdní předložení je stanovena pokuta. Tento článek obsahuje formulář a příklad, jak jej vyplnit.

Formulář hlášení o průměrném počtu zaměstnanců se nazývá „KND formulář 1110018“. Formulář je stanoven nařízením Federální daňové služby Ruské federace ze dne 29. března 2007 č. MM-3-25/

Všichni ruští zaměstnavatelé, stejně jako jednotliví podnikatelé, kteří v loňském roce najali najaté zaměstnance (článek 3 článku 80 daňového řádu Ruské federace), jsou povinni jej vyplnit a odeslat svému územnímu orgánu Federální daňové služby do ledna 21. 2019 (vzhledem k tomu, že 20. ledna je neděle). ). Pokud jednotlivý podnikatel ve vykazovaném roce nenajal zaměstnance, tyto informace se mu neposkytují. Navíc toto personální dokument Všechny nové organizace, které se letos zaregistrovaly, jsou povinny absolvovat test. U nich je lhůtou pro odeslání formuláře 20. den měsíce následujícího po měsíci státní registrace právnické osoby. V této zprávě je také zaznamenán konec činnosti a zrušení registrace. Při zrušení podniku je předán dnem skutečného zrušení registrace u finančního úřadu.

Formulář pro hlášení o průměrném počtu zaměstnanců

Samotný formulář hlášení KND 1110018 má poměrně jednoduchou formu, byl schválen nařízením Federální daňové služby Ruska ze dne 29. března 2007 č. MM-3-25/ Jeho formulář se skládá pouze z jedné stránky a jediného obrázku, který poplatník musí uvést průměrný počet zaměstnanců k 1.1.2019.

Hlavní problém spočívá ve výpočtu tohoto čísla. Jak to udělat a jaké vzorce použít, je popsáno v materiálu „Vzor pro výpočet průměrného počtu zaměstnanců“ na webu.

Vyplněný formulář zprávy za rok 2019 vypadá takto:

Ukazuje, že musíte poskytnout následující informace:

- DIČ podnikatele nebo kontrolního bodu organizace;

- Celé jméno podnikatele nebo název právnické osoby;

- Název Federální daňové služby a kód, kam se zpráva zasílá;

- Údaje o průměrném počtu zaměstnanců;

- Datum relevance údajů;

- Datum zprávy.

Po vyplnění musí být formulář podepsán vedoucím organizace nebo samostatným podnikatelem. Dokument musí být předložen v místě bydliště a registrace jednotlivého podnikatele nebo v místě registrace právnické osoby. Údaje o zaměstnancích samostatné divize organizace jsou poskytovány v jedné formě v rámci celé právnické osoby.

Dopis můžete podat osobně, poštou nebo prostřednictvím zákonného zástupce, pokud je podán v papírové podobě. V elektronickém formátu musí být certifikován elektronický podpis odesílatel.

Příklad výpočtu průměrného počtu zaměstnanců jednotlivého podnikatele

Průměrný počet zaměstnanců se počítá ve dvou fázích:

- Za každý kalendářní měsíc.

- Za celý rok.

Na příkladu jednotlivého podnikatele vypadá výpočet takto:

V lednu 2019 měla fyzická osoba podnikatel 6 zaměstnanců. 4 z nich odpracovali 20 pracovních dnů v souladu s normou. Jeden zaměstnanec byl na dovolené a pracoval pouze 12 dní a jeden zaměstnanec byl nemocný a pracoval pouze 3 dny.

Průměrný počet zaměstnanců fyzických osob podnikatelů za leden 2019 je:

(4 * 20) + (1 * 12) + (1 * 3) = 95/22 = 4,31

Výsledek získaný za každý měsíc se nezaokrouhluje.

Pro stanovení ročního ukazatele je nutné sečíst průměrný počet zaměstnanců za každý měsíc v roce a vydělit 12. Výsledný součet se zaokrouhlí na celé číslo podle obvyklého pravidla: hodnoty menší než 0,5 jsou vyřazené, hodnoty 0,5 nebo více jsou brány jako jedna.

Příklad:

4,31 + 5 + 4,35 + 5,2 + 4,13 + 4,0 + 5,0 + 6,0 + 4,25 + 4,45 + 5,2 + 3,8 = 55,69 / 12 = 4,64 = 5 osob

Průměrný počet zaměstnanců našeho podnikatele za rok 2019 je tedy 5 zaměstnanců. Toto je ukazatel, který by měl být uveden ve zprávě.

Odpovědnost za nepodání zprávy

Nezapomeňte, že za zpoždění s touto zprávou potrestá Federální daňová služba organizaci nebo jednotlivého podnikatele uložením pokuty ve výši 200 rublů a také samostatnou pokutou pro manažera ve výši 300 až 500 rublů. Absence takových údajů navíc neumožní daňovým inspektorům klasifikovat organizaci nebo jednotlivého podnikatele jako malý podnik, což znamená ztrátu různých výhod a preferencí, které tento status poskytuje.

Informace o průměrném počtu zaměstnanců (ASH) je informace o počtu mzdových členů organizace nebo jednotlivého podnikatele. Výplatní listina zahrnuje pouze pracovníky najaté pod. Údaje se předkládají na zvláštním formuláři (formulář se nazývá KND 1110018), schváleném nařízením Federální daňové služby Ruska ze dne 29. března 2007 č. MM-3-25/174@.

Kdo je povinen vzít KND 1110018

Soudě podle názvu zprávy musí údaje o průměrném počtu zaměstnanců hlásit pouze zaměstnavatelé, ale není to tak úplně pravda. Jednotliví podnikatelé, kteří ve vykazovaném roce nenajímali zaměstnance na základě pracovních smluv, nepředkládají formulář KND 1110018.

Pro právnické osoby je tato povinnost stanovena i v případě personální nepřítomnosti. Článek 80 (3) daňového řádu Ruské federace uvádí, že informace o průměrném počtu zaměstnanců za předchozí rok poskytuje organizace ( individuální podnikatel, přitahoval během stanoveného období najatí dělníci). To znamená, že výhrada ohledně dostupnosti personálu se provádí pouze ve vztahu k jednotlivým podnikatelům a organizace jsou povinny v každém případě hlásit.

Stejný názor odráží i dopis Ministerstva financí Ruské federace ze dne 4. února 2014 č. 03-02-07/1/4390: „... neexistuje žádné ustanovení o osvobození organizací, které mít zaměstnance ze zastoupení v Finanční úřady ve stanovené lhůtě informace o průměrném počtu zaměstnanců.“

Celkem musí průměrný počet zaměstnanců v roce 2018 vykázat:

- jednotliví podnikatelé, kteří uzavřeli pracovní smlouvy se zaměstnanci;

- Všechno právnické osoby bez ohledu na dostupnost zaměstnanců.

Termín pro podání informace o počtu zaměstnanců je stanoven pro všechny: nejpozději do 20. ledna běžného roku za předchozí. I když se toto číslo v průběhu roku nezměnilo, je nutné předložit KND 1110018.

Nově vzniklé organizace musí navíc nejpozději do 20. dne měsíce následujícího po měsíci registrace podat informaci o průměrném počtu zaměstnanců.

Například společnost s ručením omezeným registrovaná 25. srpna 2018 nejprve předloží CSR do 20. září 2018 včetně a poté na konci roku – nejpozději do 20. ledna 2019.

formulář SCHR 2018

Formulář 2018 je přesně ten samý vzorek, který byl schválen nařízením Federální daňové služby ze dne 29. března 2007; během této doby v něm nebyly provedeny žádné změny. Jedná se o snadno vyplnitelný jednostránkový report, podobný titulní straně daňového přiznání.

![]()

Do polí k vyplnění (barevně zvýrazněných) uveďte:

- INN daňového poplatníka a kontrolní bod organizace;

- název, číslo a kód finančního úřadu, kde se hlášení podávají;

- celý název společnosti s omezené ručení nebo celé jméno jednotlivého podnikatele;

- datum, ke kterému jsou údaje předloženy;

- vypočtená NFR;

- datum předložení zprávy;

- podpis jednotlivého podnikatele nebo vedoucího LLC (vedoucí organizace navíc uvádí své celé jméno);

- celé jméno, podpis zplnomocněného zástupce a údaje o plné moci (pokud formulář nepředkládá vedoucí).

Pravý dolní blok vyplňuje pouze daňový inspektor.

Upozornění: pokud zadáte informace o počtu zaměstnanců nově vytvořené LLC, uveďte datum 1. dne měsíce následujícího po měsíci registrace, nikoli 1. ledna běžného roku. V samotném formuláři je o tom zvláštní poznámka pod čarou.

Dokončený vzorek informací SCHR vypadá takto.

Ve zprávě o průměrném stavu zaměstnanců je pouze jeden významný ukazatel - počet zaměstnanců, jeho určení však není vždy jednoduché. Osvědčení o počtu najatého personálu je vypočítáno na základě Instrukcí Rosstatu (objednávka č. 772 ze dne 22. listopadu 2017). Výpočet například nezohledňuje:

- externí brigádníci;

- zaměstnanci zaměstnaní na základě občanskoprávních smluv;

- zakladatelé LLC, kteří nedostávají mzdy od své společnosti;

- samotní jednotliví podnikatelé;

- ženy na mateřské dovolené a dovolené na výchovu;

- zaměstnanci, kteří si vzali další volno na školení a zápis.

Obecně vzorec pro průměrný počet zaměstnanců za rok vypadá takto:

(SZ za leden + SZ za únor + ... + SZ za prosinec) děleno 12 měsíci

Například mzdová agenda podniku za rok 2018 byla následující:

- Leden – únor: 25 osob;

- březen - červen: 35 osob;

- Červenec - prosinec: 40 osob.

Vypočítejme průměrnou mzdu za rok: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, celkem - 35,8, zaokrouhleno na 36 osob.

Pokud je po odeslání hlášení zjištěna významná chyba v počtu osob, lze údaje odeslat znovu. Faktem je, že daňový řád Ruské federace nezavazuje CSR k objasnění nesprávných informací a za takové chyby neexistují žádné sankce. Odpovědnost je uložena pouze za nepředložení nebo pozdní doručení - ve výši 200 rublů. Může být dodatečně pokutován výkonný LLC ve výši 300 až 500 rublů.

V roce 2018 musí průměrný seznam odevzdat všichni jednotliví podnikatelé a organizace v jakémkoli daňovém režimu. Výjimka: od roku 2014 neberou průměr pouze jednotliví podnikatelé bez zaměstnanců.

1) Stávající jednotliví podnikatelé a organizace odevzdávají průměrnou mzdu na základě výsledků ohlašovací rok do 20. ledna.

2) Nově vzniklé organizace (nikoli jednotliví podnikatelé) předkládají kromě roční průměrné mzdy ještě jednu: nejpozději do 20. dne měsíce následujícího po měsíci, ve kterém organizace vznikla.

3) Při zrušení organizace nebo zrušení jednotlivého podnikatele je průměrný stav zaměstnanců předložen nejpozději ke skutečnému datu likvidace/zrušení registrace.

Pokuta za porušení dodacích lhůt: individuální podnikatel - 200 rublů.

Organizace - 200 rub. + pokuta manažerovi - od 300 do 500 rublů.

Kam podat

Samostatný podnikatel - v místě bydliště, organizace - v místě (sídlo). Údaje o zaměstnancích jednotlivých divizí jsou předkládány v jednom souhrnném průměrném seznamu za celou organizaci.

Způsoby podávání:

1) Osobně nebo prostřednictvím zástupce s notářsky ověřenou plnou mocí. Předkládáno na papíře ve 2 vyhotoveních. Druhá kopie vám zůstává jako doklad o podání prohlášení.

2) Poštou s cenným dopisem s popisem přílohy.

3) Prostřednictvím internetu v elektronické podobě.

Jak vypočítat průměrný počet zaměstnanců

KROK 1 - Vypočítáváme měsíční průměrnou mzdu zaměstnanců, kteří odpracovali celé dny.

Nejprve spočítáme počet zaměstnanců za každý kalendářní den. Poté shrneme ukazatele každého dne a vše vydělíme počtem dnů v měsíci.

Podívejme se na příklad:

Jednotlivý podnikatel měl v lednu 6 zaměstnanců. Čtyři pracovali všech 31 dní.

Pátá - odpracováno 22 dní. Šestý - pouze 9 dní.

Pak bude průměrný počet zaměstnanců za leden:

(4 * 31) + (1 * 22) + (1 * 9) = 155 / 31 = 5

Pokud má organizace pouze ředitele a žádné zaměstnance, uveďte „1“.

Pro sobotu, neděli a svátky je uveden počet pracovníků, kteří byli přítomni v předchozí pracovní den.

Do výpočtu jsou zahrnuti ti, kdo skutečně pracují, i ti, kteří z jakéhokoli důvodu v práci nejsou: nemocní, na služební cestě, zkušební doba, domácí pracovníci atd. ( úplný seznam osoby v odstavci 79 nařízení Rosstat č. 428 ze dne 28. října 2013).

SEZNAM VŠAK NEBERE V ÚVAHU:

- externí brigádníci (osoby, které mají i jiné hlavní zaměstnání)

- jednotlivci pracující pouze na základě občanskoprávních smluv (GPC)

- zaměstnanci na neplaceném studijním volnu

- zaměstnanci na mateřské nebo rodičovské dovolené

- osoby vyslané společností na školení v vzdělávací institucečerpání volna v práci a pobírání stipendia na jeho náklady

- majitelé samotné organizace, kteří nedostávají mzdu

KROK 2 - Vypočítáme měsíční průměr zaměstnanců, kteří pracovali na částečný úvazek.

Počet odpracovaných hodin Standardní doba trvání Počet pracovních dnů

Hodiny tohoto zaměstnance: pracovní den: za měsíc

Na celý měsíc

Výsledný výsledek NENÍ zaokrouhlen!

Standardní délka pracovního dne závisí na počtu pracovních hodin týdně akceptovaných jednotlivým podnikatelem/organizací, takže se bude rovnat:

- se 40hodinovým pracovním týdnem v 5denním týdnu - 40 / 5 = 8 hodin

- se 48hodinovým pracovním týdnem v 5denním týdnu - 48 / 5 = 9,6 hodiny

- se 48hodinovým pracovním týdnem v 6denním týdnu - 48 / 6 = 8 hodin atd.

PŘÍKLAD VÝPOČTU

V organizaci, kde je pracovní den 8 hodin, byl přijat zaměstnanec na 2 hodiny práce na 16 pracovních dnů v měsíci.

Pak je měsíční průměrný počet zaměstnanců na částečný úvazek

Rovná se: 32 / 8 / 16 = 0,25.

3. KROK - Vypočítáme průměrný počet zaměstnanců za celý rok.

Již jsme vypočítali průměrný počet zaměstnanců (na plný i částečný úvazek) za každý měsíc, nyní všechny tyto výsledky sečteme a vydělíme 12.

Nyní je potřeba výsledek zaokrouhlit.

Vzorový výpočet

Délka pracovního dne – 8 hodin (40 hodin pracovní týden po dobu 5 dnů).

Počet zaměstnanců na zaměstnanecká smlouva plný úvazek:

Na říjen a listopad byli přijati 2 pracovníci na částečný úvazek (4 hodiny),

Navíc v listopadu pracovali 14 dní.

VÝPOČTY:

1) Průměrný měsíční počet zaměstnanců na plný úvazek.

září - 8,66 lidí. (13 lidí * 20 dní / 30 dní)

října - 13 lidí. (13 lidí * 31 dní / 31 dní.)

listopadu - 18.23 lidí (13 osob * 7 dní + 19 osob * 24 dní) / 30 dní

prosince - 19 lidí. (19 lidí * 31 dní / 31 dní)

2) Měsíční průměrný počet pracovníků na částečný úvazek.

Říjen - 1 osoba. (4 hodiny * 31 dní * 2 osoby) / 8 hodin / 31 dní

Listopad - 1 osoba. (4 hodiny * 14 dní * 2 osoby) / 8 hodin / 14 dní

3) Měsíční průměrný počet všech zaměstnanců.

září - 8,66 lidí.

října - 14 lidí. (13 osob + 1 osoba)

listopadu - 19.23 lidí (18, 23 osob + 1 osoba)

prosince - 19 lidí.

4) Průměrný počet všech zaměstnanců za rok.

(8,66 osob + 14 osob + 19,23 osob + 19) / 12 = 5,07 ~ 5 osob

Pro zdanění a statistické účetnictví v každé společnosti je nutné určit průměrný počet pracovníků. V tomto článku naši odborníci vysvětlují, jak to udělat, na základě jakých dokumentů, jaké kategorie pracovníků se při tom berou v úvahu a zda to lze provést na různá období.

12.10.2015Údaje o průměrném počtu pracovníků za minulý rok - za rok 2015 je to jeden z prvních ohlašovacích dokumentů, které musí firmy a jednotliví podnikatelé (pracující v rámci „zjednodušeného daňového systému“) daňové službě předložit. To muselo být provedeno do 20. ledna 2016. Tato podmínka stanoveno daňovým řádem - čl. 80 odst. 3.

Firmy tak musí učinit v každém případě, a to jak v případě, že zaměstnance najaly, tak v případě, že je nepřijaly - dopis č. 03-02-07/1/4390 Ministerstva financí ze dne 2. 4. 2014. Fyzický podnikatel - v případě, kdy byli pracovníci najímáni na práci v loňském roce (spolkový zákon, zákon č. 248, ze dne 23. července 2013).

Abyste pochopili nuance takových výpočtů průměrného počtu pracovníků, měli byste vědět, který vzorec je pro to vhodný, načasování a formy předávání těchto informací.

Jak se má vypočítat informace o průměrném počtu pracovníků v roce 2016?

Tyto informace by měly být stanoveny na základě zvláštního účtování počtu mezd pracovníků, které se provádí denně. K tomuto účelu slouží formuláře, které schválil Státní výbor pro statistiku našeho státu usnesením č. 1 ze dne 1. 5. 2004. Tento vyplněný formulář se musí shodovat s informacemi zadanými na časovém výkazu – T-12 a T-13. Je potřeba označit návrat pracovníka do práce. K povinnému vyplnění existují také následující formuláře, které obsahují údaje o pracovníkovi a jeho pracovní činnosti:

- T-1 - obsahuje informace, které jsou uvedeny v pracovním řádu;

- T-2 - osobní karta pracovníka;

- T-5 - převedení pracovníka na jinou pozici nebo pracoviště;

- T-6 - informace o poskytování dovolené;

- T-8 - ukončení pracovní smlouvy;

- T-49 - výplatní páska.

Pro provedení postupu pro výpočet průměrného počtu pracovníků byly vyvinuty speciální pokyny. Oficiálně byly schváleny Rosstatem - objednávka č. 428 ze dne 28.10.2013. V tomto dokumentu můžete najít vzorec nezbytný pro tyto matematické výpočty:

Průměrný počet pracovníků (za rok)= průměrný počet pracovníků (za leden) +…+ průměrný počet pracovníků (za prosinec): 12, kde 12 je počet měsíců v roce.

Pokud byla společnost angažována podnikatelská činnost ne celý rok, ale jen jeho část, při registraci v polovině letošního roku se tento ukazatel vypočítá podle stejného vzorce. Z Pokynů (bod 81.10) vyplývá, že údaje za všechny odpracované měsíce je třeba ještě vydělit 12.

Chcete-li vypočítat průměrný počet zaměstnanců pouze za jeden měsíc, použijte následující vzorec:

Průměrný počet pracovníků (za jeden měsíc)= průměrný počet pracovníků, kteří pracovali celé dny + průměrný počet pracovníků, kteří pracovali na částečný úvazek pracovní doba.

Jak vidíte, pro výpočet tohoto ukazatele musíte nejprve provést výpočet na základě průměrného počtu pracovníků, kteří pracovali celé dny, to znamená, že byli celý den zaneprázdněni pracovní činností. Chcete-li to provést, použijte jiný vzorec:

Průměrný počet pracovníků, kteří pracovali na plný úvazek= mzdový počet pracovníků za 1. den v měsíci +...+ mzdový počet pracovníků za poslední den v měsíci: na C, kde C je počet kalendářních dnů tohoto měsíce.

Průměrný počet pracovníků lze tedy vypočítat za použití ukazatelů počtu mezd, které musí zahrnovat všechny pracovníky:

- práce na pracovní smlouvu;

- domácí pracovníci;

- se zkušební dobou.

Které pracovníky je třeba vzít v úvahu při výpočtu ukazatele průměrného počtu zaměstnanců?

Odborníci říkají, že mzdová agenda vede evidenci všech zaměstnanců, kromě brigádníků zvenčí. To nutně zahrnuje pracovníky, kteří tento moment nejsou přítomni na svém pracovišti:

- obchodní cestující;

- na nemocenské;

- na mimopracovní školení;

- na dovolené;

- nepřítomné bez vážného důvodu.

- externí brigádníci;

- práce na základě občanských smluv;

- ti, kteří podali demisi;

- zastavil pracovní činnost bez varování;

- právníci.

Při výpočtu průměrného počtu pracovníků by se nemělo brát v úvahu:

- ženy na mateřské dovolené (těhotenství a porod);

- na dovolené k péči o osvojené dítě a dodatečná dovolená ze stejného důvodu;

- studentům a uchazečům, kterým jsou poskytovány další období prázdnin bez placení.

- externí brigádníci;

- zabývají se pracovní činností na základě občanskoprávních smluv;

- majitelé společností, kteří nedostávají mzdy;

- osoby na mateřské dovolené (mateřská dovolená, dovolená na výchovu);

- uchazeči a studenti skládající zkoušky (neplacené volno);

- převedeny do jiných organizací nebo poslány pracovat do zahraničí (bez platu);

- ti, kteří jsou posláni studovat mimo práci a dostávají stipendium od stejné společnosti;

- ti, kteří podali rezignaci, přestali pracovat před uplynutím sjednané doby nebo bez upozornění vedení společnosti;

- práce na studentskou smlouvu se stipendiem (pouze po dobu studia);

- na studijní volno bez nároku na mzdu.

Při provádění matematických výpočtů ke stanovení průměrného počtu pracovníků, kteří pracovali na částečný úvazek (den), byste měli znát celkový počet člověkodnů těchto pracovníků. To lze vypočítat pomocí následujícího vzorce:

Počet člověkodnů, které pracovník odpracoval během pracovního dne na částečný úvazek = počet hodin, které pracovník ten den odpracoval: hodinová doba pracovní den(podle předpisů).

Hodnota získaná jako výsledek těchto výpočtů se vynásobí číslem, které odpovídá odpracovaným dnům v měsíci zájmu.

Odborníci připomínají: normy pro délku pracovního dne přímo závisí na stanoveném počtu hodin přidělených na pracovní činnost za týden - Pokyny, odstavec 81.3. Více podrobností o tom v následující informační tabulce.

Tabulka délky pracovního dne (v hodinách)

|

Počet pracovních hodin za týden (v hodinách) |

|||

|

Délka pracovního dne (pět dní) |

8=40:5 |

7,2=36:5 |

4,8=24:5 |

|

Délka pracovního dne (šest dní) |

6,67=40:6 |

6=36:6 |

4=24:6 |

Dalším krokem při výpočtu průměrného počtu pracovníků, kteří jsou zaměstnáni na částečný úvazek, bude výpočet pomocí vzorce:

Průměrný počet pracovníků, kteří pracovali na částečný úvazek = celkový počet člověkodnů odpracovaných všemi pracovníky společnosti, kteří pracovali na částečný úvazek: počet všech pracovních dnů (za tento měsíc).

Příklad matematických výpočtů průměrného počtu pracovníků (s vysvětlením a komentářem) za uplynulý rok 2015

O společnosti Vostorg LLC známe následující informace:

1. Dokončili jste registrační řízení v říjnu 2015 (15. 10. 2015).

2. Používá „zjednodušený“ systém placení daní.

3. Byl stanoven pětidenní pracovní den, který se skládá ze 40 pracovních hodin.

4. Délka jednoho pracovního dne je 8 hodin.

5. Seznam pracovníků, kteří pracují na základě pracovní smlouvy na plný úvazek:

- 18 osob - od 15.10 do 20.11;

- 23 osob - od 20.11 do 31.12.

6. Seznam pracovníků, kteří pracovali na částečný úvazek, je 0.

7. Nově přijatí pracovníci (podmínky zkráceného pracovního dne) - k 1. 12. 2015 byl přijat pomocný účetní, z toho čas strávený svou pracovní činností: 4 hodiny denně x 23 dní = 92 hodin.

Proveďme matematické výpočty pomocí pokynů a speciálních vzorců. Na základě výsledků z loňského roku 2015 se tedy průměrný počet pracovníků ve společnosti Vostorg LLC vypočítá takto:

1. Průměrný počet pracovníků, kteří pracovali na plný úvazek (za měsíc):

- za říjen - 18x17:31 = 9,87 (osoba);

- za listopad - (18x20+23x10): 30=19,66 (osoba);

- za prosinec - 23x31:31=23 (osob).

2. Průměrný počet pracovníků, kteří pracovali na částečný úvazek (za měsíc):

- za prosinec - 4x23:8:23=0,5 (osoba).

3. Průměrný počet všech pracovníků (za každý měsíc):

- za říjen - 9,87 (osoby);

- za listopad - 19,66 (osoby);

- za prosinec - 23+0,5=23,5 (osob).

4. Celkový průměrný počet pracovníků společnosti Vostorg LLC za uplynulý rok 2015: (9,87 + 19,66 + 23,5): 12 = 4,42 (lidí).

Zpráva o průměrném počtu pracovníků: registrace

Informace, které odpovídají výpočtům průměrného počtu pracovníků společnosti za uplynulý kalendářní rok, je třeba zadat do formuláře schváleného Federální daňovou službou - objednávka č. MM-3-25/174@ ze dne 29. března 2007 . Ale jak to udělat správně, si můžete přečíst ve speciálně vyvinutých doporučeních - dopis č. CHD-6-25/353@ Federální daňové služby ze dne 26. dubna 2007.

Tento formulář je jeden list, který uvádí:

- DIČ společnosti (nebo jednotlivého podnikatele);

- kontrolní stanoviště společnosti;

- do řádku „Podáno v ____“ uveďte název a kód inspekce;

- úplný název společnosti (podle zakládající dokumentace) nebo celé jméno jednotlivého podnikatele.

Vypočítané hodnoty se zadávají pouze v celých jednotkách. Zlomek musí být zaokrouhlen pomocí obecně uznávaných matematických pravidel: digitální hodnoty za desetinnou čárkou větší než 5 se zaokrouhlují nahoru na celou hodnotu a digitální hodnoty od 1 do 4 se zcela vyřadí.

Vyplněný dokument musí být podepsán (celým jménem) vedoucím zaměstnancem společnosti nebo samostatným podnikatelem (jeho oficiálním zástupcem), opatřen razítkem a datem.

Termíny odevzdání tohoto dokumentu, obsahující informace o průměrném počtu pracovníků, pro minulý rok- do 20. ledna příštího roku (což bude považováno za aktuální). Tzn., že informace za rok 2016 musí být podány v lednu 2017 - daňový řád, čl. 80 odst. 3.

Odborníci zdůrazňují: pokud dojde ke zpoždění v předložení tohoto dokumentu příslušným orgánům ( daňový úřad) porušovatel bude čelit sankcím:

- pro společnost - 200 rublů (TC, čl. 126, odst. 1; Správní řád, čl. 15.6, odst. 1; dopis č. 03-02-07/1-179 Ministerstva financí ze dne 06.07. 2011);

- pro vedoucího zaměstnance - od 300 rublů do 500 rublů (TC, čl. 126, odst. 1; Řád správních deliktů, čl. 15.6, odst. 1; dopis č. 03-02-07/1-179 ministerstva financí ze dne 06.07.2011);

- pro jednotlivé podnikatele - 200 rublů (TC, článek č. 126, odstavec 1).