დასკვნები წყვეტის წერტილზე. შესვენების გაანგარიშების სხვადასხვა გზა. აქ აისახება მოგების ტიპები

დაარღვიე კიდეც- ფინანსური მაჩვენებელი, რომლის ღირებულება განსაზღვრავს გაყიდვების საჭირო მოცულობას საწარმოს სტაბილური მუშაობისთვის ზარალისა და მოგების გარეშე.

გარღვევის წერტილის ეკონომიკური მნიშვნელობა

არსებითად, გარღვევის წერტილი არის ე.წ წარმოების კრიტიკული მოცულობა. როდესაც მიღწევის წერტილი მიიღწევა, მოგება და ზარალი ნულის ტოლია.

გარღვევის წერტილი არის მნიშვნელოვანი მნიშვნელობა კომპანიის ფინანსური მდგომარეობის განსაზღვრაში. წარმოების და გაყიდვების მოცულობის გადაჭარბება წყვეტის წერტილზე მაღლა განსაზღვრავს კომპანიის ფინანსურ სტაბილურობას.

წყვეტის წერტილის გამოთვლის ალგორითმი

წყვეტის წერტილის გამოსათვლელად, ჩვენ უნდა დავყოთ ხარჯები ბუნების მიხედვით:

- ფიქსირებული ხარჯები - წარმოების ხარჯები, დამოუკიდებელი წარმოების მოცულობებისაგან (გაყიდვის მოცულობა).

- ცვლადი ხარჯები არის ხარჯები, რომლებიც იზრდება ყოველი დამატებით წარმოებული (დამატებით გაყიდული) პროდუქტის ერთეულით.

განვიხილოთ შემდეგი აღნიშვნა:

Vyr - შემოსავალი

რეალური - გაყიდვები (ტომი, ც.)

PostZ - ფიქსირებული ხარჯები

PerZ - ცვლადი ღირებულება

ფასი - ფასი

SPerZ - საშუალო ცვლადი ხარჯები

ტუბერკულოზი - გარღვევის წერტილი

TBnat - წყვეტის წერტილი სახის(პროდუქტის ერთეული, ც.)

წყვეტის წერტილის გამოთვლის ფორმულა (ფულადი თვალსაზრისით):

TB = Vyr * PostZ / (Vyr - PerZ)

წყვეტის წერტილის გამოთვლის ფორმულა (ფიზიკური თვალსაზრისით):

TBnat = PostZ / (ფასი - SPerZ)

გარღვევის წერტილის გამოთვლის მაგალითი

საწყისი მონაცემები:

ვადა = 100000

რეალური = 50

PostZ = 15000

PerZ = 25000

გამოთვლილი მონაცემები:

ფასი = Vyr / რეალური = 100,000 / 50 = 2,000

SPerZ = PerZ / რეალური = 25000 / 50 = 500ტუბერკულოზი= Vyr * PostZ / (Vyr - PerZ) = 100,000 * 15,000 / (100,000 - 25,000) = 20000 რუბლი.

TBnat= PostZ / (ფასი - SPerZ) = 15,000 / (2000-500) = 10 ცალი.

წყვეტის წერტილი ნაჩვენებია სქემაზემთლიანი ღირებულების ხაზის შემოსავლის ხაზთან გადაკვეთაზე. ამ ეტაპზე კომპანია ფარავს ყველა ხარჯს და იღებს ნულოვან მოგებას.

ფიქსირებული და ცვლადი ხარჯების ხაზები ნაჩვენებია გრაფიკზე მითითებისთვის, რათა ნახოთ, როდის და როგორ მოქმედებს ერთი ან სხვა ტიპის ხარჯები მთლიანი ხარჯების მოცულობაზე.

ზოგადი გაგებით, გრაფიკი ასახავს ყველა ადრე აღწერილი ინდიკატორის ცვლილებას (შემოსავლები, ფიქსირებული და ცვლადი, ისევე როგორც მთლიანი ხარჯები) წარმოების მოცულობების მიხედვით (ჰორიზონტალური პროცენტული მასშტაბი).

წყვეტის წერტილის გაანგარიშება Excel-ში (გრაფიკით!)

MS Excel-ისა და ჩვენი საანგარიშო ცხრილის გამოყენებით, შეგიძლიათ სწრაფად და ნათლად გამოთვალოთ წყვეტის წერტილი და ააწყოთ წყვეტის წერტილის გრაფიკი. თქვენ დაგჭირდებათ მხოლოდ 4 საწყისი მნიშვნელობის შეყვანა, ცხრილი დათვლის ყველაფერს!

დაარღვიე კიდეც- ეს არის პროდუქციის წარმოებისა და გაყიდვების მოცულობა, რომლითაც ხარჯები ანაზღაურდება შემოსავლით, ხოლო პროდუქტის ყოველი მომდევნო ერთეულის წარმოებითა და გაყიდვით საწარმო იწყებს მოგების მიღებას.

სხვა სიტყვებით რომ ვთქვათ, წყვეტის წერტილი გაგებულია, როგორც მომენტი, როდესაც საწარმო მთლიანად ფარავს თავის ზარალს და კომპანიის საქმიანობა იწყებს რეალური მოგების გამომუშავებას.

წყვეტის წერტილი არის გაყიდვების მოცულობა, რომლის დროსაც კომპანიის მოგება ნულის ტოლია. მოგება არის განსხვავება შემოსავალსა და ხარჯებს შორის.

გარღვევის წერტილი იზომება ფიზიკური ან ფულადი თვალსაზრისით. ეს წყვეტის წერტილის ინდიკატორი საშუალებას გაძლევთ განსაზღვროთ რამდენი პროდუქტის გაყიდვა, რამდენი სამუშაოს შესრულება ან მომსახურების მიწოდება გჭირდებათ, რათა კომპანიის მოგება იყოს ნულოვანი.

ამრიგად, წყვეტის მომენტში შემოსავლები ფარავს ხარჯებს. თუ წყვეტის პუნქტს გადააჭარბებს, კომპანია იღებს მოგებას, თუ არ არის მიღწეული, კომპანია ზარალდება.

რა მიზნებისთვის გამოიყენება ათვლის წერტილი?

წყვეტის წერტილის გამოთვლა საშუალებას გაძლევთ:

განსაზღვროს წარმოებული პროდუქციის გაყიდვის, სამუშაოს შესრულების ან მომსახურების მიწოდების ოპტიმალური ღირებულება;

უწყვეტი წერტილის ინდიკატორის ცვლილებების მონიტორინგი პროდუქციის წარმოებისა და რეალიზაციის, სამუშაოს შესრულების, მომსახურების მიწოდების პროცესში არსებული პრობლემების იდენტიფიცირების მიზნით;

ანალიზის ჩატარება ფინანსური მდგომარეობასაწარმოები;

გაარკვიეთ, თუ როგორ იმოქმედებს გაყიდული პროდუქციის, შესრულებული სამუშაოს, გაწეული მომსახურების ან გაწეული ხარჯების ცვლილება მიღებულ შემოსავალზე.

წყვეტის წერტილი და მისი გამოყენების პრაქტიკა

წყვეტის წერტილის ანალიზი გამოიყენება სხვადასხვა მიზნით.

მოდით განვიხილოთ ამ ინდიკატორის გამოყენების რამდენიმე მიმართულება და მიზანი.

ჩამოვთვალოთ მიზნები ცხრილში შესაძლო გამოყენებაგარღვევის წერტილის მაჩვენებელი პრაქტიკაში:

| მომხმარებლები | გამოყენების მიზანი |

| შიდა მომხმარებლები | |

| განვითარების/გაყიდვების დირექტორი | საქონლის ერთეულზე ოპტიმალური ფასის გაანგარიშება, დანახარჯების დონის გამოთვლა, როდესაც საწარმო ჯერ კიდევ შეიძლება იყოს კონკურენტუნარიანი. გაყიდვების გეგმის გაანგარიშება და მომზადება |

| მფლობელები/აქციონერები | წარმოების მოცულობის განსაზღვრა, რომლითაც საწარმო გახდება მომგებიანი |

| Ფინანსური ანალიტიკოსი | საწარმოს ფინანსური მდგომარეობისა და მისი გადახდისუნარიანობის დონის ანალიზი. რაც უფრო შორს არის საწარმო წყვეტის წერტილიდან, მით უფრო მაღალია მისი ფინანსური საიმედოობის ზღვარი |

| წარმოების დირექტორი | საწარმოში წარმოების მინიმალური საჭირო მოცულობის განსაზღვრა |

| გარე მომხმარებლები | |

| კრედიტორები | საწარმოს ფინანსური საიმედოობისა და გადახდისუნარიანობის დონის შეფასება |

| ინვესტორები | საწარმოს განვითარების ეფექტურობის შეფასება |

| სახელმწიფო | საწარმოს მდგრადი განვითარების შეფასება |

წყვეტის წერტილის მოდელის გამოყენება გამოიყენება მენეჯმენტის გადაწყვეტილებებში და გაძლევთ გაცემის საშუალებას ზოგადი მახასიათებლებისაწარმოს ფინანსური მდგომარეობა, შეაფასოს კრიტიკული წარმოებისა და გაყიდვების დონე, რათა შეიმუშაოს ზომების ნაკრები ფინანსური სიძლიერის გასაზრდელად.

ნაბიჯები წყვეტის წერტილის დასადგენად

პრაქტიკაში, არსებობს სამი ეტაპი საწარმოს წყვეტის წერტილის დასადგენად.

საჭირო ინფორმაციის შეგროვება საჭირო გამოთვლების განსახორციელებლად. წარმოების მოცულობის, პროდუქციის გაყიდვების, მოგებისა და ზარალის დონის შეფასება.

ცვლადი და ფიქსირებული დანახარჯების ზომის გაანგარიშება, ათვლის წერტილის და უსაფრთხოების ზონის განსაზღვრა.

უზრუნველსაყოფად გაყიდვების/წარმოების საჭირო დონის შეფასება ფინანსური სტაბილურობასაწარმოები.

საწარმოს ამოცანაა განსაზღვროს ფინანსური სტაბილურობის ქვედა ზღვარი და შექმნას უსაფრთხოების ზონის გაზრდის შესაძლებლობები.

წყვეტის წერტილის და ცვლადი, ფიქსირებული ხარჯების გაანგარიშება

წყვეტის წერტილის მოსაძებნად აუცილებელია დადგინდეს, რომელ საწარმოს ხარჯებს ეხება ფიქსირებული ხარჯები და რა ხარჯებს ეხება ცვლადი ღირებულება.

ვინაიდან ეს ხარჯები გავლენას ახდენს წყვეტის წერტილის განსაზღვრაზე და წარმოადგენს სავალდებულო კომპონენტებს წყვეტის წერტილის გამოსათვლელად.

ფიქსირებული ხარჯები მოიცავს: ამორტიზაციის გამოქვითვები, ხელფასიადმინისტრაციული მენეჯმენტის პერსონალიხელფასებიდან საბიუჯეტო სახსრების გამოქვითვებით, საოფისე ფართების ქირით და სხვა ხარჯებით.

ცვლადი ხარჯები მოიცავს: მასალებს, კომპონენტებს, ნახევრად მზა პროდუქტებს, რომლებიც გამოიყენება წარმოებაში, საწვავსა და ენერგიას ტექნოლოგიური საჭიროებებისთვის, ძირითადი მუშაკების ხელფასს, ხელფასებიდან საბიუჯეტო სახსრების გამოქვითვით და სხვა ხარჯები.

ფიქსირებული ხარჯები არ არის დამოკიდებული წარმოებისა და გაყიდვების მოცულობაზე და არ იცვლება დროთა განმავლობაში.

ამავდროულად, ფიქსირებული ხარჯების ცვლილებაზე შეიძლება გავლენა იქონიოს შემდეგმა ფაქტორებმა: საწარმოს პროდუქტიულობის ზრდა/კლება, გახსნა/დახურვა. წარმოების სახელოსნოები, ქირის ზრდა/კლება, ინფლაცია და სხვა ფაქტორები.

ცვლადი ხარჯები დამოკიდებულია წარმოების მოცულობაზე და იცვლება მოცულობის ცვლილებებით. შესაბამისად, რაც მეტია წარმოებისა და გაყიდვების მოცულობა, მით მეტია ცვლადი ხარჯები. ცვლადი ხარჯები პროდუქციის ერთეულზე არ იცვლება წარმოების მოცულობის ცვლილებით. ცვლადი ხარჯები წარმოების ერთეულზე პირობითად მუდმივია.

წყვეტის წერტილის გამოთვლის ფორმულა

წყვეტის წერტილის გამოსათვლელად დაგჭირდებათ შემდეგი ინდიკატორები:

1. წყვეტის წერტილის (BPU) გამოთვლა ფიზიკურ ეკვივალენტში:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

ცვლადი ხარჯები წარმოების ერთეულზე (AVC): 100 რუბლი;

გასაყიდი ფასი (P): 200 რუბლი.

შეცვალეთ ორიგინალური მნიშვნელობები ფორმულაში:

BEP nat = 50,000 / (200-100) = 500 ცალი.

BEPden = 500 ც.* 200 რუბლი. = 100000 რუბლი.

2. წყვეტის წერტილის (BPU) გაანგარიშება ფულადი თვალსაზრისით:

BEPden = (TR* TFC) / (TR-TVC)

თქვენ ასევე შეგიძლიათ გამოთვალოთ წყვეტის წერტილი ზღვრული შემოსავლის საშუალებით.

MR = TR-TVC, ან MR 1 ერთეულზე. = P-AVC

KMR = MR / TR, ან KMR 1 ერთეულზე. = MR 1 ერთეულზე. /პ

მიღებული მნიშვნელობების საფუძველზე ვიღებთ:

BEPden = TFC / KMR

სიცხადისთვის, განიხილეთ რიცხვითი მაგალითი:

საწარმოს ფიქსირებული ხარჯები (TFC): 50,000 რუბლი;

ცვლადი ხარჯები (TVC): 60,000 რუბლი;

შემოსავალი (TR): 100,000 რუბლი.

ჩაანაცვლეთ მნიშვნელობები ფორმულაში:

BEPden = (100,000 * 50,000) / (100,000-60,000) = 125,000 რუბლი.

MR = 100,000-60,000 = 40,000 რუბლი

KMR = 40,000 / 100,000 = 0.4

BEPden = 50,000 / 0.4 = 125,000 რუბლი

ამრიგად, ჩანს, რომ ორი ფორმულის გამოყენებით გამოთვლილი BEP მნიშვნელობები თანაბარია.

თუ საწარმო ყიდის თავის საქონელს 125000 რუბლში, მაშინ ის არ განიცდის ზარალს. რაც შეეხება ზღვრული შემოსავლის კოეფიციენტს, ის აჩვენებს, რომ ზემოდან მიღებული შემოსავალი ყოველი რუბლი ამ შემთხვევაში 40 კაპიკს მოგებას მოუტანს.

დასკვნები

გარღვევის წერტილის მოდელი საშუალებას გაძლევთ განსაზღვროთ საწარმოსთვის პროდუქციის გაყიდვისა და წარმოების მინიმალური მისაღები ზღვარი. ამ მოდელის კარგად გამოყენება შესაძლებელია მსხვილი საწარმოებისთვის სტაბილური გაყიდვების ბაზრით.

გარღვევის წერტილის გამოთვლა საშუალებას გაძლევთ განსაზღვროთ უსაფრთხოების ზონა - საწარმოს მანძილი კრიტიკული დონიდან, სადაც მოგება ნულის ტოლია.

შუალედური წერტილი ასახავს წარმოების, საქონლისა და მომსახურების გაყიდვების მოცულობას, რომელიც ფარავს საწარმოს ყველა ხარჯს. ეკონომიკური თვალსაზრისით, ეს არის კრიტიკული სიტუაციის მაჩვენებელი, როდესაც მოგება და ზარალი ნულის ტოლია. ეს მაჩვენებელი გამოიხატება რაოდენობრივ ან ფულად ერთეულებში.

რაც უფრო დაბალია წარმოებისა და გაყიდვების მოცულობა, მით უფრო მაღალია კომპანიის გადახდისუნარიანობა და ფინანსური სტაბილურობა.

გარღვევის წერტილის ფორმულა Excel-ში

Excel-ში წყვეტის წერტილის გამოსათვლელად 2 გზა არსებობს:

- ფულადი თვალსაზრისით: (შემოსავლები * ფიქსირებული ხარჯები) / (შემოსავლები – ცვლადი ღირებულება).

- ბუნებრივ ერთეულებში: ფიქსირებული ხარჯები / (ფასი – საშუალო ცვლადი ხარჯები).

ყურადღება! ცვლადი ხარჯები აღებულია ერთეულზე (არა ჯამური).

გარღვევის პოვნა, თქვენ უნდა იცოდეთ:

ფიქსირებული ხარჯები (არ არის დამოკიდებული წარმოების პროცესიან გაყიდვები) - იჯარის გადასახადები, გადასახადები, ხელფასები მენეჯმენტის პერსონალისთვის, სალიზინგო გადახდები და ა.შ.

ცვლადი ხარჯები (დამოკიდებულია წარმოების მოცულობები) – ნედლეულის ღირებულება, კომუნალური გადასახადები საწარმოო ფართი, მუშაკთა ხელფასები და ა.შ.

გასაყიდი ფასი საქონლის ერთეულზე.

მოდით შევიტანოთ მონაცემები Excel-ის ცხრილში:

- იპოვეთ წარმოების მოცულობა, რომლითაც კომპანია მიიღებს წმინდა მოგებას. დაამყარეთ კავშირი ამ პარამეტრებს შორის.

- გამოთვალეთ საქონლის გაყიდვების მოცულობა, რომელზედაც დადგება წყვეტის წერტილი.

ამ პრობლემების გადასაჭრელად, ჩვენ ვადგენთ შემდეგ ცხრილს ფორმულებით:

- ცვლადი ხარჯები დამოკიდებულია წარმოებული პროდუქციის მოცულობაზე.

- მთლიანი ხარჯები არის ცვლადი და ფიქსირებული ხარჯების ჯამი.

- შემოსავალი არის წარმოების მოცულობის და პროდუქტის ფასის პროდუქტი.

- მარგინალური შემოსავალი არის სრული შემოსავალიცვლადი ხარჯების გარეშე.

- წმინდა მოგება არის შემოსავალი ფიქსირებული და ცვლადი წარმოების ხარჯების გარეშე.

შევავსოთ ცხრილი და ვნახოთ, რა შედეგით იქნება საწარმო „შავში“.

მე-13 წარმოებიდან დაწყებული წმინდა მოგება დადებითი გახდა. ხოლო წყვეტის წერტილში ის უდრის ნულს. წარმოების მოცულობა – 12 ერთეული საქონელი. და შემოსავალი გაყიდვიდან არის 120,000 რუბლი.

როგორ გამოვსახოთ წყვეტის წერტილი Excel-ში

საწარმოს ეკონომიკური და ფინანსური მდგომარეობის ნათლად დემონსტრირებისთვის ჩვენ შევადგენთ გრაფიკს:

- გადაწყვეტილების მიღება გარეგნობაგრაფიკა და დააჭირეთ ღილაკს "მონაცემების არჩევა".

- დემონსტრირებისთვის ჩვენ გვჭირდება სვეტები "საერთო ხარჯები", "შემოსავლები", "წმინდა მოგება". ეს არის ლეგენდის ელემენტები - "რიგები". ჩვენ ხელით ვწერთ "მწკრივის სახელს". და "ღირებულებების" ხაზში ჩვენ ვუკავშირდებით შესაბამის სვეტს მონაცემებით.

- ჰორიზონტალური ღერძის ეტიკეტების დიაპაზონი არის "წარმოების მოცულობა".

ჩვენ ვიღებთ დიაგრამას, როგორიცაა:

მოდით, ოდნავ შევცვალოთ გრაფიკი (დიაგრამის განლაგება).

ეს დემონსტრირება საშუალებას გვაძლევს დავინახოთ, რომ წმინდა მოგება წყვეტის წერტილში ნამდვილად არის „ნულოვანი“. და სწორედ მეთორმეტე წარმოების გამოშვების შემდეგ დაიწყო "პლუს".

სად არის საჭირო ასეთი გამოთვლები?

ეკონომიკურ პრაქტიკაში მოთხოვნადია "გარღვევის წერტილი" ინდიკატორი შემდეგი პრობლემების გადასაჭრელად:

- პროდუქტის ოპტიმალური ფასის გაანგარიშება.

- ხარჯების ოდენობის გაანგარიშება, რომლითაც კომპანია კვლავ რჩება კონკურენტუნარიანი.

- პროდუქტის გაყიდვების გეგმის შედგენა.

- გამომავალი მოცულობის პოვნა, რომლითაც გამოჩნდება მომგებიანობა.

- საწარმოს ფინანსური მდგომარეობისა და გადახდისუნარიანობის ანალიზი.

- წარმოების მინიმალური მოცულობის პოვნა.

მზა გამოთვლები და შაბლონები საწარმოს წყვეტის წერტილის გასაანალიზებლად.

ყველა მეწარმე ფიქრობს ფულის შოვნის მეთოდებზე და მოგების მიღების გზებზე. ნებისმიერ წარმოებაში არის ხარჯები - ხარჯები საქონლის წარმოებისა და რეალიზაციისთვის. ისინი გამოიქვითება მიღებული შემოსავლიდან, გამოთვლების შედეგი იქნება მოგება ( დადებითი ღირებულება) ან დაკარგვა (უარყოფითი მნიშვნელობა).

მომგებიანი ფუნქციონირებისთვის საწარმოს ხელმძღვანელობამ უნდა იცოდეს ზარალის მოგებაზე გადასვლის სასაზღვრო მნიშვნელობა. ამას ეწოდება წყვეტის წერტილი. მას ინვესტორები იყენებენ პროექტების ალბათობისა და ანაზღაურებადი პერიოდის დასადგენად.

წყვეტის წერტილი შეიძლება განისაზღვროს მათემატიკური გამოთვლებით ან გრაფიკულად. ღირებულება იქნება ფულადი ან ნატურალური ექვივალენტი.

Რა მოხდა

წყვეტის წერტილად ან კრიტიკულ მოცულობად ითვლება წარმოებული პროდუქციის რაოდენობა, რომლითაც გაყიდვიდან მიღებული შემოსავალი დაფარავს მთლიან ხარჯებს. სხვა სიტყვებით რომ ვთქვათ, ეს არის მინიმალური მოგების ოდენობა ფულადი თვალსაზრისით ან რაოდენობით გაყიდული პროდუქტები, რომელიც ანაზღაურებს ხარჯებს.

მუშაობა ამ ეტაპზე მიუთითებს მოგების და ხარჯების არარსებობაზე ერთდროულად. თუ მოცულობა გაიზარდა მინიმუმ 1 ერთეულით, საწარმო დაიწყებს მუშაობას მოგებით. წყვეტის წერტილს ხშირად უწოდებენ მომგებიანობის ზღურბლს.

მიზანი

წყვეტის წერტილის მნიშვნელობა გამოიყენება მიმდინარე ფინანსური მდგომარეობის გასაანალიზებლად და საშუალებას გაძლევთ დაგეგმოთ მომავალი. ინდიკატორი შესაძლებელს ხდის:

- ფინანსური სტაბილურობისა და გადახდისუნარიანობის შეფასება, რომელსაც იყენებენ ინვესტორები, მენეჯმენტი და კრედიტორები;

- ახალი ტიპის პროდუქტებისა და ტექნოლოგიების გაფართოებისა და განვითარების მიზანშეწონილობის გამოთვლა;

- იხილეთ ინდიკატორის ცვლილებების დინამიკა, იდენტიფიცირება ვიწრო ადგილებიწარმოება;

- გაყიდვების გეგმის დაგეგმვა;

- ჩამოაყალიბეთ შემოსავლის მისაღები შემცირება, რაც მოგცემთ საშუალებას დარჩეთ მომგებიანი;

- აკონტროლეთ წარმოების ხარჯები, საქონლის ღირებულება და გაყიდული მოცულობა ფინანსურ შედეგზე.

Გაანგარიშება

გაანგარიშება შეიძლება განხორციელდეს სხვადასხვა გზით, ხარჯების ტიპის მიხედვით. განვიხილოთ კლასიკური წესრიგი, რომელიც ემყარება დანარჩენ მეთოდებს.

მონაცემები გაანგარიშებისთვის

წყვეტის წერტილის სწორად დასადგენად, თქვენ უნდა განასხვავოთ ფიქსირებული და ცვლადი ხარჯები და იცოდეთ:

- საქონლის ერთეულის ღირებულება - რ;

- წარმოებული და გაყიდული მოცულობა - ქ;

- მიღებული შემოსავალი - IN(არ არის საჭირო მომგებიანობის ზღვრის დასადგენად);

- ფიქსირებული ხარჯების ოდენობა - Zpost.

- ცვლადი ღირებულება - ზპერ.

ფიქსირებული ხარჯები ნიშნავს გაწეულ ხარჯებს, რომლებიც არ არის დამოკიდებული წარმოებულ მოცულობაზე, ანუ უცვლელი რჩება დიდი ხნის განმავლობაში. Ესენი მოიცავს:

- ხელფასები სადაზღვევო შენატანებით მენეჯმენტისა და ინჟინერიის პერსონალისთვის;

- ფართის დაქირავება;

- გადასახადების გადახდა;

- ამორტიზაცია;

- ლიზინგი და სასესხო ვალდებულებები.

ცვლადი ხარჯები იქნება ხარჯები, რომლებიც დამოკიდებულია წარმოებული პროდუქციის რაოდენობაზე. მათ აქვთ განსხვავებული მნიშვნელობა და სწრაფად რეაგირებენ წარმოების ცვლილებებზე. ცვლადი ხარჯებია:

- ნედლეულის, სათადარიგო ნაწილებისა და კომპონენტების ფასი;

- საწარმოო მუშაკებისთვის ხელფასები და სადაზღვევო გადასახადები;

- HMS, ელექტროენერგია, საწვავი;

- ტრანსპორტირება.

ხარჯების განაწილება პირობითია და გამოიყენება წყვეტის წერტილის დასადგენად. ზოგიერთი საწარმოს სპეციფიკა გულისხმობს უფრო დეტალურ დაყოფას ეკონომიკური მნიშვნელობის მიხედვით. მაგალითად, წარმოების ხარჯებია:

- პირობითად მუდმივი: კომპონენტების შენახვა და სასაწყობო მოძრაობა;

- პირობითად ცვლადი: მიმდინარე და დაგეგმილი რემონტის ხარჯები.

არსებობს ხარჯთაღრიცხვის რამდენიმე სისტემა: ცვლადი ხარჯთაღრიცხვა, პირდაპირი ხარჯთაღრიცხვა, სტანდარტული ხარჯთაღრიცხვა და ა.შ. თითოეული ტიპის ღირებულება შეიძლება იყოს ინდივიდუალური გარკვეული ტიპის პროდუქტისთვის.

ფორმულა

მათემატიკური მეთოდი (MEP) საშუალებას გაძლევთ განსაზღვროთ ათვლის წერტილები ფიზიკური და ფულადი თვალსაზრისით. კლასიკური სქემა მოიცავს გაანგარიშებას ერთი პროდუქტისთვის. თუ საჭიროა რამდენიმე ტიპის პროდუქტის ინდიკატორის დადგენა, მაშინ გაანგარიშებაში გამოიყენება საშუალო მონაცემები. გამოიყენება შემდეგი დაშვებები:

- თითოეული ღირებულების ტიპი და პროდუქტის ღირებულება უცვლელი რჩება შერჩეული მოცულობისთვის.

- პირდაპირპროპორციული ცვლილება გამომუშავებასა და ღირებულებაში.

- გამოთვლისთვის შერჩეულ პერიოდში წარმოების სიმძლავრე მუდმივია.

- უცვლელი პროდუქციის ასორტიმენტი.

- მარაგების უმნიშვნელო გავლენა - მიმდინარე სამუშაოების წილი მცირეა და ყველა პროდუქტი გამოდის გასაყიდად.

BEP ხშირად აირია პროექტის ანაზღაურების პერიოდთან. ეს არის დრო, რის შემდეგაც ორგანიზაცია მიიღებს მოგებას ინვესტიციიდან.

განმარტება ფულადი თვალსაზრისით

გაანგარიშების გამოყენებით შეგიძლიათ გაიგოთ შემოსავლის მინიმალური ღირებულება, რომელიც დაგეხმარებათ წარმოების და გაყიდვების ხარჯების დაფარვაში. მოგება იქნება 0.

VERDEN = V*Zpost/MD

MD = V-Zper

B = P*Q

IN- შემოსავალი;

პ- წარმოების ღირებულება;

ქ- წარმოებული მოცულობა;

MD- ზღვრული შემოსავალი, რომელიც შეიძლება გამოითვალოს წარმოების ერთეულზე, იმის გათვალისწინებით, რომ შემოსავალი იქნება ფასისა და მოცულობის პროდუქტის ტოლი.

MD 1 ერთეულისთვის. = P - Zper. 1 ერთეულისთვის

ფულადი კუთხით წყვეტის წერტილი გამოიხატება ზღვრული შემოსავლის კოეფიციენტის მეშვეობით - Kmd:

Kdm = MD/V =MD 1 ერთეულზე/რ

VERDEN = Zpost/Kmd

საბოლოო მნიშვნელობა, როდესაც გამოითვლება ორი ფორმულის გამოყენებით, უნდა იყოს იგივე.

განმარტება ნატურით

ზემოაღნიშნული ფორმულა საშუალებას გაძლევთ განსაზღვროთ გაყიდული პროდუქციის მინიმალური მოცულობა, რომელსაც შეუძლია დაფაროს წარმოების ხარჯები და გამოიწვიოს ნულოვანი მოგება.

VERNAT = Zpost/(R-Zper 1 ერთეულით)

ყოველი მომდევნო ერთეული, რომელიც საშუალებას გაძლევთ გადააჭარბოთ გარკვეულ მოცულობას, მოგებას მოუტანს ორგანიზაციას. თუ ფიზიკურ კუთხით წყვეტის წერტილი ცნობილია, მაშინ ადვილია გამოთვალოთ წყვეტის წერტილი ფულადი თვალსაზრისით:

ვერდენი = ვერნატი * პ

გრაფიკული მეთოდი

გრაფიკული მეთოდი საშუალებას გაძლევთ განსაზღვროთ ათვლის წერტილი მათემატიკური გამოთვლების გარეშე. შექმენით გრაფიკი, რომელშიც ნაჩვენებია შემოსავალი, ფიქსირებული და ცვლადი ხარჯები. ჰორიზონტალური ღერძი იქნება მოცულობა, ხოლო ვერტიკალური ღერძი იქნება ხარჯებისა და შემოსავლების ოდენობა რუბლებში.

წყვეტის წერტილი იქნება მთლიანი ხარჯებისა და შემოსავლების კვეთაზე. სქემაზე ეს მნიშვნელობა უდრის 91,67 ცალი შემოსავალი 22,916,67 რუბლი.

გაანგარიშება Excel-ში

გაანგარიშების გამარტივებისთვის შეგიძლიათ გამოიყენოთ Excel საოფისე აპლიკაცია. ეს აადვილებს მონაცემებს შორის კავშირების დამყარებას და შედარებისთვის გრაფიკებით ცხრილების აგებას.

ცხრილის შედგენა

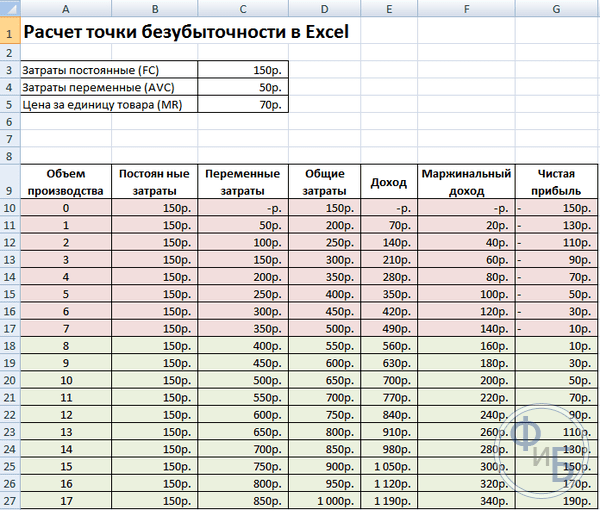

აუცილებელია დაიწყოს გათიშვის წერტილის გამოთვლა საქონლის ხარჯებისა და ღირებულების შესახებ მონაცემების შეყვანით. მაგალითად, ფიქსირებული ხარჯები არის 150 რუბლი, ცვლადი ხარჯები არის 50 რუბლი, ხოლო საქონლის ერთეულის ღირებულება 70 რუბლია.

შეყვანილი მონაცემებისა და წარმოების მოცულობიდან გამომდინარე, იქმნება ცხრილი, სადაც უნდა გამოიკვლიოს ცვლილებების დინამიკა წმინდა მოგებაან დაკარგვა. ეს აუცილებელია წყვეტის წერტილის დასადგენად.

მოდით შევქმნათ მეორე ცხრილი სვეტებით:

- წარმოების მოცულობა.

- ფიქსირებული ხარჯები.

- Ცვლადი ღირებულება.

- მთლიანი ხარჯები.

- შემოსავალი.

- მარგინალური შემოსავალი.

- Წმინდა მოგება.

წარმოების მოცულობა დამოუკიდებლად ირჩევა. მაგალითში აღებულია 0-20 ცალი. ფიქსირებული ხარჯები გადაირიცხება D3 უჯრედის პირველი ცხრილიდან. ვინაიდან ფიქსირებული ხარჯები არ არის დამოკიდებული წარმოებული პროდუქციის მოცულობაზე, მათი ღირებულება უცვლელი რჩება მთელ სვეტში. მნიშვნელობების გამრავლებისას უჯრედის ღირებულების შესანახად, მისამართის წინ მოათავსეთ $ - $D$3 ნიშანი.

ცვლადი ხარჯები განისაზღვრება ფორმულით:

Zper = Q*Zper 1 ერთეულისთვის. = A9*$D$4

მთლიანი ხარჯები, რომელსაც ასევე უწოდებენ მთლიანს, უდრის ცვლადი და ფიქსირებული ხარჯების ჯამს - B9+C9.

შემოსავალი ან შემოსავალი უდრის მოცულობის ნამრავლს საქონლის ერთეულის ღირებულებაზე - 9*$D$5, და ზღვრული შემოსავალი არის E9-C9.

წმინდა მოგება, როგორც ზემოთ აღინიშნა, უდრის ზღვრულ შემოსავალს გამოკლებული ფიქსირებული ხარჯები: E9-C9-B9.

მერვე ერთეულიდან ორგანიზაცია დაიწყებს მოგების მიღებას. უფრო მცირე მოცულობით, შემოსავალი ვერ დაფარავს მთლიან ხარჯებს. პირველი მოგება არის 10 რუბლი, ანუ ეს არ არის საკმაოდ წყვეტის წერტილი, როდესაც მთლიანი ხარჯები უდრის შემოსავალს. ზუსტი მნიშვნელობა შეიძლება განისაზღვროს ფორმულით:

TBnat = 150/(70-50) = 7,5 ც.

წყვეტის წერტილის მათემატიკური მნიშვნელობა არის 7,5, მაგრამ შეუძლებელია მთლიანი პროდუქტის რომელიმე ნაწილის წარმოება. ეკონომისტები ამყარებენ ღირებულებას - 8 ც. შემოსავალი იქნება 560 რუბლი.

ცხრილს შეგიძლიათ დაამატოთ ორი დამატებითი ინდიკატორი - უსაფრთხოების ზღვარი (უსაფრთხოების ზღვარი) ფულადი და პროცენტული თვალსაზრისით (KB%, KBden). ეს დაგვეხმარება იმის დადგენაში, თუ რამდენი შემოსავალი აკლია წყვეტის წერტილამდე მიღწევამდე და რამდენი ჯამური ხარჯი უნდა შემცირდეს, რომ მიაღწიო წყვეტის წერტილს გარკვეულ მოცულობაზე. ამ კოეფიციენტებზე დაყრდნობით შესაძლებელია სეიფის დადგენა ფინანსური პოზიცია- 30%-ის მიღწევისას.

KBden = Vfact - Vtb = E9-$E$14

კბ% = კბდენ*100%/ვფაქტ = H10/E10*100

ვითიბი- შემოსავალი უსაფრთხოების პუნქტისთვის;

Სინამდვილეში- რეალური შემოსავალი.

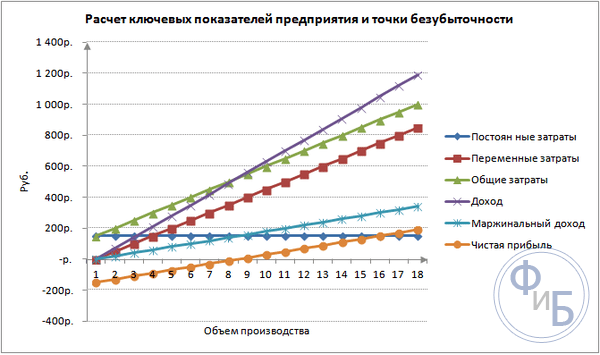

გრაფიკის შედგენა

გასაგებად შეადგინეთ გრაფიკი. Excel-ში რამდენიმე ტიპის სქემებია. ამ მაგალითში ინფორმაციის ვიზუალიზაციის საუკეთესო საშუალებაა სკატერის ნაკვეთი, რომელიც მდებარეობს ჩანართში „ჩასმა“. ჰორიზონტალური ღერძი არის წარმოებული პროდუქციის მოცულობა, ხოლო ვერტიკალური ღერძი არის შემოსავალი და ხარჯების ოდენობა. მონაცემები მშენებლობისთვის:

- მთლიანი ხარჯები;

- წმინდა მოგება;

- შემოსავალი.

გრაფიკზე სამი სწორი ხაზია. მთლიანი დანახარჯებისა და შემოსავლების გადაკვეთა იქნება წყვეტის წერტილში. ის გვიჩვენებს ნულოვან წმინდა მოგებას ჰორიზონტალურად და მინიმალურ შემოსავალს გაწეული ხარჯების ვერტიკალურად დასაფარად.

წვლილის მარჟით და ცვლადი ხარჯებით დეტალური გრაფიკის შესაქმნელად, თქვენ უნდა გააფართოვოთ მონაცემების რაოდენობა.

გაანგარიშების მაგალითი

უმარტივესი გამოთვლები არის მონოწარმოებისთვის, როდესაც ორგანიზაცია აწარმოებს იგივე ტიპის პროდუქტს. მრავალპროდუქტის პრობლემებს აქვს საკუთარი მახასიათებლები, რომლებიც გასათვალისწინებელია წყვეტის წერტილის გამოთვლისას.

ერთი პროდუქტი

განვიხილოთ სამეწარმეო შემოსავლის საერთო მაგალითი - ბაზარზე ვაჭრობა. პროდუქტია საზამთრო ფიქსირებული ფასით მთელი ქალაქის მასშტაბით. საზამთროს ყიდულობენ სამხრეთ რეგიონებიდა მიიტანეს ქვეყნის ცენტრალურ ნაწილში. ბიზნესი სეზონურია, მაგრამ საკმაოდ მომგებიანი.

ძირითადი მაჩვენებლები:

- 1 საზამთროს ღირებულება 250 რუბლია;

- Zper 1 ერთეულისთვის. (გამყიდველის ხელფასი, საბითუმო შეძენა) - 130 რუბლი;

- საფოსტო გადასახადი (გადასახადები, ბაზრის ფართის დაქირავება, ტრანსპორტირება, შეფუთვა) - 11000 რუბლი. თვეში;

- ყოველთვიური შემოსავალი - 36,000 რუბლი.

წარმატებული დაგეგმვისთვის აუცილებელია გაყიდვების მინიმალური მოცულობის და მოგების ღირებულების გამოთვლა გაწეული ხარჯების დასაფარად.

მითითებული ღირებულება საშუალოა, რადგან თითოეული საზამთროს წონა განსხვავებულია. ეს მნიშვნელობები შეიძლება უგულებელყოფილი იყოს გაანგარიშებისას.

წყვეტის წერტილის განსაზღვრა:

VERNAT = 11000/(250-130) = 92 ც.

ფულადი თვალსაზრისით, გამოთვალეთ გაყიდული საზამთროს მოცულობა და ცვლადი ხარჯების ღირებულება ამ მოცულობისთვის:

Q თვე = 36000/250 = 144 ერთეული;

მოცულობის ლიმიტი = 130 * 144 = 18,720 რუბლი.

მოდით განვსაზღვროთ მომგებიანობის ბარიერი ფულში სხვადასხვა ფორმულების გამოყენებით:

ვერდენი = 3600*11000/(36000-18720) = 22916,67 რუბლი

VER den = Zpost/((250-130)/250) = 22916,67 რუბლი

VERDEN = 92 * 250 = 23,000 რუბლი

პირველი და მეორე მნიშვნელობები გვიჩვენებს წყვეტის წერტილს, როდესაც მოგება არის 0. ამ შემთხვევაში გაყიდვების მოცულობა არის 91,67 საზამთრო, რაც არასწორი ინფორმაციაა. მესამე მაჩვენებელი ეფუძნება 92 საზამთროს კრიტიკულ მოცულობას.

შედარებისას ცხადია, რომ ყოველთვიური შემოსავალი აჭარბებს წყვეტის წერტილს, რაც მოგვცემს საშუალებას ვისაუბროთ.

უსაფრთხოების ზღვარი:

KBden = 36000-23000 = 13000 რუბლი;

KB% = 13000/36000 * 100% = 36.11%

დონე 30%-ზე მეტია, რაც ბიზნეს დაგეგმვის სისწორეზე მიუთითებს.

მრავალპროდუქტის დავალება

განვიხილოთ გაანგარიშების პროცედურა იმ მაღაზიისთვის, რომელიც ყიდის ოთხ საქონელს: A, B, C და D. მაღაზიას ეკისრება ფიქსირებული ხარჯები და აქვს ცვლადი ხარჯები თითოეული ტიპისთვის ცალკე. შესყიდვები ხდება სხვადასხვა მომწოდებლებისგან, ასევე განსხვავებულია გაყიდვების შემოსავალი.

საწყისი მონაცემები:

- პასუხი: შემოსავალი 370 ათასი რუბლი, ცვლადი ხარჯები 160 ათასი რუბლი;

- B: შემოსავალი 310 ათასი რუბლი, ცვლადი ხარჯები 140 ათასი რუბლი;

- B: შემოსავალი 340 ათასი რუბლი, ცვლადი ხარჯები 115 ათასი რუბლი;

- D: შემოსავალი 70 ათასი რუბლი, ცვლადი ხარჯები 40 ათასი რუბლი.

მთლიანი შემოსავალი 990 ათასი რუბლია, ხოლო ცვლადი ხარჯები 455 ათასი რუბლია.

შემოსავლების სტრუქტურა მუდმივი რჩება. იმის გამო, რომ საქონლის დიაპაზონი და ღირებულება განსხვავებულია, უმჯობესია გამოვთვალოთ წყვეტის წერტილი ფულადი თვალსაზრისით. გადაწყვეტილება დაფუძნებული იქნება პირდაპირი ხარჯების მეთოდზე, რომელიც ითვალისწინებს მნიშვნელობების დიაპაზონს:

VERDEN = Zpost/(1-Kz.per.);

კზ.პერ. - ცვლადი ხარჯების წილი შემოსავალში:

კზ.პერ. = Zper/V

- A - 0,43;

- B - 0,45;

- B - 0,48;

- G - 0,57;

- გენერალი კზ.ტრანზ. - 0.46.

განვსაზღვროთ ზღვრული შემოსავალი და მისი წილი შემოსავალში:

- A - 210 ათასი რუბლი, 0,37;

- B - 170 ათასი რუბლი, 0,55;

- B - 125 ათასი რუბლი, 0,52;

- G - 30 ათასი რუბლი, 0,43;

- მთლიანი ღირებულებაა 535 ათასი რუბლი, 0,54.

გამოვთვალოთ საშუალო ლუწი წერტილი:

VERDEN.sr. = 400 / (1-0,46) = 740,74 ათასი რუბლი.

შემდეგი, განვიხილავთ ყველაზე ოპტიმისტურ პროგნოზს - ზღვრულ შეკვეთას კლებადობით. ყველაზე მაღალი მომგებიანობა იქნება პირველი ორი პროდუქტი A და B. თავდაპირველად მაღაზიამ უნდა გაყიდოს ეს პროდუქტები, რაც უზრუნველყოფს ზღვრულ შემოსავალს 210 + 170 = 380 ათასი რუბლი. ეს თითქმის დაფარავს ფიქსირებულ ხარჯებს 400 ათასი რუბლი. დარჩენილი ნაწილის აღება შესაძლებელია მესამე პროდუქტისგან. ათვლის წერტილი მიიღწევა ჩამოთვლილი საქონლის გაყიდვის შემდეგ:

ვერდენი. ოპტიმალური. = 370+310+(20*240/125) = 718,4 ათასი რუბლი.

პესიმისტური პროგნოზი ან ზღვრული შეკვეთა ზრდის მიხედვით იქნება G, C, B-ის გაყიდვა. მთლიანი ზღვრული შემოსავალი უდრის 325 ათას რუბლს, რომელიც არ დაფარავს ფიქსირებულ ხარჯებს. დარჩენილი 75 ათასი რუბლი უნდა იქნას მიღებული ა პროდუქტის გაყიდვიდან. წყვეტის წერტილის ღირებულება:

ვერდენი. პესიმი. = 70+240+310+(75*370/210) = 752,14 ათასი რუბლი.

როგორც ხედავთ, ათვლის წერტილი განსხვავებულია სამ შემთხვევაში. ოპტიმისტური და პესიმისტური მნიშვნელობები იძლევა შესაძლო წყვეტის წერტილების დიაპაზონს.

მოდით განვსაზღვროთ უსაფრთხოების ზღვარი პროცენტებში და რუბლებში:

KBden = 990-740,74 = 249,26 ათასი რუბლი;

KB% = 249.26/990*100% = 25.18%.

მიუხედავად მოგებისა, მაღაზიის უსაფრთხოების ზღვარი 30%-ზე ნაკლებია. გასაუმჯობესებელი ღონისძიებებია გატარებული ფინანსური მაჩვენებელი. ამისათვის მოგიწევთ Zper-ის შემცირება და A, B და D საქონლის მოცულობის გაზრდა. ზედმეტი არ იქნება ფიქსირებული ხარჯების დეტალური შემოწმების ჩატარება, რათა იპოვოთ რეზერვები მათი შემცირებისთვის.

გაანგარიშება საწარმოსთვის

განვიხილოთ ორგანიზაცია, რომელიც აწარმოებს საყოფაცხოვრებო გამხსნელს, რომელიც იყიდება ლიტრიან კონტეინერებში. საწარმო მცირეა, ღირებულება იშვიათად იცვლება, რაც საშუალებას გაძლევთ გამოთვალოთ წყვეტის წერტილი ფიზიკური თვალსაზრისით.

მონაცემები გაანგარიშებისთვის:

- ერთი ბოთლის ღირებულებაა 140 რუბლი;

- ცვლადი ხარჯები 1 ლიტრზე - 80 რუბლი;

- ფიქსირებული ხარჯები - 170 ათასი რუბლი;

- შემოსავალი - 450 ათასი რუბლი;

- მოცულობა - 3 ათასი რუბლი.

VERNAT. = 170,000/(140-80) = 2833,33 ც.

გამოთვლილი ღირებულება ახლოსაა რეალურ მოცულობასთან - 3000 ც.

მოდით განვსაზღვროთ უსაფრთხოების ზღვარი:

კბნატ. = 3000 - 2834 = 166 ც.

KB% = 166/3000 * 100% = 5.53%

შეიძლება დავასკვნათ, რომ კომპანია გარღვევის ზღვარზეა. გადაუდებელი ზომები უნდა იქნას მიღებული სიტუაციის გასაუმჯობესებლად: გადახედოს ხარჯთაღრიცხვის სტრუქტურას, ალბათ, ზედმეტად მაღალია მენეჯმენტის პერსონალის ანაზღაურება; ისინი დეტალურად სწავლობენ ცვლადი ხარჯებს და პოულობენ უფრო იაფ მომწოდებლებს.

გამოთვლების უპირატესობები და უარყოფითი მხარეები

გარღვევის წერტილის გამოთვლის მთავარი უპირატესობა საშუალებას გაძლევთ სწრაფად და მარტივად გააანალიზოთ წარმოების ან გაყიდვების დონე, რომელიც აუცილებელია მინიმალური კრიტიკული დონის მისაღწევად. ზემოაღნიშნული მოდელის მინუსი არის მისი კონსტრუქციის შეზღუდვები:

- გაყიდვებისა და წარმოების ხაზოვანი ცვლილება. ეს არ გვაძლევს საშუალებას გავითვალისწინოთ მოულოდნელი ტალღები და ცვლილებები, რომლებიც ხდება რეალობაში. წრფივობა არ ითვალისწინებს სეზონურობას, მოთხოვნის შემცირებას ან ზრდას, ან ბაზარზე ახალი კონკურენტების შესვლას. ეს ყველაფერი გავლენას ახდენს მომავალ მოთხოვნაზე და შესაბამისად გაყიდვების მოცულობაზე. ახალი ტექნოლოგიების დანერგვა შესაძლებელია წარმოებაში, რაც ზრდის გამოშვების მოცულობას.

- მოდელი ძალიან ეფექტურია დაბალი კონკურენტუნარიან ბაზარზე, სტაბილური მომხმარებელთა მოთხოვნით წარმოებულ პროდუქტებზე. გლობალიზაცია ხდება ბაზარზე სტაბილურობის დამნაშავე.

- გაყიდვების მოცულობა დამოკიდებულია ბევრ ფაქტორზე: მარკეტინგი, ზომა დილერის ქსელი, პროდუქტის ხარისხი, სეზონურობა და ა.შ.

- ასეთი გამოთვლები არ აჩვენებს ადეკვატურ სურათს მცირე საწარმოებისთვის, რომელთა გაყიდვების მოდელები არასტაბილურია.

შესვენების დაგეგმვა

ჩამოთვლილი მეთოდები მარტივი გამოსათვლელია ერთი პროდუქტისთვის და შესაფერისია სტაბილური ბაზრის და მუდმივი გაყიდვის ფასის მქონე კომპანიებისთვის.

თუმცა, არსებობს მთელი რიგი უარყოფითი მხარეები:

- შეუძლებელია სეზონურობისა და ხარჯების რყევების გათვალისწინება;

- ბაზრებზე ხშირად იზრდება სპეციფიკა, ჩნდება პროგრესული ტექნოლოგიები და მარკეტინგული სვლები;

- ნედლეულის ღირებულება შეიძლება განსხვავდებოდეს;

- რეგულარული მომხმარებლებიხოლო საბითუმო მოვაჭრეებს ეძლევათ ფასდაკლება, რაც ფორმულაში არ არის გათვალისწინებული.

გარღვევის წერტილის ანალიზი უნდა მოხდეს სხვადასხვა ფაქტორებთან და ეკონომიკურ ინდიკატორებთან ერთად.

მიღებული მონაცემების საფუძველზე გაანალიზებულია არსებული ბაზრის პირობები და ღირებულებაზე მოქმედი მნიშვნელოვანი ფაქტორები. დაგეგმვა არის ხარჯების პროგნოზირება და კონკურენტული ღირებულება. მონაცემები აუცილებელია შესვენების გეგმისა და წარმოების მოცულობისთვის, რომლებიც შეყვანილია ფინანსური გეგმაორგანიზაციები. ეფექტური ფუნქციონირებისთვის აუცილებელია დამტკიცებული მიზნების შესრულების პერიოდული მონიტორინგი.

დაგეგმვის ეტაპები:

- არსებული სიტუაციის ანალიზი. აუცილებელია სუსტი და ძლიერი მხარეები, ასევე ხარჯების შემცირების გზები გარე და შიდა ფაქტორების გათვალისწინებით. შეფასება ეძლევა გაყიდვებისა და განაწილების სერვისებს, წარმოების პროცესის რაციონალურობის დონეს და მენეჯმენტს. გარე ფაქტორებს შორის, მათ უნდა გაითვალისწინონ დაკავებული ბაზრის წილი, კონკურენტების მუშაობა, კონტროლირებადი კომპანიები, ეკონომიკური და პოლიტიკური ვითარება და სამომხმარებლო მოთხოვნის ცვლილებები.

- სამომავლო ხარჯების პროგნოზირება ადრე განხილულ ფაქტორებზე დაყრდნობით. მიმდინარეობს გაყიდვების ალტერნატიული ვარიანტების შესწავლა, დაგეგმილია მარკირების კონკურენტული დიაპაზონი და განიხილება მსგავსი პროდუქტების წარმოებაში გადაკეთების შესაძლებლობა არასახარბიელო სიტუაციის შემთხვევაში.

- ღირებულების, ფიქსირებული და ცვლადი ხარჯების გაანგარიშება. განისაზღვრება მიმდინარე სამუშაოს ზომა, სამუშაო და ძირითადი საშუალებების საჭიროება, შეძენის წყაროები საბრუნავი კაპიტალი. ხარჯებში უნდა იყოს გათვალისწინებული ლიზინგის, საკრედიტო და მსგავსი ვალდებულებების შესაძლო ხარჯები.

- წყვეტის წერტილის გამოთვლა. გამოითვლება უსაფრთხოების კიდის საჭირო ზომა: რაც უფრო ნაკლებად სტაბილურია გარე გარემო, მით უფრო დიდი უნდა იყოს უსაფრთხოების ზღვარი. შემდეგ გამოშვების მოცულობა განისაზღვრება უსაფრთხოების ზღვრის გათვალისწინებით.

- ხარჯების დაგეგმვა. გამოითვლება პროდუქტის ფასი, რომელიც ხელს შეუწყობს გაყიდვების სასურველი დონის მიღწევას. ახალი ღირებულებით ხელახლა განისაზღვრა ათვლის წერტილი, უსაფრთხოების ზღვარი. საჭიროების შემთხვევაში, მე-3 და მე-4 პუნქტები მეორდება რეზერვების მოსაძებნად, რათა შემცირდეს ხარჯები და მიაღწიოს საჭირო უსაფრთხოების ზღვარს.

- გაყიდვების საბოლოო გეგმის დამტკიცება და პერიოდის მიხედვით. დამტკიცება ხდება კრიტიკული მოცულობის მნიშვნელობიდან გამომდინარე.

- გარღვევის კონტროლი. ეს ხდება რამდენიმე ეტაპად: ხარჯების პუნქტების კონტროლი, გაყიდვების გეგმა, ღირებულება, გადახდის გადარიცხვა მომხმარებლებისგან. ორგანიზაციის მენეჯმენტმა ყოველთვის უნდა იცოდეს არსებული სიტუაციის შესაბამისობის დონე დაგეგმილ წყვეტის მნიშვნელობასთან.

გარღვევის წერტილის გამოთვლა ხელს უწყობს ორგანიზაციებისთვის წარმოების მინიმალური ზღვრის განსაზღვრას. მოდელი კარგად გამოიყენება დიდ წარმოებაში სტაბილური გაყიდვების ბაზრით. გარღვევის წერტილის მოდელი საშუალებას გაძლევთ იპოვოთ უსაფრთხო ზონა - კომპანიის დაშორება კრიტიკული მნიშვნელობიდან, როდესაც მოგება ნულის ტოლია.

წყვეტის წერტილის განსაზღვრა არის ნებისმიერი საწარმოს ეფექტური ფუნქციონირების ქვაკუთხედი. ამ ინდიკატორის გამოთვლას უდიდესი მნიშვნელობა აქვს არა მხოლოდ საწარმოს მფლობელებისთვის, არამედ მისი ინვესტორებისთვისაც. თუ პირველმა უნდა გაიგოს, როდის ხდება წარმოება მომგებიანი, მაშინ ამ უკანასკნელმა უნდა იცოდეს ამ ინდიკატორის მნიშვნელობა, რათა მიიღოს ინფორმირებული გადაწყვეტილება დაფინანსების უზრუნველყოფის შესახებ.

რა არის წყვეტის წერტილი და რას აჩვენებს იგი?

ეს მაჩვენებელი გვეხმარება იმის გაგებაში, თუ როდის წყვეტს კომპანია ზარალს, მაგრამ ჯერ ვერ ახერხებს მოგების მიღებას. ამავდროულად, წარმოების ნებისმიერი დამატებითი ერთეულის წარმოება და რეალიზაცია გულისხმობს მოგების ფორმირებას. ამრიგად, წყვეტის წერტილი არის გარკვეული საწყისი წერტილი, საიდანაც საწარმოს შეუძლია დაიწყოს ეფექტური განვითარება. იმათ. ეს მაჩვენებელი ერთგვარი მაჩვენებელია იმისა, რომ კომპანია სწორ გზაზე მიდის.

ეს მაჩვენებელი ასევე ე.წ მომგებიანობის ბარიერიან უბრალოდ BEP(ინგლისურიდან წყვეტის წერტილი). იგი ახასიათებს პროდუქტის წარმოების მოცულობას, რომლითაც მისი გაყიდვიდან მიღებული შემოსავალი უდრის მისი წარმოების ხარჯებს.

რა არის ამ ინდიკატორის მნიშვნელობის განსაზღვრის ეკონომიკური მნიშვნელობა? მომგებიანობის ბარიერი მიუთითებს საწარმოს უნარზე ანაზღაუროს თავისი ხარჯები.

გარღვევის წერტილი დგება მაშინ, როდესაც ხარჯები დაფარულია შემოსავლით. კომპანია აღრიცხავს მოგებას, როდესაც ეს მაჩვენებელი გადააჭარბებს. თუ ეს მაჩვენებელი არ არის მიღწეული, მაშინ კომპანია განიცდის ზარალს.

ასე რომ, წყვეტის წერტილი აჩვენებს:

- დონე, რომლის ზემოთაც კომპანია იწყებს მოგების აღრიცხვას;

- მინიმალურად დასაშვები დონეშემოსავალი, როდესაც ის ეცემა, რომლის ქვემოთაც წარმოება წყვეტს გადახდას;

- ფასების მინიმალური მისაღები დონე, რომლის დაბლაც შეუძლებელია.

გარდა ამისა, ამ ინდიკატორის განსაზღვრა საშუალებას იძლევა:

- პრობლემების იდენტიფიცირება, რომლებიც დაკავშირებულია წყვეტის წერტილის ცვლილებასთან დროთა განმავლობაში;

- იდენტიფიცირება, თუ როგორ უნდა გავაკეთოთ ეს შესაძლო ცვლილებაპროდუქტის პროდუქციის ან მისი წარმოების მოცულობა განსხვავებული ფასებით;

- გამოთვალეთ, რამდენად მიზანშეწონილია შემოსავლების შემცირება, რათა არ მოხდეს ზარალი.

მომგებიანობის ზღვრის განსაზღვრა ინვესტორებს ეხმარება განსაზღვრონ, ღირს თუ არა მოცემული პროექტი დაფინანსება, თუ ის არღვევს გაყიდვების მოცემულ მოცულობას.

ვიდეო - გარღვევის წერტილის ანალიზი:

ამრიგად, უმრავლესობა მენეჯმენტის გადაწყვეტილებებიმიიღება მხოლოდ მას შემდეგ, რაც გამოითვლება წყვეტის წერტილი. ეს მაჩვენებელი გვეხმარება გაყიდვების მოცულობის კრიტიკული მნიშვნელობის გამოთვლაში, რომლის დროსაც კომპანიის ხარჯები უტოლდება საქონლის გაყიდვიდან შემოსავალს. ამ მაჩვენებლის მცირედი შემცირებაც კი მიანიშნებს კომპანიის გაკოტრების დაწყებაზე.

Მნიშვნელოვანი! როდესაც კომპანია გადაკვეთს წყვეტის წერტილს, ის დაიწყებს მოგების აღრიცხვას. მანამდე ის ზარალში მუშაობს.

გაანგარიშების ფორმულები

მომგებიანობის ბარიერი შეიძლება შეფასდეს ფიზიკური ან ფულადი თვალსაზრისით.

ორივე შემთხვევაში, მომგებიანობის ზღვრის დასადგენად, პირველ რიგში მნიშვნელოვანია საწარმოს ხარჯების გამოთვლა. ამისათვის ჩვენ წარმოგიდგენთ ფიქსირებული და ცვლადი ხარჯების კონცეფციას.

ფიქსირებული ხარჯებიარ იცვლება დროთა განმავლობაში და პირდაპირ არ არის დამოკიდებული გაყიდვების მოცულობაზე. თუმცა, ისინი ასევე შეიძლება შეიცვალოს, მაგალითად, შემდეგი ფაქტორების გავლენის ქვეშ:

- ცვლილებები კომპანიის საქმიანობაში;

- წარმოების გაფართოება;

- ქირავნობის ფასების ცვლილება;

- ზოგადი ეკონომიკური პირობების ცვლილება და ა.შ.

ეს ჩვეულებრივ მოიცავს შემდეგ ხარჯებს:

- მართვის ხარჯების გადახდა;

- ქირავდება;

- ამორტიზაციის გამოქვითვები.

Ცვლადი ღირებულებაარის უფრო არასტაბილური მნიშვნელობა, რაც დამოკიდებულია წარმოების მოცულობის ცვლილებებზე. ამ ტიპის ღირებულება მოიცავს:

- მუშაკებისთვის ხელფასების და სხვა გამოქვითვების გადახდა;

- ნედლეულის ხარჯები და საჭირო მასალების შეძენა;

- კომპონენტების და ნახევარფაბრიკატების შეძენა;

- ენერგიის გადახდა.

შესაბამისად, ცვლადი დანახარჯების ოდენობა უფრო მაღალი იქნება, რაც უფრო დიდი იქნება წარმოების მოცულობა და გაყიდვების მოცულობა.

ცვლადი ხარჯები წარმოებული საქონლის ერთეულზე არ იცვლება, როდესაც იცვლება მისი წარმოების მოცულობა! ისინი პირობითად მუდმივია.

როდესაც განვსაზღვრეთ ხარჯების კონცეფცია და ტიპები, მოდით გაირკვეს, თუ როგორ გამოვთვალოთ წყვეტის წერტილი (BEP) სახის. ამისათვის ჩვენ ვიყენებთ შემდეგ ფორმულას:

BEP (ფიზიკური თვალსაზრისით) = ფიქსირებული ხარჯები / (ერთეულის გაყიდვის ფასი - ცვლადი ხარჯები ერთეულზე)

ამ ფორმულის გამოყენება მიზანშეწონილია, როდესაც საწარმო მხოლოდ ერთი ტიპის პროდუქტის წარმოებით არის დაკავებული. თუმცა, ეს ძალზე იშვიათია. თუ საწარმო აწარმოებს პროდუქციის ფართო სპექტრს, მაშინ თითოეული ტიპის ინდიკატორები გამოითვლება ცალკე სპეციალური გაფართოებული ფორმულის გამოყენებით.

წყვეტის წერტილის გამოთვლისას ფულადი თვალსაზრისითსხვა ფორმულა გამოიყენება:

BEP (ფულადი თვალსაზრისით) = (ფიქსირებული ხარჯები / ზღვრული მოგება) * შემოსავალი პროდუქტის გაყიდვიდან

სწორი გამოთვლებისთვის ჩვენ ვიყენებთ რეალურ მონაცემებს გაანალიზებული პერიოდის ხარჯებისა და შემოსავლების შესახებ. ამ შემთხვევაში გამოყენებული უნდა იყოს ინდიკატორები, რომლებიც ეხება იმავე საანალიზო პერიოდს.

თუმცა, ამ ფორმულის გამოყენება სწორია ზღვრული მოგებით BEP-ის განსაზღვრისას, რაც დადებითია. თუ ის უარყოფითია, მაშინ BEP-ის მნიშვნელობა განისაზღვრება, როგორც ფიქსირებული და ცვლადი ხარჯების ჯამი, რომლებიც შეესაბამება მოცემულ პერიოდს.

ვიდეო ბიზნესში მომგებიანობის ზღვრის განსაზღვრის მნიშვნელობის შესახებ:

ან შეგიძლიათ გამოიყენოთ სხვა ფორმულა მომგებიანობის ბარიერის გამოსათვლელად:

BEP (ფულადი თვალსაზრისით) = ფიქსირებული ხარჯები / KMD,

სადაც KMD არის ზღვრული მოგების კოეფიციენტი.

ამ შემთხვევაში, KMR შეიძლება განისაზღვროს MR-ის (ზღვრული შემოსავალი) შემოსავალზე ან ფასზე გაყოფით. თავის მხრივ, MD მიიღება ერთ-ერთი შემდეგი ფორმულის გამოყენებით:

MD = V - PZO,

სადაც B არის შემოსავალი,

VZO – ცვლადი ხარჯები გაყიდვების მოცულობისთვის.

MD = C - PZE,

სადაც C არის ფასი,

PZE – ცვლადი ხარჯები საქონლის ერთეულზე.

გაანგარიშების მაგალითები

მეტი სიცხადისთვის, მოდით შევხედოთ წყვეტის წერტილის გამოთვლის მაგალითებს საწარმოსა და მაღაზიის მაგალითზე.

სამრეწველო საწარმოსთვის

ვთქვათ, მოცემულია შემდეგი პირობები. კომპანია აწარმოებს ერთი ტიპის პროდუქტს. ამავდროულად, წარმოების ერთეულის ღირებულებაა 50,000 რუბლი. ფასი - 100,000 რუბლი. ფიქსირებული ხარჯები - 200,000 რუბლი. აუცილებელია გამოვთვალოთ წარმოებული საქონლის მინიმალური მოცულობა, რომლითაც საწარმო მიაღწევს მომგებიანობის ზღვარს. იმათ. ჩვენ უნდა გამოვთვალოთ BEP ფიზიკური თვალსაზრისით. გამოვიყენოთ ზემოთ მოცემული ფორმულა და მივიღოთ:

BEP (ფიზიკური თვალსაზრისით) = 200,000/(100,000-50,000) = 40 (პროდუქტის ერთეული).

დასკვნა: ამგვარად, მინიმუმ 40 ერთეული პროდუქტის წარმოებისას საწარმო მიაღწევს წყვეტის წერტილს. საწარმოს მიერ წარმოებული პროდუქციის მოცულობის ზრდა მოგებას გამოიწვევს.

მაღაზიისთვის

შემდეგ მაგალითში, ჩვენ გამოვთვალებთ მაღაზიის წყვეტის წერტილს. დავუშვათ, რომ მაღაზია არის სასურსათო მაღაზია და აქვს შემდეგი ფიქსირებული ხარჯები (რუბებში):

- ფართის ქირა – 80000;

- მენეჯერების ხელფასი – 60 000;

- სადაზღვევო პრემიები – 18000;

- კომუნალური გადასახადები - 10000.

სულ: 168,000 (რუბლი).

პირობები ასევე იძლევა ღირებულების ცვლადების მნიშვნელობებს:

- ენერგიის გადახდა – 5000;

- ნედლეულის ხარჯები – 10000.

- სულ: 15000 (რუბლი).

დავუშვათ, რომ შემოსავალი 800,000 რუბლს შეადგენს. მოდით განვსაზღვროთ BEP-ში ღირებულების თვალსაზრისით. ჯერ გამოვთვალოთ ზღვრული მოგება. ამისათვის გამოაკლეთ ცვლადი ხარჯები შემოსავალს და მიიღეთ 800,000 - 15,000 = 785,000, შემდეგ KMD იქნება 785,000 / 800,000 = 0.98.

მაშინ წყვეტის წერტილი უდრის ფიქსირებულ ხარჯებს, გაყოფილი მიღებულ კოეფიციენტზე, ანუ 168,000/0,98 = 171,429 რუბლს.

დასკვნა: ამრიგად, მაღაზიამ უნდა გაყიდოს 171,429 რუბლის ღირებულების საქონელი, რათა შემოსავალი იყოს ხარჯებზე მეტი. ყველა შემდგომი გაყიდვა მოუტანს მაღაზიას წმინდა მოგებას.

განრიგი

მომგებიანობის ზღვრის მოსაძებნად შეგიძლიათ გამოიყენოთ გრაფიკული მეთოდიამ ინდიკატორის გაანგარიშება. ამისათვის ჩვენ გრაფიკზე გამოვაჩენთ ფიქსირებულ და ცვლადი ხარჯებს, ასევე მთლიან (მთლიანი) ხარჯებს. წყვეტის წერტილი გრაფიკულად შეესაბამება მთლიანი შემოსავლისა და მთლიანი ღირებულების მრუდების გადაკვეთის წერტილს.

მოდით შევხედოთ ამას მაგალითით.

მოცემულია შემდეგი პირობები (რუბლით):

- შემოსავლის ოდენობა – 100 000;

- წარმოების გამომუშავება – 100 (ცალი);

- ფიქსირებული ხარჯები – 25000;

- ცვლადი ხარჯები – 30000.

ამ მონაცემების გრაფიკზე მონიშვნის შემდეგ, ჩვენ ვიღებთ შემდეგ დასკვნას: საწარმო იქნება წყვეტის წერტილში, როდესაც ის მიიღებს შემოსავალს 35,700 რუბლის ოდენობით. ამგვარად, თუ საწარმო ყიდის საქონელს 35 ერთეულზე მეტი რაოდენობით, მაშინ ის მოგებას დააფიქსირებს.

წყვეტის წერტილის გამოთვლა Excel-ში ფორმულების გამოყენებით

ძალიან მარტივი და მოსახერხებელია მომგებიანობის ბარიერის გამოთვლა Excel-ის გამოყენებით— ამისათვის თქვენ უბრალოდ უნდა შეიყვანოთ საწყისი მონაცემები შესაბამის ცხრილში, რის შემდეგაც დაპროგრამებული ფორმულების გამოყენებით მივიღებთ ჩვენი საქმის მომგებიანობის ზღურბლს, როგორც ფულად, ასევე ნატურალურ კუთხით.

თქვენ შეგიძლიათ ჩამოტვირთოთ ათვლის წერტილის გაანგარიშება Excel-ში საინჟინრო ინდუსტრიაში ნაწილების წარმოებაში სპეციალიზირებული საწარმოო საწარმოსთვის აქ.

მოცემულია გრაფიკი და ფორმულა Excel-ში წყვეტის წერტილის გამოსათვლელად ზოგადი შემთხვევისთვის