Эвдрэлийн цэгийн талаархи дүгнэлт. Эвдрэлд дүн шинжилгээ хийх янз бүрийн арга. Энд ашгийн төрлийг тусгасан болно

Тэгш эвд- санхүүгийн үзүүлэлт, түүний үнэ цэнэ нь аж ахуйн нэгжийг алдагдал, ашиггүйгээр тогтвортой ажиллуулахад шаардагдах борлуулалтын хэмжээг тодорхойлдог.

Хохирлын цэгийн эдийн засгийн утга

Үндсэндээ, эвдрэлийн цэг гэж нэрлэгддэг цэг юм үйлдвэрлэлийн чухал хэмжээ. Эвдрэлийн цэгт хүрэхэд ашиг, алдагдал 0-тэй тэнцүү байна.

Хагарлын цэг нь компанийн санхүүгийн байдлыг тодорхойлох чухал үнэ цэнэ юм. Үйлдвэрлэл, борлуулалтын хэмжээ эвдрэлийн цэгээс давсан нь компанийн санхүүгийн тогтвортой байдлыг тодорхойлдог.

Эвдрэлийн цэгийг тооцоолох алгоритм

Эвдрэлийн цэгийг тооцоолохын тулд бид зардлыг мөн чанараар нь хуваах шаардлагатай болно.

- Тогтмол зардал - үйлдвэрлэлийн зардал, үйлдвэрлэлийн хэмжээнээс хамааралгүй (борлуулалтын хэмжээ).

- Хувьсах зардал гэдэг нь бүтээгдэхүүний нэмэлт үйлдвэрлэсэн (нэмэлт борлуулсан) нэгж бүрээр өсдөг зардал юм.

Дараах тэмдэглэгээг анхаарч үзээрэй.

Vyr - орлого

Бодит борлуулалт (эзэлхүүн, ширхэг)

PostZ - тогтмол зардал

PerZ - хувьсах зардал

Үнэ - үнэ

SPerZ - дундаж хувьсах зардал

Сүрьеэ - эвдрэх цэг

TBnat - тэнцэх цэг төрөл хэлбэрээр(бүтээгдэхүүний нэгж, ширхэг)

Эвдрэлийн цэгийг тооцоолох томъёо (мөнгөний хувьд):

Сүрьеэ = Vyr * PostZ / (Vyr - PerZ)

Хагарлын цэгийг тооцоолох томъёо (физик хэллэгээр):

TBnat = PostZ / (Үнэ - SPerZ)

Эвдрэлийн цэгийг тооцоолох жишээ

Анхны өгөгдөл:

Дуусах хугацаа = 100,000

Бодит = 50

PostZ = 15,000

PerZ = 25,000

Тооцоолсон өгөгдөл:

Үнэ = Vyr / Бодит = 100,000 / 50 = 2,000

SPerZ = PerZ / Real = 25000 / 50 = 500сүрьеэ= Vyr * PostZ / (Vyr - PerZ) = 100,000 * 15,000 / (100,000 - 25,000) = 20,000 рубль.

TBnat= PostZ / (Үнэ - SPerZ) = 15,000 / (2000-500) = 10 ширхэг.

Эвдрэлийн цэгийг график дээр харуулавнийт зардлын шугамын орлогын шугамтай огтлолцох хэсэгт. Энэ үед компани бүх зардлаа нөхөж, тэг ашиг олдог.

Нэг буюу өөр төрлийн зардал нь нийт зардлын хэмжээнд хэзээ, хэрхэн нөлөөлж байгааг харахын тулд тогтмол болон хувьсах зардлын мөрүүдийг график дээр харуулав.

Ерөнхий утгаараа график нь үйлдвэрлэлийн хэмжээнээс (хэвтээ хувийн хуваарь) хамааран өмнө нь тодорхойлсон бүх үзүүлэлтүүдийн өөрчлөлтийг (орлого, тогтмол ба хувьсах, түүнчлэн нийт зардал) тусгасан болно.

Excel-д тэнцэх цэгийн тооцоо (графиктай!)

MS Excel болон манай тооцооны хүснэгтийг ашигласнаар та алдагдалгүй байдлын цэгийг хурдан бөгөөд тодорхой тооцоолж, алдагдалгүй байдлын цэгийн графикийг бүтээх боломжтой. Та зөвхөн 4 анхны утгыг оруулах хэрэгтэй болно, хүснэгт нь бусад бүх зүйлийг тооцоолох болно!

Тэгш эвд- энэ бол зардлаа орлогоор нөхөх бүтээгдэхүүний үйлдвэрлэл, борлуулалтын хэмжээ бөгөөд дараагийн нэгж бүтээгдэхүүн үйлдвэрлэж, борлуулснаар аж ахуйн нэгж ашиг олж эхэлдэг.

Өөрөөр хэлбэл, эвдрэлийн цэгийг тухайн аж ахуйн нэгж алдагдлаа бүрэн нөхөж, компанийн үйл ажиллагаа бодит ашиг авчрах үеийг ойлгодог.

Хагарлын цэг нь компанийн ашиг тэг байх үед борлуулалтын хэмжээ юм. Ашиг гэдэг нь орлого, зардлын зөрүү юм.

Эвдрэлийн цэгийг биет эсвэл мөнгөн дүнгээр хэмждэг. Энэхүү эвдрэлийн цэгийн индикатор нь компанийн ашиг 0 байхын тулд хичнээн бүтээгдэхүүн борлуулах, хэр их ажил гүйцэтгэх, үйлчилгээ үзүүлэх шаардлагатайг тодорхойлох боломжийг олгодог.

Тиймээс алдагдал хүлээх үед орлого нь зардлыг нөхдөг. Эвдрэлийн цэгийг давсан тохиолдолд компани ашиг олох;

Хагарлын цэгийг ямар зорилгоор ашигладаг вэ?

Эвдрэлийн цэгийг тооцоолох нь дараахь боломжийг олгоно.

үйлдвэрлэсэн бүтээгдэхүүнийг борлуулах, ажил гүйцэтгэх, үйлчилгээ үзүүлэх оновчтой зардлыг тодорхойлох;

бүтээгдэхүүн үйлдвэрлэх, борлуулах, ажил гүйцэтгэх, үйлчилгээ үзүүлэх үйл явцад тулгарч буй бэрхшээлийг тодорхойлохын тулд эвдрэлийн цэгийн үзүүлэлтийн өөрчлөлтийг хянах;

шинжилгээ хийх санхүүгийн байдалаж ахуйн нэгжүүд;

Борлуулсан бүтээгдэхүүн, гүйцэтгэсэн ажил, үзүүлсэн үйлчилгээ, зардлын үнийн өөрчлөлт нь орлогод хэрхэн нөлөөлөхийг олж мэдэх.

Эвдрэлийн цэг ба үүнийг ашиглах дадлага

Эвдрэлийн цэгийн шинжилгээг янз бүрийн зорилгоор ашигладаг.

Энэ үзүүлэлтийг ашиглах зарим чиглэл, зорилгыг авч үзье.

Хүснэгтэнд байгаа зорилтуудыг жагсаацгаая ашиглах боломжтойПрактикт ашиггүй цэгийн үзүүлэлт:

| Хэрэглэгчид | Ашиглалтын зорилго |

| Дотоод хэрэглэгчид | |

| Хөгжил/борлуулалтын захирал | Нэгж барааны оновчтой үнийг тооцоолох, аж ахуйн нэгж өрсөлдөх чадвартай хэвээр байх үеийн зардлын түвшинг тооцоолох. Борлуулалтын төлөвлөгөөг тооцоолох, бэлтгэх |

| Эзэмшигч/Хувьцаа эзэмшигчид | Аж ахуйн нэгж ашигтай ажиллах үйлдвэрлэлийн хэмжээг тодорхойлох |

| Санхүүгийн шинжээч | Аж ахуйн нэгжийн санхүүгийн байдал, төлбөрийн чадварын түвшинд дүн шинжилгээ хийх. Аж ахуйн нэгж эвдрэх цэгээс хэдий чинээ хол байх тусам түүний санхүүгийн найдвартай байдлын босго өндөр байна |

| Үйлдвэрлэлийн захирал | Аж ахуйн нэгжид шаардагдах хамгийн бага үйлдвэрлэлийн хэмжээг тодорхойлох |

| Гадаад хэрэглэгчид | |

| Зээлдүүлэгчид | Аж ахуйн нэгжийн санхүүгийн найдвартай байдал, төлбөрийн чадварын түвшинг үнэлэх |

| Хөрөнгө оруулагчид | Аж ахуйн нэгжийн хөгжлийн үр нөлөөг үнэлэх |

| муж | Аж ахуйн нэгжийн тогтвортой хөгжлийн үнэлгээ |

Эвдрэлийн цэгийн загварыг ашиглах нь удирдлагын шийдвэр гаргахад ашиглагддаг бөгөөд танд өгөх боломжийг олгодог ерөнхий шинж чанараж ахуйн нэгжийн санхүүгийн байдал, үйлдвэрлэл, борлуулалтын чухал түвшинг үнэлэх, санхүүгийн чадавхийг нэмэгдүүлэх цогц арга хэмжээг боловсруулах.

Эвдрэлийн цэгийг тодорхойлох алхамууд

Практикт аж ахуйн нэгжийн хохирлын цэгийг тодорхойлох гурван үе шат байдаг.

Шаардлагатай тооцоолол хийхэд шаардлагатай мэдээллийг цуглуулах. Үйлдвэрлэлийн хэмжээ, бүтээгдэхүүний борлуулалт, ашиг, алдагдлын түвшинг үнэлэх.

Хувьсах болон тогтмол зардлын хэмжээг тооцоолох, алдагдал хүлээх цэг, аюулгүйн бүсийг тодорхойлох.

хангахын тулд шаардлагатай борлуулалт/үйлдвэрлэлийн түвшингийн тооцоо санхүүгийн тогтвортой байдалаж ахуйн нэгжүүд.

Аж ахуйн нэгжийн үүрэг бол санхүүгийн тогтвортой байдлын доод хязгаарыг тодорхойлж, аюулгүй бүсээ нэмэгдүүлэх боломжийг бүрдүүлэх явдал юм.

Ашиггүй байдлын цэг ба хувьсах, тогтмол зардлын тооцоо

Эвдрэлийн цэгийг олохын тулд аж ахуйн нэгжийн зардлын аль нь хамааралтай болохыг тогтоох шаардлагатай тогтмол зардал , ямар зардалтай холбоотой хувьсах зардал.

Учир нь эдгээр зардал нь эвдрэлийн цэгийг тодорхойлоход нөлөөлдөг бөгөөд эвдрэлийн цэгийг тооцоолох зайлшгүй бүрэлдэхүүн хэсэг юм.

Тогтмол зардалд дараахь зүйлс орно. элэгдлийн шимтгэл, цалинзахиргааны удирдлагын боловсон хүчинцалингаас төсөвт гадуурх санд суутгал хийх, оффисын байр түрээслэх болон бусад зардал.

Хувьсах зардалд: материал, эд анги, үйлдвэрлэлд ашигласан хагас боловсруулсан бүтээгдэхүүн, технологийн хэрэгцээнд зориулсан түлш, эрчим хүч, үндсэн ажилчдын цалингаас төсвөөс гадуурх санд суутгал хийсэн цалин, бусад зардал орно.

Тогтмол зардал нь үйлдвэрлэл, борлуулалтын хэмжээнээс хамаардаггүй бөгөөд цаг хугацааны явцад өөрчлөгддөггүй.

Үүний зэрэгцээ, тогтмол зардлын өөрчлөлтөд дараахь хүчин зүйлс нөлөөлж болно: аж ахуйн нэгжийн бүтээмжийн өсөлт/бууралт, нээлт/хаалт үйлдвэрлэлийн цехүүд, түрээсийн өсөлт/бууралт, инфляци болон бусад хүчин зүйлс.

Хувьсах зардал нь үйлдвэрлэлийн хэмжээнээс хамаардаг бөгөөд хэмжээ өөрчлөгдөхөд өөрчлөгддөг. Үүний дагуу үйлдвэрлэл, борлуулалтын хэмжээ их байх тусам хувьсах зардал их байх болно. Нэгж бүтээгдэхүүнд ногдох хувьсах зардал нь үйлдвэрлэлийн хэмжээ өөрчлөгдөхөд өөрчлөгддөггүй. Үйлдвэрлэлийн нэгжид ногдох хувьсах зардал нь нөхцөлт тогтмол байна.

Эвдрэлийн цэгийг тооцоолох томъёо

Эвдрэлийн цэгийг тооцоолохын тулд танд дараахь үзүүлэлтүүд хэрэгтэй болно.

1. Физик эквивалентаар эвдрэх цэгийг (BPU) тооцоолох:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

Үйлдвэрлэлийн нэгжид ногдох хувьсах зардал (AVC): 100 рубль;

Борлуулах үнэ (P): 200 рубль.

Анхны утгыг томъёонд орлуулна уу:

BEP nat = 50,000 / (200-100) = 500 ширхэг.

BEPden = 500 ширхэг.* 200 урэх. = 100,000 рубль.

2. Эвдрэлийн цэгийг (BPU) мөнгөн дүнгээр тооцох:

BEPden = (TR* TFC) / (TR-TVC)

Та мөн ахиу орлогоор дамжих цэгийг тооцоолж болно.

MR = TR-TVC, эсвэл 1 нэгж тутамд MR. = P-AVC

KMR = MR / TR, эсвэл 1 нэгж тутамд KMR. = 1 нэгж тутамд MR. /П

Хүлээн авсан утгууд дээр үндэслэн бид дараахь зүйлийг олж авна.

BEPden = TFC / KMR

Тодорхой болгохын тулд тоон жишээг авч үзье:

Байгууллагын тогтмол зардал (TFC): 50,000 рубль;

Хувьсах зардал (TVC): 60,000 рубль;

Орлого (TR): 100,000 рубль.

Томъёонд утгыг орлуулна уу:

BEPden = (100,000*50,000) / (100,000-60,000) = 125,000 рубль.

MR = 100,000-60,000 = 40,000 рубль

KMR = 40,000 / 100,000 = 0.4

BEPden = 50,000 / 0,4 = 125,000 рубль

Ийнхүү хоёр томьёог ашиглан тооцоолсон BEP-ийн утгууд тэнцүү байгааг харж болно.

Хэрэв аж ахуйн нэгж бараагаа 125,000 рубль зарвал алдагдал хүлээхгүй. Ахиу орлогын коэффициентийн хувьд дээрээс авсан орлого бүр нь энэ тохиолдолд 40 копейк ашиг авчрах болно гэдгийг харуулж байна.

Дүгнэлт

Эвдрэлийн цэгийн загвар нь аж ахуйн нэгжийн бүтээгдэхүүний борлуулалт, үйлдвэрлэлийн хамгийн бага зөвшөөрөгдөх хязгаарыг тодорхойлох боломжийг олгодог. Энэ загварыг сайн ашиглаж болно томоохон аж ахуйн нэгжүүдтогтвортой борлуулалтын зах зээлтэй.

Эвдрэлийн цэгийг тооцоолох нь аюулгүй байдлын бүсийг тодорхойлох боломжийг олгодог - ашиг нь тэг байх эгзэгтэй түвшнээс аж ахуйн нэгжийн зай.

Эвдрэлийн цэг нь аж ахуйн нэгжийн бүх зардлыг хамарсан үйлдвэрлэл, бараа, үйлчилгээний борлуулалтын хэмжээг илэрхийлдэг. Эдийн засгийн утгаараа ашиг, алдагдлыг тэглэх эгзэгтэй нөхцөл байдлын үзүүлэлт юм. Энэ үзүүлэлтийг тоон буюу мөнгөн нэгжээр илэрхийлнэ.

Үйлдвэрлэл, борлуулалтын хэмжээ бага байх тусам компанийн төлбөрийн чадвар, санхүүгийн тогтвортой байдал өндөр болно.

Excel-ийн тэнцлийн цэгийн томъёо

Excel-д ашиггүй цэгийг тооцоолох 2 арга байдаг:

- Мөнгөн дүнгээр: (орлого * тогтмол зардал) / (орлого - хувьсах зардал).

- Байгалийн нэгжээр: тогтмол зардал / (үнэ – дундаж хувьсах зардал).

Анхаар! Хувьсах зардлыг нэгжээр (нийт биш) авна.

Хохирлыг олохын тулд та дараах зүйлсийг мэдэх хэрэгтэй:

Тогтмол зардал (хаас хамаарахгүй үйлдвэрлэлийн үйл явцэсвэл борлуулалт) - түрээсийн төлбөр, татвар, удирдлагын ажилтнуудын цалин, түрээсийн төлбөр гэх мэт.

Хувьсах зардал (үйлдвэрлэлийн хэмжээнээс хамаарч) - түүхий эд, хангамжийн зардал, хэрэглээний төлбөр. үйлдвэрлэлийн байр, ажилчдын цалин гэх мэт.

Нэгж барааны борлуулалтын үнэ.

Excel хүснэгтэд өгөгдлийг оруулъя:

- Компани цэвэр ашиг олох үйлдвэрлэлийн хэмжээг ол. Эдгээр параметрүүдийн хоорондын хамаарлыг тогтооно.

- Эвдрэлийн цэг үүсэх бараа бүтээгдэхүүний борлуулалтын хэмжээг тооцоол.

Эдгээр асуудлыг шийдэхийн тулд бид дараах хүснэгтийг томъёогоор эмхэтгэдэг.

- Хувьсах зардал нь үйлдвэрлэсэн бүтээгдэхүүний хэмжээнээс хамаарна.

- Нийт зардал нь хувьсах болон тогтмол зардлын нийлбэр юм.

- Орлого нь үйлдвэрлэлийн хэмжээ, бүтээгдэхүүний үнийн бүтээгдэхүүн юм.

- Ахиу орлого нь нийт орлогохувьсах зардал байхгүй.

- Цэвэр ашиг гэдэг нь үйлдвэрлэлийн тогтмол болон хувьсах зардалгүй орлого юм.

Хүснэгтийг бөглөж, тухайн аж ахуйн нэгж ямар гарцтай болохыг харцгаая.

13 дахь үйлдвэрлэлээс эхлэн цэвэр ашиг эерэг болсон. Мөн эвдрэлийн цэг дээр энэ нь тэгтэй тэнцүү байна. Үйлдвэрлэлийн хэмжээ - 12 нэгж бүтээгдэхүүн. Мөн борлуулалтын орлого нь 120,000 рубль юм.

Excel програм дээр үргүйдлийн цэгийг хэрхэн графикаар зурах вэ

Аж ахуйн нэгжийн эдийн засаг, санхүүгийн байдлыг тодорхой харуулахын тулд бид дараахь графикийг зурна.

- Шийдвэрлэж байна гадаад төрхграфикийг сонгоод "Өгөгдөл сонгох" товчийг дарна уу.

- Үзүүлэхийн тулд бидэнд "Нийт зардал", "Орлого", "Цэвэр ашиг" гэсэн баганууд хэрэгтэй. Эдгээр нь домгийн элементүүд юм - "Мөрүүд". Бид "Мөрийн нэр" -ийг гараар оруулна. Мөн "Үнэ цэнэ" мөрөнд бид өгөгдөл бүхий харгалзах баганад холбоос үүсгэдэг.

- Хэвтээ тэнхлэгийн шошгоны хүрээ нь "Үйлдвэрлэлийн хэмжээ" юм.

Бид дараах графикийг авдаг.

График (диаграмын зохион байгуулалт) бага зэрэг өөрчилье.

Энэхүү үзүүлбэр нь алдагдалгүй байдлын цэг дэх цэвэр ашиг үнэхээр "тэг" гэдгийг харах боломжийг бидэнд олгодог. Бүтээгдэхүүнийг арван хоёр дахь удаагаа гаргасны дараа "нэмэх" эхэлсэн.

Ийм тооцоо хаана хэрэгтэй вэ?

Эдийн засгийн практикт дараахь асуудлуудыг шийдвэрлэхийн тулд "хагарлын цэг" үзүүлэлт эрэлт хэрэгцээтэй байна.

- Бүтээгдэхүүний оновчтой үнийг тооцоолох.

- Компани өрсөлдөх чадвартай хэвээр байгаа зардлын хэмжээг тооцоолох.

- Бүтээгдэхүүний борлуулалтын төлөвлөгөө гаргах.

- Ашиг орлого гарах гарцын хэмжээг олох.

- Аж ахуйн нэгжийн санхүүгийн байдал, төлбөрийн чадварт дүн шинжилгээ хийх.

- Үйлдвэрлэлийн хамгийн бага хэмжээг олох.

Аж ахуйн нэгжийн алдагдалгүй байдлын цэгийг шинжлэхэд бэлэн тооцоо, загварууд.

Бизнес эрхлэгч бүр мөнгө олох арга, ашиг олох арга замын талаар боддог. Аливаа үйлдвэрлэлд зардал байдаг - бараа бүтээгдэхүүн үйлдвэрлэх, борлуулах зардал. Тэд хүлээн авсан орлогоос хасагдах бөгөөд тооцооллын үр дүн нь ашиг болно ( эерэг утга) эсвэл алдагдал (сөрөг утга).

Ашигтай ажиллахын тулд аж ахуйн нэгжийн удирдлага алдагдал нь ашиг руу шилжих хил хязгаарыг мэддэг байх ёстой. Үүнийг эвдрэлийн цэг гэж нэрлэдэг. Үүнийг хөрөнгө оруулагчид төслийн магадлал, эргэн төлөгдөх хугацааг тодорхойлоход ашигладаг.

Эвдрэлийн цэгийг математик тооцоолол эсвэл график ашиглан тодорхойлж болно. Үнэ цэнэ нь мөнгөн болон мөнгөн дүнгээр илэрхийлэгдэнэ.

Юу болов

Борлуулалтаас олсон орлого нь нийт зардлыг нөхөхүйц үйлдвэрлэсэн бүтээгдэхүүний тоо хэмжээ буюу эгзэгтэй хэмжээ гэж тооцогддог. Өөрөөр хэлбэл, энэ нь мөнгөн дүнгээр буюу тоо хэмжээгээр хамгийн бага ашгийн хэмжээ юм борлуулсан бүтээгдэхүүн, энэ нь зардлыг нөхдөг.

Энэ үед ажиллах нь ашиг, зардал зэрэг байхгүй байгааг харуулж байна. Хэрэв эзлэхүүн дор хаяж 1 нэгжээр нэмэгдвэл тухайн аж ахуйн нэгж ашигтай ажиллаж эхэлнэ. Эвдрэлийн цэгийг ихэвчлэн ашигт ажиллагааны босго гэж нэрлэдэг.

Зорилго

Эвдрэлийн цэгийн утгыг одоогийн санхүүгийн нөхцөл байдалд дүн шинжилгээ хийхэд ашигладаг бөгөөд ирээдүйг төлөвлөх боломжийг олгодог. Шалгуур үзүүлэлт нь дараахь зүйлийг хийх боломжийг олгодог.

- хөрөнгө оруулагчид, удирдлага, зээлдүүлэгчдийн ашигладаг санхүүгийн тогтвортой байдал, төлбөрийн чадварыг үнэлэх;

- шинэ төрлийн бүтээгдэхүүн, технологийг өргөжүүлэх, хөгжүүлэх боломжийн тооцоо;

- үзүүлэлтийн өөрчлөлтийн динамикийг харах, тодорхойлох гацааүйлдвэрлэл;

- борлуулалтын төлөвлөгөө боловсруулах;

- Ашигтай хэвээр үлдэх боломжийг олгох орлогын зөвшөөрөгдөх бууралтыг бий болгох;

- үйлдвэрлэлийн зардал, бүтээгдэхүүний өртөг, борлуулсан хэмжээ зэрэг нь санхүүгийн үр дүнд хэрхэн нөлөөлж байгааг хянах.

Тооцоолол

Тооцооллыг зардлын төрлөөс хамааран янз бүрийн аргаар хийж болно. Үлдсэн аргуудын үндэс суурь болох сонгодог дарааллыг авч үзье.

Тооцоолох өгөгдөл

Эвдрэлийн цэгийг зөв тодорхойлохын тулд тогтмол болон хувьсах зардлыг ялгаж, дараахь зүйлийг мэдэж байх ёстой.

- барааны нэгж өртөг - Р;

- үйлдвэрлэсэн болон борлуулсан хэмжээ - Q;

- хүлээн авсан орлого - IN(ашигт ажиллагааны босгыг тодорхойлох шаардлагагүй);

- тогтмол зардлын хэмжээ - Zpost.

- хувьсах зардал - Зпер.

Тогтмол зардал гэдэг нь үйлдвэрлэсэн хэмжээнээс хамаардаггүй, өөрөөр хэлбэл удаан хугацаанд өөрчлөгдөөгүй зардлыг хэлнэ. Үүнд:

- удирдлагын болон инженерийн ажилтнуудын даатгалын шимтгэлтэй цалин;

- байр түрээслэх;

- татварын төлбөр;

- элэгдэл;

- түрээсийн болон зээлийн үүрэг.

Хувьсах зардал нь үйлдвэрлэсэн бүтээгдэхүүний тоо хэмжээнээс хамаарах зардал юм. Тэд өөр өөр утгатай бөгөөд үйлдвэрлэлийн өөрчлөлтөд хурдан хариу үйлдэл үзүүлдэг. Хувьсах зардал нь:

- түүхий эд, сэлбэг хэрэгсэл, эд ангиудын үнэ;

- үйлдвэрлэлийн ажилчдын хөдөлмөрийн хөлс, даатгалын төлбөр;

- HMS, цахилгаан, түлш;

- тээвэрлэлт.

Зардлыг хуваах нь болзолт бөгөөд алдагдал хүлээх цэгийг тодорхойлоход ашиглагддаг. Зарим аж ахуйн нэгжийн онцлог нь эдийн засгийн утгын дагуу илүү нарийвчилсан хуваалтыг илэрхийлдэг. Жишээлбэл, үйлдвэрлэлийн зардал нь:

- нөхцөлт байнгын: эд ангиудыг хадгалах, агуулахын хөдөлгөөн;

- нөхцөлт хувьсах: одоогийн болон төлөвлөсөн засварын зардал.

Зардлын бүртгэлийн хэд хэдэн системүүд байдаг: хувьсах зардал, шууд зардал, стандарт зардал гэх мэт. Тодорхой төрлийн бүтээгдэхүүний хувьд зардлын төрөл бүр нь хувь хүн байж болно.

Томъёо

Математик арга (MEP) нь биет болон мөнгөн дүнгээр эвдрэлийн цэгүүдийг тодорхойлох боломжийг олгодог. Сонгодог схем нь нэг бүтээгдэхүүний тооцоог агуулдаг. Хэрэв хэд хэдэн төрлийн бүтээгдэхүүний үзүүлэлтийг тодорхойлох шаардлагатай бол тооцоололд дундаж өгөгдлийг ашиглана. Дараах таамаглалууд хамаарна.

- Сонгосон эзлэхүүний хувьд бараа бүтээгдэхүүний өртөг, өртөг нь тогтмол хэвээр байна.

- Бүтээгдэхүүн ба өртгийн шууд пропорциональ өөрчлөлт.

- Тооцоолохоор сонгосон хугацаанд үйлдвэрлэлийн хүчин чадал тогтмол байна.

- Бүтээгдэхүүний нэр төрөл өөрчлөгдөөгүй.

- Бараа материалын өчүүхэн нөлөөлөл - дуусаагүй үйлдвэрлэлийн эзлэх хувь бага, бүх бүтээгдэхүүнийг худалдаанд гаргадаг.

BEP-ийг ихэвчлэн төслийн эргэн төлөгдөх хугацаатай андуурдаг. Энэ нь тухайн байгууллага хөрөнгө оруулалтаас ашиг хүртэх хугацаа юм.

Мөнгөний нэр томъёоны тодорхойлолт

Тооцооллыг ашиглан та үйлдвэрлэлийн болон борлуулалтын зардлыг нөхөхөд туслах орлогын хамгийн бага утгыг олж мэдэх боломжтой. Ашиг нь 0 болно.

VERDEN = V*Zpost/MD

MD = V-Zper

B = P * Q

IN- орлого;

П- үйлдвэрлэлийн өртөг;

Q- үйлдвэрлэсэн хэмжээ;

MD- Орлого нь үнэ, эзлэхүүний бүтээгдэхүүнтэй тэнцүү байх болно гэдгийг харгалзан үйлдвэрлэлийн нэгжид ногдох ахиу орлого.

1 нэгжийн MD. = P - Zper. 1 нэгжийн хувьд

Мөнгөн дүнгээр тэнцэх цэгийг ахиу орлогын коэффициентээр олно - Kmd:

Kdm = MD/V =MD 1 нэгж/R

VERDEN = Zpost/Kmd

Хоёр томъёог ашиглан тооцоолох эцсийн утга нь ижил байх ёстой.

Төрөл бүрийн тодорхойлолт

Дээрх томьёо нь үйлдвэрлэлийн зардлыг нөхөж, тэг ашиг олох боломжтой борлуулсан бүтээгдэхүүний хамгийн бага хэмжээг тодорхойлох боломжийг танд олгоно.

VERNAT = Zpost/(R-Zper 1 нэгжээр)

Тодорхой хэмжээг давах боломжийг олгодог дараагийн нэгж бүр нь байгууллагад ашиг авчрах болно. Хэрэв физик хэллэгээр үр өгөөжийн цэг нь мэдэгдэж байгаа бол мөнгөн дүнгээр тэнцэх цэгийг тооцоолоход хялбар байдаг.

ВЕРДЕН = ВЕРНАТ * П

График арга

График арга нь математикийн тооцоололгүйгээр эвдрэлийн цэгийг тодорхойлох боломжийг олгодог. Тэд орлого, тогтмол болон хувьсах зардлыг харуулсан график байгуулдаг. Хэвтээ тэнхлэг нь эзэлхүүн, босоо тэнхлэг нь рубль дэх зардал, орлогын хэмжээ байх болно.

Хохирлын цэг нь нийт зардал ба орлогын огтлолцол дээр байх болно. График дээр энэ үнэ нь 22,916.67 рублийн орлоготой 91.67 ширхэгтэй тэнцэж байна.

Excel дээр тооцоо хийх

Тооцоолоход хялбар болгохын тулд та Excel оффисын програмыг ашиглаж болно. Өгөгдлийн хооронд холбоо тогтоож, харьцуулах график бүхий хүснэгтүүдийг бүтээхэд хялбар байдаг.

Хүснэгт бүрдүүлэх

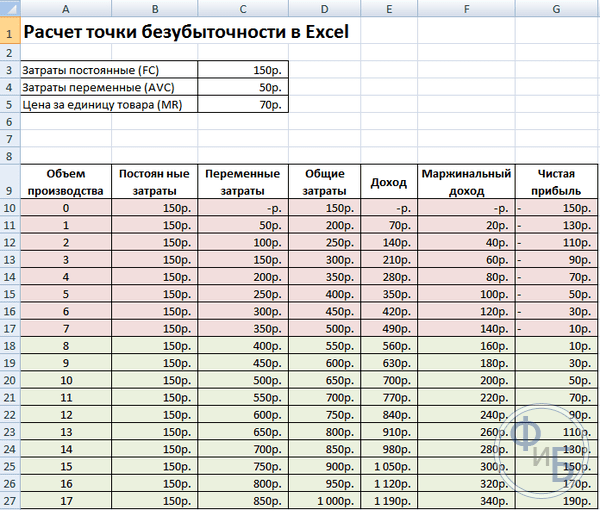

Бараа бүтээгдэхүүний өртөг, өртгийн талаархи мэдээллийг оруулах замаар хохирлын цэгийг тооцоолж эхлэх шаардлагатай. Жишээлбэл, тогтмол зардал 150 рубль, хувьсах зардал 50 рубль, нэг нэгж барааны өртөг 70 рубль байна.

Оруулсан өгөгдөл, үйлдвэрлэлийн хэмжээ дээр үндэслэн өөрчлөлтийн динамикийг хянах хүснэгтийг үүсгэнэ цэвэр ашигэсвэл алдагдал. Энэ нь эвдрэлийн цэгийг тодорхойлоход зайлшгүй шаардлагатай.

Баганатай хоёр дахь хүснэгтийг үүсгэцгээе:

- Үйлдвэрлэлийн хэмжээ.

- Тогтмол зардал.

- Хувьсах зардал.

- Нийт зардал.

- Орлого.

- Ахиу орлого.

- Цэвэр ашиг.

Үйлдвэрлэлийн хэмжээг бие даан сонгоно. Жишээн дээр 0-20 ширхэгийг авсан. Тогтмол зардлыг D3 нүдэнд эхний хүснэгтээс шилжүүлнэ. Тогтмол зардал нь үйлдвэрлэсэн бүтээгдэхүүний хэмжээнээс хамаардаггүй тул үнэ цэнэ нь бүх баганын туршид өөрчлөгдөөгүй хэвээр байна. Утгыг үржүүлэхдээ нүдний утгыг хадгалахын тулд хаягийн өмнө $ - $D$3 тэмдэг тавина.

Хувьсах зардлыг дараахь томъёогоор тодорхойлно.

1 нэгжийн хувьд Zper = Q*Zper. = A9*$D$4

Нийт зардал, мөн нийт гэж нэрлэгддэг, хувьсах болон тогтмол зардлын нийлбэртэй тэнцүү байна - B9+C9.

Орлого буюу орлого нь эзлэхүүний үржвэрийг нэгж барааны өртгийг үржүүлсэнтэй тэнцүү байна. А9*$D$5, ахиу орлого нь байна E9-C9.

Дээр дурдсанчлан цэвэр ашиг нь ахиу орлогоос тогтмол зардлыг хассантай тэнцүү байна. E9-C9-B9.

Наймдугаар нэгжээс байгууллага ашиг олж эхэлнэ. Жижиг хэмжээтэй бол орлого нь нийт зардлыг нөхөж чадахгүй. Эхний ашиг нь 10 рубль, өөрөөр хэлбэл нийт зардал нь орлоготой тэнцүү байх үед энэ нь яг тэнцэх цэг биш юм. Тодорхой утгыг дараах томъёогоор тодорхойлж болно.

TBnat = 150 / (70-50) = 7.5 ширхэг.

Хагарлын цэгийн математикийн утга нь 7.5 боловч бүхэл бүтэн бүтээгдэхүүний аль нэг хэсгийг үйлдвэрлэх боломжгүй юм. Эдийн засагчид үнэ цэнийг дугуйлж байна - 8 ширхэг. Орлого нь 560 рубль болно.

Та хүснэгтэд хоёр нэмэлт үзүүлэлтийг нэмж болно - аюулгүй байдлын ахиуц (аюулгүй байдлын маржин) мөнгөн болон хувиар (KB%, KBden). Энэ нь алдагдал хүлээх цэгт хүрэхээс өмнө хэдий хэмжээний орлого дутмаг байгааг, мөн нийт зардлыг тодорхой хэмжээгээр алдагдалгүй болгох цэгт хүрэхийн тулд хэр их хэмжээгээр бууруулах шаардлагатайг тодорхойлоход тусална. Эдгээр коэффициентууд дээр үндэслэн сейфийг тодорхойлох боломжтой санхүүгийн байдал- 30% хүрэхэд.

KBden = Vfact - Vtb = E9-$E$14

KB% = KBden*100%/Vfact = H10/E10*100

ВТБ- хамгаалалтын цэгийн орлого;

Үнэндээ- бодит орлого.

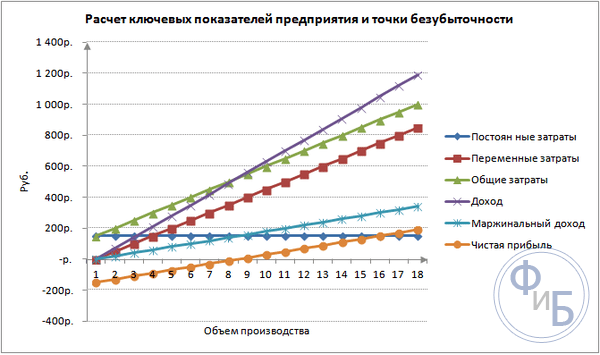

График зурах

Ойлгохын тулд график хий. Excel-д хэд хэдэн төрлийн диаграм байдаг. Энэ жишээн дээрх мэдээллийг ойлгох хамгийн сайн арга бол "Оруулах" таб дээр байрлах тархалтын график юм. Хэвтээ тэнхлэг нь үйлдвэрлэсэн бүтээгдэхүүний хэмжээ, босоо тэнхлэг нь орлого, зардлын хэмжээ юм. Барилга угсралтын өгөгдөл:

- нийт зардал;

- цэвэр ашиг;

- орлого.

График дээр гурван шулуун шугам байна. Нийт зардал ба орлогын огтлолцол нь эвдрэлийн цэг дээр байна. Энэ нь хэвтээ байдлаар 0 цэвэр ашиг, босоо байдлаар гарсан зардлыг нөхөх хамгийн бага орлогыг харуулдаг.

Хувьсах зардал, хувьсах зардал бүхий нарийвчилсан графикийг бүтээхийн тулд та өгөгдлийн хэмжээг нэмэгдүүлэх хэрэгтэй.

Тооцооллын жишээ

Байгууллага ижил төрлийн бүтээгдэхүүн үйлдвэрлэдэг тохиолдолд хамгийн энгийн тооцоолол нь моно үйлдвэрлэл юм. Олон төрлийн бүтээгдэхүүнтэй холбоотой асуудлууд нь эвдрэлийн цэгийг тооцоолохдоо анхаарах ёстой өөрийн гэсэн шинж чанартай байдаг.

Нэг бүтээгдэхүүн

Бизнесийн орлогын нийтлэг жишээг авч үзье - зах зээл дээр арилжаа хийх. Бүтээгдэхүүн нь хот даяар тогтсон үнэ бүхий тарвас юм. Тарвас худалдаж авдаг өмнөд бүсүүдмөн улсын төв хэсэгт авчирсан. Бизнес нь улирлын чанартай боловч нэлээд ашигтай байдаг.

Гол үзүүлэлтүүд:

- 1 тарвасны үнэ 250 рубль;

- 1 нэгжийн Zper. (худалдагчийн цалин, бөөний худалдан авалт) - 130 рубль;

- Шуудангийн зардал (татвар, зах зээлийн түрээс, тээвэрлэлт, сав баглаа боодол) - 11,000 рубль. сард;

- сарын орлого - 36,000 рубль.

Амжилттай төлөвлөхийн тулд борлуулалтын хамгийн бага хэмжээ, гарсан зардлыг нөхөх ашгийн хэмжээг тооцоолох шаардлагатай.

Тарвас бүрийн жин өөр өөр байдаг тул заасан зардлыг дунджаар тооцно. Тооцоолохдоо эдгээр утгыг үл тоомсорлож болно.

Эвдрэлийн цэгийг тодорхойлох:

VERNAT = 11000/(250-130) = 92 ширхэг.

Мөнгөн дүнгээр тодорхойлохын тулд борлуулсан тарвасны хэмжээ, энэ эзлэхүүний хувьсах зардлын үнэ цэнийг тооцоолно уу.

Q сарууд = 36000/250 = 144 нэгж;

Эзлэхүүний хязгаар = 130*144 = 18,720 рубль.

Төрөл бүрийн томъёог ашиглан мөнгөний ашигт ажиллагааны босгыг тодорхойлъё.

ВЕРДЕН = 3600*11000/(36000-18720) = 22916.67 рубль

VER den = Zpost/((250-130)/250) = 22916.67 рубль

VERDEN = 92*250 = 23000 рубль

Эхний болон хоёр дахь утгууд нь ашиг нь 0 байх үед эвдрэх цэгийг харуулдаг. Энэ тохиолдолд борлуулалтын хэмжээ 91.67 тарвас байгаа нь буруу мэдээлэл юм. Гурав дахь үзүүлэлт нь 92 тарвасны чухал эзэлхүүн дээр суурилдаг.

Харьцуулж үзэхэд сарын орлого нь алдагдал хүлээх цэгээс давсан нь тодорхой байгаа бөгөөд энэ нь ашгийн талаар ярих боломжийг бидэнд олгодог.

Аюулгүй байдлын ирмэг:

KBden = 36000-23000 = 13000 рубль;

KB% = 13000/36000 * 100% = 36.11%

Түвшин нь 30% -иас дээш байгаа нь бизнес төлөвлөлтийн зөвийг харуулж байна.

Олон бүтээгдэхүүний даалгавар

А, В, В, Г гэсэн дөрвөн бараа борлуулдаг дэлгүүрийн тооцооны журмыг авч үзье. Дэлгүүр нь тогтмол зардалтай бөгөөд төрөл тус бүрээр нь хувьсах зардалтай байдаг. Худалдан авалт нь өөр өөр ханган нийлүүлэгчдээс хийгддэг бөгөөд борлуулалтын орлого нь өөр өөр байдаг.

Анхны өгөгдөл:

- Х: орлого 370 мянган рубль, хувьсах зардал 160 мянган рубль;

- Б: орлого 310 мянган рубль, хувьсах зардал 140 мянган рубль;

- Б: орлого 340 мянган рубль, хувьсах зардал 115 мянган рубль;

- D: орлого 70 мянган рубль, хувьсах зардал 40 мянган рубль.

Нийт орлого нь 990 мянган рубль, хувьсах зардал нь 455 мянган рубль юм.

Орлогын бүтэц тогтмол хэвээр байна. Барааны нэр төрөл, өртөг нь харилцан адилгүй байдаг тул хохирлын цэгийг мөнгөн дүнгээр тооцох нь зүйтэй. Шийдвэр нь хэд хэдэн утгыг тооцсон шууд өртөг тооцох аргад тулгуурлана.

VERDEN = Zpost/(1-Kz.per.);

Kz.per. - хувьсах зардлын орлогод эзлэх хувь:

Kz.per. = Zper/V

- A - 0.43;

- B - 0.45;

- B - 0.48;

- G - 0.57;

- Ерөнхий Kz.trans. - 0.46.

Ахиу орлого ба түүний орлогод эзлэх хувийг тодорхойлъё.

- A - 210 мянган рубль, 0.37;

- B - 170 мянган рубль, 0.55;

- B - 125 мянган рубль, 0.52;

- G - 30 мянган рубль, 0.43;

- Нийт үнэ цэнэ нь 535 мянган рубль, 0.54.

Дундаж эвдрэлийн цэгийг тооцоолъё:

VERDEN.sr. = 400 / (1-0.46) = 740.74 мянган рубль.

Дараа нь бид хамгийн өөдрөг таамаглалыг авч үзэх болно - буурах дарааллаар ахиу захиалга. Хамгийн их ашиг нь эхний хоёр бүтээгдэхүүн болох А ба В байх болно.Эхэндээ дэлгүүрт эдгээр бүтээгдэхүүнийг борлуулах ёстой бөгөөд энэ нь 210 + 170 = 380 мянган рублийн ахиу орлоготой байх болно. Энэ нь 400 мянган рублийн тогтмол зардлыг бараг нөхөх болно. Үлдсэн хэсгийг гурав дахь бүтээгдэхүүнээс авч болно. Бүртгэгдсэн барааг борлуулсны дараа хохирол учрах цэгт хүрнэ.

ВЕРДЕН. оновчтой. = 370+310+(20*240/125) = 718.4 мянган рубль.

Гутранги таамаглал эсвэл өсөх дарааллаар ахиу захиалга нь G, C, B-ийн борлуулалт байх болно. Нийт ахиу орлого нь 325 мянган рубльтэй тэнцэх бөгөөд энэ нь тогтмол зардлыг нөхөхгүй. Үлдсэн 75 мянган рубль нь А бүтээгдэхүүний борлуулалтаас авах ёстой. Ашиглалтын цэгийн үнэ цэнэ:

ВЕРДЕН. гутранги. = 70+240+310+(75*370/210) = 752.14 мянган рубль.

Таны харж байгаагаар гурван тохиолдолд эвдрэлийн цэг өөр байна. Өөдрөг ба гутранги үнэ цэнэ нь боломжит эвдрэлийн цэгүүдийн хүрээг өгдөг.

Аюулгүй байдлын хэмжээг хувь болон рубльээр тодорхойлъё.

KBden = 990-740.74 = 249.26 мянган рубль;

KB% = 249.26/990*100% = 25.18%.

Ашигтай хэдий ч дэлгүүрийн аюулгүй байдлын хэмжээ 30% -иас бага байна. Сайжруулах арга хэмжээ авах шаардлагатай санхүүгийн үзүүлэлт. Үүнийг хийхийн тулд та Zper-ийг багасгаж, A, B, D барааны хэмжээг нэмэгдүүлэх шаардлагатай болно. Тэднийг бууруулах нөөцийг олохын тулд тогтмол зардлыг нарийвчлан шалгах нь илүүц байх болно.

Аж ахуйн нэгжийн тооцоо

Литр саванд зарагддаг ахуйн уусгагч үйлдвэрлэдэг байгууллагыг авч үзье. Аж ахуйн нэгж нь жижиг, өртөг нь бараг өөрчлөгддөггүй бөгөөд энэ нь эвдрэлийн цэгийг физик байдлаар тооцоолох боломжийг олгодог.

Тооцоолох өгөгдөл:

- нэг шилний үнэ 140 рубль;

- 1 литр тутамд хувьсах зардал - 80 рубль;

- тогтмол зардал - 170 мянган рубль;

- орлого - 450 мянган рубль;

- хэмжээ - 3 мянган рубль.

ВЕРНАТ. = 170,000 / (140-80) = 2833.33 ширхэг.

Тооцоолсон утга нь бодит эзлэхүүнтэй ойролцоо байна - 3000 ширхэг.

Аюулгүй байдлын ирмэгийг тодорхойлъё:

KBnat. = 3000 - 2834 = 166 ширхэг.

KB% = 166/3000 * 100% = 5.53%

Компани эвдрэлийн ирмэг дээр байна гэж дүгнэж болно. Нөхцөл байдлыг сайжруулахын тулд яаралтай арга хэмжээ авах хэрэгтэй: удирдлагын ажилтнуудын цалин хөлсний бүтцийг дахин авч үзэх; Тэд хувьсах зардлыг нарийвчлан судалж, хямд нийлүүлэгчдийг олдог.

Тооцооллын давуу болон сул талууд

Эвдрэлийн цэгийг тооцоолох гол давуу тал нь хамгийн бага эгзэгтэй түвшинд хүрэхэд шаардагдах үйлдвэрлэл эсвэл борлуулалтын түвшинг хурдан бөгөөд хялбар дүн шинжилгээ хийх боломжийг олгодог. Дээрх загварын сул тал нь барилгын хязгаарлалт юм.

- Борлуулалт, үйлдвэрлэлийн шугаман өөрчлөлт. Энэ нь бодит байдал дээр гарч буй гэнэтийн өсөлт, өөрчлөлтийг тооцох боломжийг бидэнд олгодоггүй. Шугаман чанар нь улирлын шинж чанар, эрэлтийн бууралт, өсөлт, зах зээлд шинэ өрсөлдөгчид орж ирэх зэргийг харгалздаггүй. Энэ бүхэн ирээдүйн эрэлт хэрэгцээ, үүний дагуу борлуулалтын хэмжээнд нөлөөлдөг. Үйлдвэрлэлд шинэ технологи нэвтрүүлэх боломжтой бөгөөд энэ нь үйлдвэрлэлийн хэмжээг нэмэгдүүлнэ.

- Энэхүү загвар нь үйлдвэрлэсэн бүтээгдэхүүний тогтвортой эрэлт хэрэгцээтэй, өрсөлдөөн багатай зах зээлд өндөр үр дүнтэй байдаг. Даяаршил нь зах зээлийн тогтвортой байдлын буруутан болж байна.

- Борлуулалтын хэмжээ нь маркетинг, хэмжээ гэх мэт олон хүчин зүйлээс хамаардаг дилерийн сүлжээ, бүтээгдэхүүний чанар, улирлын шинж чанар гэх мэт.

- Ийм тооцоолол нь борлуулалтын хэв маяг нь тогтворгүй жижиг аж ахуйн нэгжүүдийн хувьд хангалттай дүр зургийг харуулахгүй байна.

Ашиггүй төлөвлөлт

Жагсаалтад орсон аргууд нь нэг бүтээгдэхүүнийг тооцоолоход хялбар бөгөөд зах зээл тогтвортой, борлуулалтын үнэ тогтмол байдаг компаниудад тохиромжтой.

Гэсэн хэдий ч хэд хэдэн сул талууд байдаг:

- улирлын шинж чанар, зардлын хэлбэлзлийг тооцох боломжгүй;

- Зах зээлд өвөрмөц байдал ихэвчлэн нэмэгдэж, дэвшилтэт технологи, маркетингийн алхамууд гарч ирдэг;

- түүхий эдийн өртөг өөр өөр байж болно;

- байнгын үйлчлүүлэгчидмөн бөөний худалдаачид хөнгөлөлт үзүүлдэг бөгөөд үүнийг томъёонд харгалзаагүй болно.

Эвдрэлийн цэгийн шинжилгээг янз бүрийн хүчин зүйл, эдийн засгийн үзүүлэлтүүдтэй уялдуулан хийх ёстой.

Хүлээн авсан өгөгдөл дээр үндэслэн зах зээлийн өнөөгийн нөхцөл байдал, өртөгт нөлөөлж буй чухал хүчин зүйлсийг шинжилдэг. Төлөвлөлт нь зардал, өрсөлдөхүйц үнэ цэнийг урьдчилан тооцоолох явдал юм. Өгөгдөл нь алдагдал хүлээх төлөвлөгөө, үйлдвэрлэлийн хэмжээг оруулахад шаардлагатай байдаг санхүүгийн төлөвлөгөөбайгууллагууд. Үр дүнтэй ажиллахын тулд батлагдсан зорилтуудын хэрэгжилтийг үе үе хянах шаардлагатай.

Төлөвлөлтийн үе шатууд:

- Одоогийн нөхцөл байдлын дүн шинжилгээ. Энэ нь сул дорой байдлыг тодорхойлох шаардлагатай давуу тал, түүнчлэн гадаад болон дотоод хүчин зүйлийг харгалзан зардлыг бууруулах арга замууд. Борлуулалт, түгээлтийн үйлчилгээ, үйлдвэрлэлийн үйл явц, менежментийн оновчтой байдлын түвшин зэрэгт үнэлгээ өгдөг. Гадны хүчин зүйлсийн дунд зах зээлд эзлэх хувь хэмжээ, өрсөлдөгчид, хяналтанд байгаа компаниудын ажил, эдийн засаг, улс төрийн нөхцөл байдал, хэрэглэгчийн эрэлтийн өөрчлөлт зэргийг харгалзан үзэх ёстой.

- Өмнө нь хэлэлцсэн хүчин зүйлс дээр үндэслэн ирээдүйн зардлыг урьдчилан таамаглах. Борлуулалтын өөр хувилбаруудыг судалж, өрсөлдөхүйц үнийн хүрээг төлөвлөж, таагүй нөхцөл байдал үүссэн тохиолдолд ижил төстэй бүтээгдэхүүний үйлдвэрлэлд бүтцийн өөрчлөлт хийх боломжийг судалж байна.

- Зардал, тогтмол болон хувьсах зардлын тооцоо. Дуусаагүй ажлын хэмжээ, ашиглалтын болон үндсэн хөрөнгийн хэрэгцээ, олж авах эх үүсвэрийг тодорхойлно эргэлтийн хөрөнгө. Зардал нь түрээс, зээлийн болон түүнтэй адилтгах үүрэг хариуцлагын болзошгүй зардлыг харгалзан үзэх ёстой.

- Эвдрэлийн цэгийн тооцоо. Аюулгүйн ирмэгийн шаардагдах хэмжээг тооцоолсон: гадаад орчин бага тогтвортой байх тусам аюулгүйн ирмэг нь том байх ёстой. Дараа нь суллах хэмжээг аюулгүй байдлын ирмэгийг харгалзан тодорхойлно.

- Зардлын төлөвлөлт. Хүссэн борлуулалтын түвшинд хүрэхэд туслах бүтээгдэхүүний үнийг тооцдог. Шинэ зардлаар хохирлын цэг буюу аюулгүй байдлын маржин дахин тодорхойлогддог. Шаардлагатай бол 3, 4-р цэгүүдийг давтаж, зардлыг бууруулах, шаардлагатай аюулгүй байдлын маржинд хүрэх нөөцийг эрэлхийлнэ.

- Эцсийн борлуулалтын төлөвлөгөөг батлах, үе шатаар тооцох. Зөвшөөрөл нь чухал эзлэхүүний үнэ цэнэд үндэслэн хийгддэг.

- Эвдрэлийн хяналт. Энэ нь хэд хэдэн үе шаттайгаар явагддаг: зардлын зүйлд хяналт тавих, борлуулалтын төлөвлөгөө, зардал, үйлчлүүлэгчдээс төлбөр шилжүүлэх. Байгууллагын удирдлага нь одоогийн нөхцөл байдлын төлөвлөгөөтэй тэнцэх үнэ цэнэтэй нийцэж байгаа түвшинг үргэлж мэдэж байх ёстой.

Эвдрэлийн цэгийг тооцоолох нь байгууллагуудын хамгийн бага үйлдвэрлэл эсвэл борлуулалтын хязгаарыг тодорхойлоход тусалдаг. Загвар нь тогтвортой борлуулалтын зах зээлтэй томоохон үйлдвэрлэлд сайн хэрэглэгддэг. Эвдрэлийн цэгийн загвар нь аюулгүй бүсийг олох боломжийг олгодог - ашиг нь тэг болох үед компанийн чухал үнэ цэнээс хүрэх зай.

Эвдрэлийн цэгийг тодорхойлох нь аливаа аж ахуйн нэгжийн үр дүнтэй үйл ажиллагааны тулгын чулуу юм. Энэ үзүүлэлтийг тооцоолох нь зөвхөн аж ахуйн нэгжийн эзэд төдийгүй хөрөнгө оруулагчдын хувьд чухал ач холбогдолтой юм. Эхнийх нь үйлдвэрлэл хэзээ ашигтай болохыг ойлгох ёстой бол дараагийнх нь санхүүжилт олгох талаар үндэслэлтэй шийдвэр гаргахын тулд энэ үзүүлэлтийн үнэ цэнийг мэддэг байх ёстой.

Эвдрэлийн цэг гэж юу вэ, энэ нь юуг харуулж байна вэ?

Энэ үзүүлэлт нь компани алдагдал хүлээхээ больсон ч ашиг олж чадахгүй байгаа үед ойлгоход тусална. Үүний зэрэгцээ аливаа нэмэлт үйлдвэрлэлийн нэгжийг үйлдвэрлэх, борлуулах нь ашиг олоход хүргэдэг. Тиймээс, алдагдал хүлээх цэг нь тухайн аж ахуйн нэгж үр дүнтэй хөгжиж эхлэх тодорхой эхлэлийн цэг юм. Тэдгээр. Энэ үзүүлэлт нь компани зөв замаар явж байгаагийн нэг төрлийн үзүүлэлт юм.

Энэ үзүүлэлтийг бас нэрлэдэг ашигт ажиллагааны босгоэсвэл зүгээр л BEP(англи хэлнээс эвдрэлийн цэг). Энэ нь борлуулалтаас олсон орлого нь үйлдвэрлэлийн өртөгтэй тэнцэх бүтээгдэхүүний үйлдвэрлэлийн хэмжээг тодорхойлдог.

Энэ үзүүлэлтийн утгыг тодорхойлох нь эдийн засгийн ямар ач холбогдолтой вэ? Ашигт ажиллагааны босго нь аж ахуйн нэгжийн зардлаа нөхөх чадварыг илэрхийлдэг.

Зардлаа орлогоор нөхөх үед алдагдал хүлээх цэг үүсдэг. Энэ үзүүлэлтийг давсан тохиолдолд компани ашгаа бүртгэдэг. Хэрэв энэ үзүүлэлтэд хүрэхгүй бол компани алдагдал хүлээх болно.

Тиймээс, эвдрэлийн цэг нь:

- компани ашгаа бүртгэж эхэлсэн түвшин;

- хамгийн бага зөвшөөрөгдөх түвшинорлого, түүнээс доош унах үед үйлдвэрлэл нь үр дүнгээ өгөхөө больсон;

- Үнийн зөвшөөрөгдөх доод түвшин, түүнээс доош унах боломжгүй.

Үүнээс гадна энэ үзүүлэлтийг тодорхойлох нь дараахь боломжийг олгодог.

- цаг хугацааны явцад хохирлын цэгийн өөрчлөлттэй холбоотой асуудлуудыг тодорхойлох;

- яаж хийхийг тодорхойлох боломжит өөрчлөлтянз бүрийн үнэ бүхий бүтээгдэхүүний үйлдвэрлэлийн хэмжээ, түүний үйлдвэрлэлийн хэмжээ;

- алдагдалд орохгүйн тулд орлогыг хэр хэмжээгээр бууруулах нь зүйтэй болохыг тооцоол.

Ашигт ажиллагааны босгыг тодорхойлох нь тухайн төсөл нь тухайн борлуулалтын хэмжээнээс давсан тохиолдолд санхүүжилт нь үнэ цэнэтэй эсэхийг тодорхойлоход хөрөнгө оруулагчдад тусалдаг.

Видео - үр дүнгүй цэгийн шинжилгээ:

Тиймээс олонхи удирдлагын шийдвэрүүдгагцхүү тэнцлийн цэгийг тооцсоны дараа хүлээн зөвшөөрнө. Энэ үзүүлэлт нь компанийн зардал нь бараа бүтээгдэхүүний борлуулалтаас олсон орлоготой тэнцэх борлуулалтын эзлэхүүний чухал утгыг тооцоолоход тусалдаг. Энэ үзүүлэлт бага зэрэг буурсан ч гэсэн компани дампуурлын эхлэлийг илтгэнэ.

Чухал! Компани алдагдал хүлээх цэгийг давах үед ашгаа бүртгэж эхэлнэ. Тэр болтол алдагдалтай ажилладаг.

Тооцооллын томъёо

Ашигт ажиллагааны босгыг биет болон мөнгөн дүнгээр хэмжиж болно.

Аль ч тохиолдолд ашигт ажиллагааны босгыг тодорхойлохын тулд эхлээд аж ахуйн нэгжийн зардлыг тооцоолох нь чухал юм. Үүний тулд бид тогтмол болон хувьсах зардлын тухай ойлголтыг нэвтрүүлж байна.

Тогтмол зардалцаг хугацааны явцад өөрчлөгддөггүй бөгөөд борлуулалтын хэмжээнээс шууд хамаардаггүй. Гэсэн хэдий ч тэдгээр нь жишээлбэл, дараах хүчин зүйлсийн нөлөөн дор өөрчлөгдөж болно.

- компанийн гүйцэтгэлд гарсан өөрчлөлт;

- үйлдвэрлэлийг өргөжүүлэх;

- түрээсийн үнийн өөрчлөлт;

- эдийн засгийн ерөнхий нөхцөлийн өөрчлөлт гэх мэт.

Эдгээрт ихэвчлэн дараах зардлууд орно.

- удирдлагын зардлыг төлөх;

- түрээслэх;

- элэгдлийн шимтгэл.

Хувьсах зардалилүү тогтворгүй утга бөгөөд энэ нь үйлдвэрлэлийн хэмжээний өөрчлөлтөөс хамаарна. Энэ төрлийн зардалд дараахь зүйлс орно.

- ажилчдад цалин хөлс болон бусад суутгал хийх;

- түүхий эд материалын зардал, шаардлагатай материалыг худалдан авах;

- эд анги, хагас боловсруулсан бүтээгдэхүүн худалдан авах;

- эрчим хүчний төлбөр.

Үүний дагуу хувьсах зардлын хэмжээ өндөр байх тусам үйлдвэрлэлийн хэмжээ, борлуулалтын хэмжээ их байх болно.

Үйлдвэрлэлийн хэмжээ өөрчлөгдөхөд нэгж бүтээгдэхүүний хувьсах зардал өөрчлөгддөггүй! Тэд нөхцөлт байнгын шинж чанартай байдаг.

Зардлын ойлголт, төрлийг тодорхойлсны дараа эвдрэлийн цэгийг (BEP) хэрхэн тооцоолохыг олж мэдье. төрөл хэлбэрээр. Үүнийг хийхийн тулд бид дараах томъёог ашиглана.

BEP (биет хэллэгээр) = тогтмол зардал / (нэгжийн борлуулалтын үнэ - нэгжид ногдох хувьсах зардал)

Аж ахуйн нэгж зөвхөн нэг төрлийн бүтээгдэхүүн үйлдвэрлэхэд энэ томъёог ашиглах нь зүйтэй. Гэсэн хэдий ч энэ нь маш ховор тохиолддог. Хэрэв аж ахуйн нэгж олон төрлийн бүтээгдэхүүн үйлдвэрлэдэг бол төрөл бүрийн үзүүлэлтүүдийг тусгай өргөтгөсөн томъёогоор тусад нь тооцдог.

Эвдрэлийн цэгийг тооцоолохдоо мөнгөн дүнгээрөөр томьёог ашигладаг:

BEP (мөнгөн дүнгээр) = (тогтмол зардал / ахиу ашиг) * бүтээгдэхүүний борлуулалтаас олсон орлого

Зөв тооцоолохын тулд бид дүн шинжилгээ хийсэн хугацааны зардал, орлогын бодит өгөгдлийг ашигладаг. Энэ тохиолдолд ижил дүн шинжилгээ хийх хугацаатай холбоотой үзүүлэлтүүдийг ашиглах шаардлагатай.

Гэсэн хэдий ч ахиу ашиг бүхий BEP-ийг тодорхойлохдоо энэ томъёог ашиглах нь зөв бөгөөд энэ нь эерэг байна. Хэрэв энэ нь сөрөг байвал BEP-ийн утгыг тухайн хугацаанд хамааралтай тогтмол ба хувьсах зардлын нийлбэрээр тодорхойлно.

Бизнесийн ашигт ажиллагааны босгыг тодорхойлохын ач холбогдлын тухай видео:

Эсвэл ашгийн босгыг тооцоолох өөр томъёог ашиглаж болно.

BEP (мөнгөн хэлбэрээр) = Тогтмол зардал / KMD,

Энд KMD нь ахиу ашгийн коэффициент юм.

Энэ тохиолдолд MR (ахиу орлого) -ийг орлого эсвэл үнэд хуваах замаар KMR-ийг тодорхойлж болно. Хариуд нь MD-ийг дараахь томъёоны аль нэгийг ашиглан олж авна.

MD = V - PZO,

Энд B нь орлого,

VZO - борлуулалтын хувьсах зардал.

MD = C - PZE,

Энд C нь үнэ,

PZE – нэгж барааны хувьсах зардал.

Тооцооллын жишээ

Илүү тодорхой болгохын тулд аж ахуйн нэгж, дэлгүүрийн жишээг ашиглан алдагдалгүй байдлын цэгийг тооцоолох жишээг харцгаая.

Аж үйлдвэрийн аж ахуйн нэгжийн хувьд

Дараах нөхцөлүүдийг өгсөн гэж үзье. Тус компани нь нэг төрлийн бүтээгдэхүүн үйлдвэрлэдэг. Үүний зэрэгцээ үйлдвэрлэлийн нэгжийн өртөг нь 50,000 рубль юм. Үнэ - 100,000 рубль. Тогтмол зардал - 200,000 рубль. Аж ахуйн нэгжийн ашигт ажиллагааны босго хэмжээнд хүрэх үйлдвэрлэсэн бүтээгдэхүүний хамгийн бага хэмжээг тооцоолох шаардлагатай. Тэдгээр. Бид BEP-ийг физик байдлаар тооцоолох хэрэгтэй. Дээрх томьёог ашиглаад дараахийг олж авцгаая.

BEP (физик хэллэгээр) = 200,000/(100,000-50,000) = 40 (бүтээгдэхүүний нэгж).

Дүгнэлт: Тиймээс дор хаяж 40 нэгж бүтээгдэхүүн үйлдвэрлэхэд аж ахуйн нэгж алдагдал хүлээх цэгт хүрнэ. Аж ахуйн нэгжийн үйлдвэрлэсэн бүтээгдэхүүний хэмжээ нэмэгдэх нь ашиг олоход хүргэдэг.

Дэлгүүрийн хувьд

Дараах жишээнд бид дэлгүүрийн алдагдалгүй байдлын цэгийг тооцоолох болно. Дэлгүүр нь хүнсний дэлгүүр бөгөөд дараахь тогтмол зардалтай (рубль) гэж бодъё.

- байр түрээслэх - 80,000;

- менежерүүдийн цалин - 60,000;

- даатгалын шимтгэл - 18,000;

- нийтийн үйлчилгээний төлбөр - 10,000.

Нийт: 168,000 (рубль).

Нөхцөлүүд нь зардлын хувьсагчдын утгыг мөн өгдөг.

- эрчим хүчний төлбөр - 5000;

- түүхий эдийн зардал - 10,000.

- Нийт: 15,000 (рубль).

Орлогын хэмжээ нь 800,000 рубль байна гэж бодъё. BEP-ийг тодорхойлъё үнэ цэнийн хувьд. Эхлээд тооцоолъё ахиу ашиг. Үүнийг хийхийн тулд орлогоос хувьсах зардлыг хасаад 800,000 - 15,000 = 785,000-ыг авна. Дараа нь KMD 785,000 / 800,000 = 0.98 болно.

Дараа нь эвдрэлийн цэг нь тогтмол зардлын үр дүнгийн коэффициент буюу 168,000/0,98 = 171,429 рубльд хуваагдсантай тэнцүү байх болно.

Дүгнэлт: Тиймээс орлого нь зардлаас их байхын тулд дэлгүүр 171,429 рублийн үнэтэй бараа зарах ёстой. Дараагийн бүх борлуулалт нь дэлгүүрт цэвэр ашиг авчрах болно.

Хуваарь

Ашигт ажиллагааны босгыг олохын тулд та ашиглаж болно график аргаЭнэ үзүүлэлтийн тооцоо. Үүнийг хийхийн тулд бид тогтмол болон хувьсах зардал, нийт (нийт) зардлыг график дээр харуулах болно. Хугарлын цэг нь нийт орлого ба нийт зардлын муруйн огтлолцох цэгтэй графикаар тохирч байна.

Үүнийг жишээгээр харцгаая.

Дараахь нөхцлийг (рубльээр) өгнө.

- орлогын хэмжээ - 100,000;

- үйлдвэрлэлийн гарц - 100 (ширхэг);

- тогтмол зардал - 25,000;

- Хувьсах зардал - 30,000.

Эдгээр өгөгдлийг график дээр тэмдэглэсний дараа бид дараахь дүгнэлтийг гаргав: аж ахуйн нэгж 35,700 рублийн орлого хүлээн авах үед эвдрэлийн цэг дээр байх болно. Тиймээс, хэрэв аж ахуйн нэгж 35 нэгжээс дээш тооны бараа борлуулсан бол ашиг олох болно.

Excel програмын томъёог ашиглан алдагдалгүй байдлын цэгийг тооцоолох

Ашигт ажиллагааны босгыг тооцоолоход маш хялбар бөгөөд тохиромжтой Excel ашигланҮүнийг хийхийн тулд та анхны өгөгдлийг зохих хүснэгтэд оруулахад хангалттай бөгөөд үүний дараа програмчлагдсан томъёог ашиглан бид ашигт ажиллагааны босго утгыг мөнгөн болон мөнгөн хэлбэрээр олж авна.

Excel программ дээр ашиггүй цэгийн тооцоог татаж аваарай үйлдвэрлэлийн аж ахуйн нэгж, Механик инженерийн салбарт эд анги үйлдвэрлэх чиглэлээр мэргэшсэн, та чадна.

Ерөнхий тохиолдлын хувьд Excel-ийн үр өгөөжийн цэгийг тооцоолох график, томъёог өгөв