Mga konklusyon sa break-even point. Iba't ibang paraan upang pag-aralan ang break-even. Ang mga uri ng kita ay makikita dito

Break even- isang tagapagpahiwatig ng pananalapi, ang halaga kung saan tinutukoy ang kinakailangang dami ng mga benta para sa matatag na operasyon ng negosyo nang hindi gumagawa ng mga pagkalugi at kita.

Ang pang-ekonomiyang kahulugan ng break-even point

Sa esensya, ang break-even point ay ang tinatawag na kritikal na dami ng produksyon. Kapag naabot ang break-even point, ang mga kita at pagkalugi ay katumbas ng zero.

Ang break-even point ay isang mahalagang halaga sa pagtukoy ng posisyon sa pananalapi ng isang kumpanya. Ang labis na dami ng produksyon at benta sa itaas ng break-even point ay tumutukoy sa katatagan ng pananalapi ng kumpanya.

Algorithm para sa pagkalkula ng break-even point

Upang kalkulahin ang break-even point, kakailanganin nating hatiin ang mga gastos ayon sa likas na katangian:

- Mga nakapirming gastos - gastos sa produksyon, independiyente sa dami ng produksyon (mga dami ng benta).

- Ang mga variable na gastos ay mga gastos na tumataas sa bawat karagdagang ginawa (karagdagang ibinebenta) na yunit ng produkto.

Isaalang-alang ang sumusunod na notasyon:

Vyr - kita

Real - benta (volume, mga pcs.)

PostZ - mga nakapirming gastos

PerZ - variable na gastos

Presyo - presyo

SPerZ - average na variable na gastos

TB - break-even point

TBnat - break-even point in sa uri(mga yunit ng produkto, mga PC.)

Formula para sa pagkalkula ng break-even point (sa monetary terms):

TB = Vyr * PostZ / (Vyr - PerZ)

Formula para sa pagkalkula ng break-even point (sa mga pisikal na termino):

TBnat = PostZ / (Presyo - SPerZ)

Halimbawa ng pagkalkula ng break-even point

Paunang data:

Exp = 100,000

Totoo = 50

PostZ = 15,000

PerZ = 25,000

Kinakalkula na data:

Presyo = Vyr / Real = 100,000 / 50 = 2,000

SPerZ = PerZ / Real = 25000 / 50 = 500TB= Vyr * PostZ / (Vyr - PerZ) = 100,000 * 15,000 / (100,000 - 25,000) = 20,000 rubles.

TBnat= PostZ / (Presyo - SPerZ) = 15,000 / (2000-500) = 10 piraso.

Ang break-even point ay ipinapakita sa tsart sa intersection ng gross cost line sa revenue line. Sa puntong ito, sinasaklaw ng kumpanya ang lahat ng mga gastos at gumagawa ng zero na kita.

Ang mga linya ng fixed at variable na mga gastos ay ipinapakita sa graph para sa sanggunian upang makita kung kailan at paano nakakaapekto ang isa o ibang uri ng gastos sa dami ng kabuuang gastos.

Sa pangkalahatang kahulugan, ipinapakita ng graph ang pagbabago sa lahat ng naunang inilarawan na indicator (kita, fixed at variable, pati na rin ang mga kabuuang gastos) depende sa mga volume ng produksyon (horizontal percentage scale).

Pagkalkula ng break-even point sa Excel (na may graph!)

Gamit ang MS Excel at ang aming talahanayan ng pagkalkula, maaari mong mabilis at malinaw na kalkulahin ang break-even point at bumuo ng isang graph ng break-even point. Kakailanganin mo lamang na magpasok ng 4 na paunang halaga, kakalkulahin ng talahanayan ang lahat ng iba pa!

Break even- ito ang dami ng produksyon at pagbebenta ng mga produkto kung saan ang mga gastos ay mababawi ng kita, at sa paggawa at pagbebenta ng bawat kasunod na yunit ng produkto ang negosyo ay nagsisimulang kumita.

Sa madaling salita, ang break-even point ay nauunawaan bilang ang sandali kapag ang negosyo ay ganap na sumasakop sa mga pagkalugi nito at ang mga aktibidad ng kumpanya ay nagsimulang makabuo ng mga tunay na kita.

Ang break-even point ay ang dami ng benta kung saan zero ang tubo ng kumpanya. Ang tubo ay ang pagkakaiba sa pagitan ng kita at gastos.

Ang break-even point ay sinusukat sa pisikal o monetary terms. Nagbibigay-daan sa iyo ang break-even point indicator na ito na matukoy kung gaano karaming mga produkto ang kailangang ibenta, kung gaano karaming trabaho ang dapat gawin, o mga serbisyong ibibigay para maging zero ang kita ng kumpanya.

Kaya, sa break-even point, sinasaklaw ng mga kita ang mga gastos. Kung lumampas ang break-even point, kumikita ang kumpanya; kung hindi naabot ang break-even point, ang kumpanya ay magkakaroon ng mga pagkalugi.

Para sa anong layunin ginagamit ang break-even point?

Ang pagkalkula ng break-even point ay nagbibigay-daan sa iyong:

matukoy ang pinakamainam na halaga ng pagbebenta ng mga ginawang produkto, pagsasagawa ng trabaho o pagbibigay ng mga serbisyo;

subaybayan ang mga pagbabago sa tagapagpahiwatig ng break-even point upang matukoy ang mga umiiral na problema sa proseso ng paggawa at pagbebenta ng mga produkto, pagganap ng trabaho, pagkakaloob ng mga serbisyo;

magsagawa ng pagsusuri pinansiyal na kalagayan mga negosyo;

alamin kung paano makakaapekto sa resultang kita ang mga pagbabago sa presyo ng mga produktong ibinebenta, ginawang trabaho, mga serbisyong ibinigay o mga gastos.

Break-even point at kasanayan sa paggamit nito

Ang pagsusuri ng break-even point ay ginagamit para sa iba't ibang layunin.

Isaalang-alang natin ang ilang direksyon at layunin ng paggamit ng indicator na ito.

Ilista natin ang mga layunin sa talahanayan posibleng gamitin tagapagpahiwatig ng break-even point sa pagsasanay:

| Mga gumagamit | Layunin ng paggamit |

| Mga panloob na gumagamit | |

| Direktor ng Pag-unlad/Pagbebenta | Pagkalkula ng pinakamainam na presyo sa bawat yunit ng mga kalakal, pagkalkula ng antas ng mga gastos kapag ang negosyo ay maaari pa ring maging mapagkumpitensya. Pagkalkula at paghahanda ng isang plano sa pagbebenta |

| Mga May-ari/Shareholder | Pagtukoy sa dami ng produksyon kung saan ang negosyo ay magiging kumikita |

| Financial analyst | Pagsusuri ng kalagayan sa pananalapi ng negosyo at ang antas ng solvency nito. Kung mas malayo ang isang negosyo mula sa break-even point, mas mataas ang threshold nito ng pagiging maaasahan sa pananalapi |

| Direktor ng Produksyon | Pagpapasiya ng minimum na kinakailangang dami ng produksyon sa negosyo |

| Mga panlabas na user | |

| Mga nagpapautang | Pagtatasa ng antas ng pagiging maaasahan sa pananalapi at solvency ng negosyo |

| Mga mamumuhunan | Pagtatasa ng pagiging epektibo ng pag-unlad ng negosyo |

| Estado | Pagtatasa sa napapanatiling pag-unlad ng isang negosyo |

Ang paggamit ng modelo ng break-even point ay ginagamit sa mga desisyon sa pamamahala at nagbibigay-daan sa iyo na magbigay pangkalahatang katangian pinansiyal na kalagayan ng enterprise, tasahin ang antas ng kritikal na produksyon at mga benta upang bumuo ng isang hanay ng mga hakbang upang madagdagan ang pinansiyal na lakas.

Mga hakbang upang matukoy ang break-even point

Sa pagsasagawa, mayroong tatlong yugto upang matukoy ang break-even point ng isang negosyo.

Pagtitipon ng kinakailangang impormasyon upang maisagawa ang mga kinakailangang kalkulasyon. Pagtatasa ng antas ng dami ng produksyon, mga benta ng produkto, kita at pagkalugi.

Pagkalkula ng laki ng variable at fixed na mga gastos, pagpapasiya ng break-even point at safety zone.

Pagtataya ng kinakailangang antas ng benta/produksyon upang matiyak katatagan ng pananalapi mga negosyo.

Ang gawain ng negosyo ay upang matukoy ang mas mababang limitasyon ng katatagan ng pananalapi nito at lumikha ng mga pagkakataon upang madagdagan ang safety zone nito.

Pagkalkula ng break-even point at variable, fixed cost

Upang mahanap ang break-even point, kinakailangan upang maitatag kung alin sa mga gastos ng negosyo ang nauugnay mga nakapirming gastos , at kung anong mga gastos ang nauugnay sa variable na gastos.

Dahil ang mga gastos na ito ay nakakaimpluwensya sa pagpapasiya ng break-even point at mga mandatoryong bahagi para sa pagkalkula ng break-even point.

Kasama sa mga nakapirming gastos ang: pagbabawas ng depreciation, sahod administratibo tauhan ng pamamahala na may mga kaltas mula sa sahod hanggang sa extra-budgetary na pondo, renta ng opisina at iba pang gastusin.

Kabilang sa mga variable na gastos ang: mga materyales, bahagi, semi-tapos na mga produkto na ginagamit sa produksyon, gasolina at enerhiya para sa mga teknolohikal na pangangailangan, sahod ng mga pangunahing manggagawa na may mga bawas mula sa sahod sa mga extra-budgetary na pondo at iba pang mga gastos.

Ang mga nakapirming gastos ay hindi nakadepende sa dami ng produksyon at benta at hindi nagbabago sa paglipas ng panahon.

Kasabay nito, ang pagbabago sa mga nakapirming gastos ay maaaring maapektuhan ng mga sumusunod na salik: paglago/pagbaba ng produktibidad ng negosyo, pagbubukas/pagsasara mga workshop sa produksyon, pagtaas/pagbaba ng upa, inflation at iba pang salik.

Ang mga variable na gastos ay nakasalalay sa dami ng produksyon at pagbabago sa mga pagbabago sa dami. Alinsunod dito, mas malaki ang dami ng produksyon at benta, mas malaki ang mga variable na gastos. Ang mga variable na gastos sa bawat yunit ng output ay hindi nagbabago sa mga pagbabago sa dami ng produksyon. Ang mga variable na gastos sa bawat yunit ng produksyon ay may kondisyon na pare-pareho.

Formula para sa pagkalkula ng break-even point

Upang makalkula ang break-even point kakailanganin mo ang mga sumusunod na indicator:

1. Pagkalkula ng break-even point (BPU) sa pisikal na katumbas:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

Mga variable na gastos sa bawat yunit ng produksyon (AVC): 100 rubles;

Presyo ng pagbebenta (P): 200 rubles.

Palitan ang orihinal na mga halaga sa formula:

BEP nat = 50,000 / (200-100) = 500 piraso.

BEPden = 500 pcs.* 200 rub. = 100,000 rubles.

2. Pagkalkula ng break-even point (BPU) sa monetary terms:

BEPden = (TR* TFC) / (TR-TVC)

Maaari mo ring kalkulahin ang break-even point sa pamamagitan ng marginal na kita.

MR = TR-TVC, o MR bawat 1 unit. = P-AVC

KMR = MR / TR, o KMR bawat 1 unit. = MR bawat 1 unit. /P

Batay sa nakuha na mga halaga, nakukuha namin:

BEPden = TFC / KMR

Para sa kalinawan, isaalang-alang ang isang numerical na halimbawa:

Mga nakapirming gastos ng negosyo (TFC): 50,000 rubles;

Mga variable na gastos (TVC): 60,000 rubles;

Kita (TR): 100,000 rubles.

Palitan ang mga halaga sa formula:

BEPden = (100,000*50,000) / (100,000-60,000) = 125,000 rubles.

MR = 100,000-60,000 = 40,000 rubles

KMR = 40,000 / 100,000 = 0.4

BEPden = 50,000 / 0.4 = 125,000 rubles

Kaya, makikita na ang mga halaga ng BEP na kinakalkula gamit ang dalawang formula ay pantay.

Kung ang isang negosyo ay nagbebenta ng mga kalakal nito para sa 125,000 rubles, hindi ito magdaranas ng mga pagkalugi. Tulad ng para sa marginal income coefficient, ipinapakita nito na ang bawat ruble ng kita na natanggap mula sa itaas ay magdadala ng 40 kopecks ng kita sa kasong ito.

mga konklusyon

Ang modelo ng break-even point ay nagpapahintulot sa iyo na matukoy ang minimum na katanggap-tanggap na limitasyon para sa mga benta at produksyon ng mga produkto para sa isang negosyo. Mahusay na magamit ang modelong ito para sa malalaking negosyo na may matatag na merkado ng pagbebenta.

Ang pagkalkula ng break-even point ay nagbibigay-daan sa iyo upang matukoy ang safety zone - ang distansya ng negosyo mula sa kritikal na antas kung saan ang kita ay zero.

Ang break-even point ay sumasalamin sa dami ng produksyon, mga benta ng mga kalakal at serbisyo, na sumasaklaw sa lahat ng mga gastos ng negosyo. Sa isang pang-ekonomiyang kahulugan, ito ay isang tagapagpahiwatig ng isang kritikal na sitwasyon kapag ang mga kita at pagkalugi ay zero. Ang indicator na ito ay ipinahayag sa quantitative o monetary units.

Kung mas mababa ang break-even point ng produksyon at dami ng benta, mas mataas ang solvency at financial stability ng kumpanya.

Break-even point formula sa Excel

Mayroong 2 paraan upang makalkula ang break-even point sa Excel:

- Sa mga tuntunin sa pananalapi: (kita * mga nakapirming gastos) / (kita – variable na gastos).

- Sa natural na mga yunit: mga nakapirming gastos / (presyo – average na variable na gastos).

Pansin! Ang mga variable na gastos ay kinukuha sa bawat yunit na batayan (hindi kabuuan).

Upang mahanap ang breakeven, kailangan mong malaman:

Mga nakapirming gastos (hindi nakasalalay sa proseso ng produksyon o mga benta) - mga pagbabayad sa pagpapaupa, buwis, suweldo para sa mga tauhan ng pamamahala, pagbabayad sa pagpapaupa, atbp.

Mga variable na gastos (depende sa dami ng produksyon) – halaga ng mga hilaw na materyales, mga singil sa utility sa lugar ng produksyon, suweldo ng mga manggagawa, atbp.

Presyo ng pagbebenta sa bawat yunit ng mga kalakal.

Ipasok natin ang data sa isang talahanayan ng Excel:

- Hanapin ang dami ng produksyon kung saan ang kumpanya ay makakatanggap ng netong kita. Itatag ang ugnayan sa pagitan ng mga parameter na ito.

- Kalkulahin ang dami ng mga benta ng mga kalakal kung saan magaganap ang break-even point.

Upang malutas ang mga problemang ito, pinagsama-sama namin ang sumusunod na talahanayan na may mga formula:

- Ang mga variable na gastos ay nakasalalay sa dami ng mga produktong ginawa.

- Ang kabuuang gastos ay ang kabuuan ng variable at fixed na mga gastos.

- Ang kita ay produkto ng dami ng produksyon at presyo ng produkto.

- Ang marginal na kita ay kabuuang kita walang variable na gastos.

- Ang netong tubo ay kita na walang fixed at variable na gastos sa produksyon.

Punan natin ang talahanayan at tingnan kung ano ang magiging output ng enterprise na "in the black."

Simula sa ika-13 produksyon, naging positibo ang netong kita. At sa break-even point ito ay katumbas ng zero. Dami ng produksyon - 12 yunit ng mga kalakal. At ang kita mula sa mga benta ay 120,000 rubles.

Paano i-graph ang break-even point sa Excel

Upang malinaw na ipakita ang kalagayang pang-ekonomiya at pananalapi ng negosyo, gagawa kami ng isang graph:

- Pagpapasya sa hitsura graphics at i-click ang button na “Pumili ng data”.

- Para sa pagpapakita, kailangan namin ang mga column na "Kabuuang Gastos", "Kita", "Netong Kita". Ito ang mga elemento ng alamat - "Rows". Manu-manong ipinasok namin ang "Pangalan ng Row". At sa linya ng "Mga Halaga" gumawa kami ng isang link sa kaukulang column na may data.

- Ang hanay ng mga horizontal axis label ay "Dami ng Produksyon".

Kumuha kami ng graph tulad ng:

Baguhin natin ng kaunti ang graph (layout ng tsart).

Ang demonstrasyon na ito ay nagpapahintulot sa amin na makita na ang netong kita sa break-even point ay talagang "zero". At pagkatapos ng ikalabindalawang paglabas ng produkto na nagsimula ang "plus".

Saan kailangan ang gayong mga kalkulasyon?

Ang tagapagpahiwatig ng "break-even point" ay hinihiling sa pang-ekonomiyang kasanayan upang malutas ang mga sumusunod na problema:

- Pagkalkula ng pinakamainam na presyo para sa produkto.

- Pagkalkula ng halaga ng mga gastos kung saan ang kumpanya ay nananatiling mapagkumpitensya.

- Pag-drawing ng isang plano sa pagbebenta ng produkto.

- Paghahanap ng dami ng output kung saan lilitaw ang kakayahang kumita.

- Pagsusuri ng kalagayan sa pananalapi at solvency ng negosyo.

- Paghahanap ng pinakamababang dami ng produksyon.

Handa nang mga kalkulasyon at template para sa pagsusuri ng break-even point ng isang enterprise.

Ang bawat negosyante ay nag-iisip tungkol sa mga paraan ng kita ng pera at mga paraan upang kumita. Sa anumang produksyon mayroong mga gastos - mga gastos para sa produksyon at pagbebenta ng mga kalakal. Ang mga ito ay ibabawas mula sa kita na natanggap, ang resulta ng mga kalkulasyon ay magiging tubo ( positibong halaga) o pagkawala (negatibong halaga).

Para sa kumikitang operasyon, dapat malaman ng pamamahala ng negosyo ang hangganan ng halaga ng paglipat ng pagkawala sa tubo. Ito ay tinatawag na break-even point. Ginagamit ito ng mga mamumuhunan upang matukoy ang posibilidad at panahon ng pagbabayad ng mga proyekto.

Ang break-even point ay maaaring matukoy gamit ang mathematical calculations o graphically. Ang halaga ay nasa monetary o in-kind na katumbas.

Anong nangyari

Ang break-even point o critical volume ay itinuturing na dami ng mga produktong ginawa kung saan ang kita na natanggap mula sa mga benta ay sasakupin ang kabuuang gastos. Sa madaling salita, ito ang halaga ng pinakamababang tubo sa mga termino o dami ng pera mga produktong ibinebenta, na nagbabayad para sa mga gastos.

Ang trabaho sa puntong ito ay nagpapahiwatig ng kawalan ng kita at mga gastos sa parehong oras. Kung ang volume ay tumaas ng hindi bababa sa 1 yunit, ang negosyo ay magsisimulang gumana sa isang tubo. Ang break-even point ay madalas na tinatawag na profitability threshold.

Layunin

Ang halaga ng break-even point ay ginagamit upang pag-aralan ang kasalukuyang kalagayan sa pananalapi at nagbibigay-daan sa iyong magplano para sa hinaharap. Ginagawang posible ng tagapagpahiwatig na:

- tasahin ang katatagan ng pananalapi at solvency, na ginagamit ng mga mamumuhunan, pamamahala at mga nagpapautang;

- kalkulahin ang pagiging posible ng pagpapalawak at pagbuo ng mga bagong uri ng mga produkto at teknolohiya;

- tingnan ang dynamics ng mga pagbabago sa indicator, kilalanin makikitid na lugar produksyon;

- pagpaplano ng plano sa pagbebenta;

- magtatag ng isang katanggap-tanggap na pagbawas sa kita na magbibigay-daan sa iyong manatiling kumikita;

- bakas ang impluwensya ng mga gastos sa produksyon, halaga ng mga kalakal at dami ng naibenta sa resulta ng pananalapi.

Pagkalkula

Ang pagkalkula ay maaaring gawin sa iba't ibang paraan, depende sa uri ng mga gastos. Isaalang-alang natin ang klasikal na pagkakasunud-sunod, na sumasailalim sa natitirang mga pamamaraan.

Data para sa pagkalkula

Upang matukoy nang tama ang break-even point, dapat mong makilala ang mga fixed at variable na gastos at malaman:

- halaga ng yunit ng mga kalakal - R;

- dami ng ginawa at naibenta - Q;

- natanggap na kita - SA(hindi kinakailangan upang matukoy ang threshold ng kakayahang kumita);

- ang halaga ng mga nakapirming gastos - Zpost.

- variable na gastos - Zper.

Ang mga nakapirming gastos ay nangangahulugan ng mga gastos na natamo na hindi nakadepende sa dami ng ginawa, ibig sabihin, nananatili silang hindi nagbabago sa loob ng mahabang panahon. Kabilang dito ang:

- sahod na may mga kontribusyon sa seguro para sa mga kawani ng pamamahala at engineering;

- pag-upa ng lugar;

- pagbabayad ng buwis;

- pamumura;

- mga obligasyon sa pagpapaupa at pautang.

Ang mga variable na gastos ay mga gastos na nakadepende sa dami ng mga produktong ginawa. Mayroon silang iba't ibang kahulugan at mabilis na tumugon sa mga pagbabago sa produksyon. Ang mga variable na gastos ay:

- presyo ng mga hilaw na materyales, ekstrang bahagi at bahagi;

- piecework na sahod at bayad sa insurance para sa mga manggagawa sa produksyon;

- HMS, kuryente, gasolina;

- transportasyon.

Ang pagbabahagi ng gastos ay may kondisyon at ginagamit upang matukoy ang break-even point. Ang mga detalye ng ilang mga negosyo ay nagpapahiwatig ng isang mas detalyadong dibisyon ayon sa pang-ekonomiyang kahulugan. Halimbawa, ang mga gastos sa produksyon ay:

- permanenteng kondisyon: imbakan at paggalaw ng bodega ng mga bahagi;

- conditionally variable: mga gastos para sa kasalukuyan at nakaplanong pag-aayos.

Mayroong ilang mga sistema ng cost accounting: variable costing, direct costing, standard costing, atbp. Ang bawat uri ng gastos ay maaaring indibidwal para sa isang partikular na uri ng produkto.

Formula

Binibigyang-daan ka ng mathematical method (MEP) na matukoy ang mga break-even point sa pisikal at monetary na termino. Ang klasikong pamamaraan ay nagsasangkot ng pagkalkula para sa isang produkto. Kung kinakailangan upang matukoy ang isang tagapagpahiwatig para sa ilang mga uri ng mga produkto, pagkatapos ay ginagamit ang average na data sa pagkalkula. Nalalapat ang mga sumusunod na pagpapalagay:

- Ang bawat uri ng gastos at halaga ng mga kalakal ay nananatiling pare-pareho para sa napiling dami.

- Direktang proporsyonal na pagbabago sa output at gastos.

- Ang kapasidad ng produksyon sa panahong pinili para sa pagkalkula ay pare-pareho.

- Walang pagbabago sa hanay ng produkto.

- Hindi gaanong impluwensya ng mga imbentaryo - maliit ang bahagi ng ginagawang trabaho, at lahat ng produkto ay inilabas para ibenta.

Ang BEP ay kadalasang nalilito sa payback period ng isang proyekto. Ito ang oras pagkatapos kung saan ang organisasyon ay makakatanggap ng tubo mula sa pamumuhunan.

Kahulugan sa mga terminong pananalapi

Gamit ang pagkalkula, maaari mong malaman ang pinakamababang halaga ng kita na makakatulong sa pagsakop sa mga gastos sa produksyon at mga benta. Ang tubo ay magiging 0.

VERDEN = V*Zpost/MD

MD = V-Zper

B = P*Q

SA- kita;

P- gastos ng produksyon;

Q- dami ng ginawa;

MD- marginal na kita, na maaaring kalkulahin sa bawat yunit ng produksyon, na isinasaalang-alang na ang kita ay magiging katumbas ng produkto ng presyo at dami.

MD para sa 1 unit. = P - Zper. para sa 1 unit

Ang break-even point sa monetary terms ay matatagpuan sa pamamagitan ng marginal income coefficient - Kmd:

Kdm = MD/V =MD bawat 1 unit/R

VERDEN = Zpost/Kmd

Ang huling halaga kapag kinakalkula gamit ang dalawang formula ay dapat na pareho.

Kahulugan sa uri

Ang formula sa itaas ay nagbibigay-daan sa iyo upang matukoy ang pinakamababang dami ng mga produktong ibinebenta na maaaring sumaklaw sa mga gastos sa produksyon at humantong sa zero na kita.

VERNAT = Zpost/(R-Zper ng 1 unit)

Ang bawat kasunod na yunit na nagpapahintulot sa iyo na lumampas sa isang tiyak na dami ay magdadala ng kita sa organisasyon. Kung ang break-even point sa mga pisikal na termino ay kilala, kung gayon madaling kalkulahin ang break-even point sa monetary terms:

VERDEN = VERNAT * P

Paraan ng graphic

Ang graphical na paraan ay nagbibigay-daan sa iyo upang matukoy ang break-even point nang walang mga kalkulasyon sa matematika. Bumubuo sila ng graph na nagpapakita ng kita, fixed at variable na mga gastos. Ang pahalang na axis ay magiging volume, at ang vertical axis ay ang halaga ng mga gastos at kita sa rubles.

Ang break-even point ay nasa intersection ng kabuuang gastos at kita. Sa tsart, ang halagang ito ay katumbas ng 91.67 piraso na may kita na 22,916.67 rubles.

Pagkalkula sa Excel

Para sa kadalian ng pagkalkula, maaari mong gamitin ang Excel office application. Madaling magtatag ng mga koneksyon sa pagitan ng data at bumuo ng mga talahanayan na may mga graph para sa paghahambing.

Pag-compile ng table

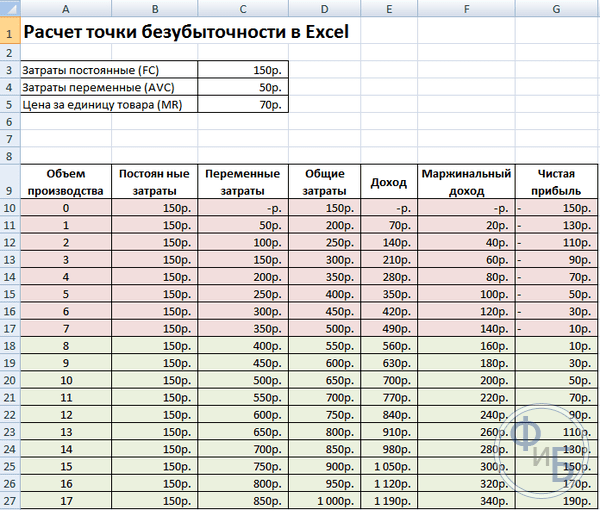

Ito ay kinakailangan upang simulan ang pagkalkula ng break-even point sa pamamagitan ng pagpasok ng data sa mga gastos at halaga ng mga kalakal. Halimbawa, ang mga nakapirming gastos ay 150 rubles, ang mga variable na gastos ay 50 rubles, at ang halaga ng isang yunit ng mga kalakal ay 70 rubles.

Batay sa inilagay na data at dami ng produksyon, nabuo ang isang talahanayan kung saan dapat masubaybayan ang dynamics ng pagbabago netong kita o pagkawala. Ito ay kinakailangan upang matukoy ang break-even point.

Gumawa tayo ng pangalawang talahanayan na may mga column:

- Dami ng produksyon.

- Mga nakapirming gastos.

- Mga variable na gastos.

- Kabuuang gastos.

- Kita.

- Marginal na kita.

- netong kita.

Ang dami ng produksyon ay pinili nang nakapag-iisa. Sa halimbawa, 0-20 piraso ang kinuha. Ang mga nakapirming gastos ay inililipat mula sa unang talahanayan sa cell D3. Dahil ang mga nakapirming gastos ay hindi nakasalalay sa dami ng mga produktong ginawa, ang kanilang halaga ay nananatiling hindi nagbabago sa buong hanay. Upang i-save ang halaga ng isang cell kapag nagpapalaganap ng mga halaga, maglagay ng $ - $D$3 na sign sa harap ng address.

Ang mga variable na gastos ay tinutukoy ng formula:

Zper = Q*Zper para sa 1 unit. = A9*$D$4

Ang kabuuang gastos, na tinatawag ding gross, ay katumbas ng kabuuan ng variable at fixed cost - B9+C9.

Ang kita o kita ay katumbas ng produkto ng dami ng beses sa halaga ng isang yunit ng mga kalakal - А9*$D$5, at ang marginal na kita ay E9-C9.

Ang netong kita, tulad ng nabanggit sa itaas, ay katumbas ng marginal na kita na binawasan ng mga nakapirming gastos: E9-C9-B9.

Mula sa ikawalong yunit ay magsisimulang kumita ang organisasyon. Sa mas maliit na volume, hindi masakop ng kita ang kabuuang mga gastos. Ang unang kita ay 10 rubles, iyon ay, hindi ito eksaktong break-even point kapag ang kabuuang gastos ay katumbas ng kita. Ang eksaktong halaga ay maaaring matukoy ng formula:

TBnat = 150/(70-50) = 7.5 na mga PC.

Ang mathematical value ng break-even point ay 7.5, ngunit hindi posibleng makagawa ng anumang bahagi ng buong produkto. Binubuo ng mga ekonomista ang halaga - 8 mga PC. Ang mga nalikom ay magiging 560 rubles.

Maaari kang magdagdag ng dalawang karagdagang indicator sa talahanayan - margin of safety (margin of safety) sa monetary at percentage terms (KB%, KBden). Makakatulong ito na matukoy kung gaano karaming kita ang nawawala bago maabot ang break-even point at kung magkano ang kabuuang gastos na kailangang bawasan upang maabot ang break-even point sa isang partikular na volume. Batay sa mga coefficient na ito, posibleng matukoy ang ligtas posisyon sa pananalapi- kapag umabot sa 30%.

KBden = Vfact - Vtb = E9-$E$14

KB% = KBden*100%/Vfact = H10/E10*100

VTB- kita para sa security point;

Sa totoo lang- aktwal na kita.

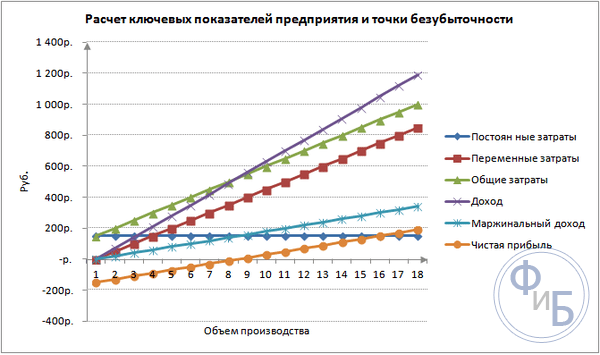

Pag-plot ng graph

Para sa pag-unawa, gumawa ng isang graph. Mayroong ilang mga uri ng mga tsart sa Excel. Ang pinakamahusay na paraan upang makita ang impormasyon sa halimbawang ito ay ang scatter plot, na matatagpuan sa tab na "Insert". Ang pahalang na axis ay ang dami ng mga produktong ginawa, at ang patayong axis ay kita at ang halaga ng mga gastos. Data para sa pagtatayo:

- Kabuuang gastos;

- netong kita;

- kita.

May tatlong tuwid na linya sa graph. Ang intersection ng kabuuang gastos at kita ay nasa breakeven point. Ito ay nagpapakita ng zero netong kita nang pahalang at pinakamababang kita upang masakop ang mga natamo na gastos nang patayo.

Upang bumuo ng isang detalyadong graph na may margin ng kontribusyon at mga variable na gastos, kailangan mong palawakin ang dami ng data.

Halimbawa ng pagkalkula

Ang pinakasimpleng mga kalkulasyon ay para sa mono-production, kapag ang isang organisasyon ay gumagawa ng parehong uri ng produkto. Ang mga problema sa maraming produkto ay may sariling katangian na dapat isaalang-alang kapag kinakalkula ang break-even point.

Isang produkto

Isaalang-alang natin ang isang karaniwang halimbawa ng mga kita sa entrepreneurial - pangangalakal sa merkado. Ang produkto ay mga pakwan na may nakapirming presyo sa buong lungsod. Ang mga pakwan ay binibili mga rehiyon sa timog at dinala sa gitnang bahagi ng bansa. Ang negosyo ay pana-panahon, ngunit medyo kumikita.

Mga pangunahing tagapagpahiwatig:

- ang halaga ng 1 pakwan ay 250 rubles;

- Zper para sa 1 unit. (suweldo ng salesperson, pakyawan na pagbili) - 130 rubles;

- Selyo (mga buwis, pag-upa ng espasyo sa merkado, transportasyon, packaging) - 11,000 rubles. kada buwan;

- buwanang kita - 36,000 rubles.

Para sa matagumpay na pagpaplano, kinakailangang kalkulahin ang pinakamababang dami ng benta at ang halaga ng tubo upang masakop ang mga gastos na natamo.

Ang ipinahiwatig na gastos ay naa-average, dahil ang bigat ng bawat pakwan ay iba. Ang mga halagang ito ay maaaring mapabayaan sa pagkalkula.

Pagtukoy ng break-even point:

VERNAT = 11000/(250-130) = 92 pcs.

Upang matukoy sa mga tuntunin sa pananalapi, kalkulahin ang dami ng mga pakwan na nabili at ang halaga ng mga variable na gastos para sa volume na ito:

Q buwan = 36000/250 = 144 na unit;

Limitasyon ng volume = 130*144 = 18,720 rubles.

Tukuyin natin ang threshold ng kakayahang kumita sa pera gamit ang iba't ibang mga formula:

VERDEN = 3600*11000/(36000-18720) = 22916.67 rubles

VER den = Zpost/((250-130)/250) = 22916.67 rubles

VERDEN = 92*250 = 23,000 rubles

Ang una at pangalawang halaga ay nagpapakita ng break-even point kapag ang tubo ay 0. Sa kasong ito, ang dami ng benta ay 91.67 mga pakwan, na hindi tamang impormasyon. Ang ikatlong tagapagpahiwatig ay batay sa isang kritikal na dami ng 92 mga pakwan.

Kung ihahambing, malinaw na ang buwanang kita ay lumampas sa break-even point, na nagpapahintulot sa amin na pag-usapan ang tungkol sa kita.

gilid ng kaligtasan:

KBden = 36000-23000 = 13000 rubles;

KB% = 13000/36000 * 100% = 36.11%

Ang antas ay higit sa 30%, na nagpapahiwatig ng kawastuhan ng pagpaplano ng negosyo.

Multiproduct na gawain

Isaalang-alang natin ang pamamaraan ng pagkalkula para sa isang tindahan na nagbebenta ng apat na produkto: A, B, C at D. Ang tindahan ay nagkakaroon ng mga nakapirming gastos at may mga variable na gastos para sa bawat uri nang hiwalay. Ang mga pagbili ay ginawa mula sa iba't ibang mga supplier, at iba rin ang kita sa pagbebenta.

Paunang data:

- A: kita 370 libong rubles, variable na gastos 160 libong rubles;

- B: kita 310 libong rubles, variable na gastos 140 libong rubles;

- B: kita 340 libong rubles, variable na gastos 115 libong rubles;

- D: kita 70 libong rubles, variable ay nagkakahalaga ng 40 libong rubles.

Ang kabuuang kita ay 990 libong rubles, at ang mga variable na gastos ay 455 libong rubles.

Ang istraktura ng kita ay nananatiling pare-pareho. Dahil sa ang katunayan na ang hanay at halaga ng mga kalakal ay nag-iiba, mas mahusay na kalkulahin ang break-even point sa mga tuntunin sa pananalapi. Ang desisyon ay ibabatay sa paraan ng direktang paggastos, na ipinapalagay ang isang hanay ng mga halaga:

VERDEN = Zpost/(1-Kz.per.);

Kz.per. - bahagi ng mga variable na gastos sa kita:

Kz.per. = Zper/V

- A - 0.43;

- B - 0.45;

- B - 0.48;

- G - 0.57;

- Heneral Kz.trans. - 0.46.

Tukuyin natin ang marginal na kita at ang bahagi nito sa kita:

- A - 210 libong rubles, 0.37;

- B - 170 libong rubles, 0.55;

- B - 125 libong rubles, 0.52;

- G - 30 libong rubles, 0.43;

- Ang kabuuang halaga ay 535 libong rubles, 0.54.

Kalkulahin natin ang average na break-even point:

VERDEN.sr. = 400/(1-0.46) = 740.74 libong rubles.

Susunod, isasaalang-alang namin ang pinaka-maasahin na forecast - marginal order sa pababang pagkakasunud-sunod. Ang pinakamataas na kakayahang kumita ay para sa unang dalawang produkto A at B. Sa una, ang tindahan ay dapat magbenta ng mga produktong ito, na magbibigay ng marginal na kita na 210 + 170 = 380 libong rubles. Ito ay halos sakupin ang mga nakapirming gastos na 400 libong rubles. Ang natitira ay maaaring kunin mula sa ikatlong produkto. Maaabot ang break-even point pagkatapos ng pagbebenta ng mga nakalistang produkto:

VERDEN. optim. = 370+310+(20*240/125) = 718.4 thousand rubles.

Ang isang pessimistic na forecast o marginal na pag-order sa pataas na pagkakasunud-sunod ay ang pagbebenta ng G, C, B. Ang kabuuang marginal na kita ay katumbas ng 325 libong rubles, na hindi sumasakop sa mga nakapirming gastos. Ang natitirang 75 libong rubles ay dapat matanggap mula sa pagbebenta ng produkto A. Ang halaga ng break-even point:

VERDEN. pessim. = 70+240+310+(75*370/210) = 752.14 libong rubles.

Gaya ng nakikita mo, iba ang break-even point sa tatlong kaso. Ang mga optimistiko at pessimistic na halaga ay nagbibigay ng hanay ng mga posibleng break-even point.

Tukuyin natin ang margin ng kaligtasan sa mga porsyento at rubles:

KBden =990-740.74 = 249.26 thousand rubles;

KB% = 249.26/990*100% = 25.18%.

Sa kabila ng kita, mas mababa sa 30% ang safety margin ng tindahan. Ang mga hakbang sa pagpapabuti ay kailangang gawin tagapagpahiwatig ng pananalapi. Upang gawin ito, kakailanganin mong bawasan ang Zper at dagdagan ang mga volume para sa mga kalakal A, B at D. Hindi magiging labis na magsagawa ng isang detalyadong pagsusuri ng mga nakapirming gastos upang makahanap ng mga reserba para sa kanilang pagbawas.

Pagkalkula para sa negosyo

Isaalang-alang natin ang isang organisasyon na gumagawa ng solvent ng sambahayan, na ibinebenta sa mga lalagyan ng litro. Ang negosyo ay maliit, ang gastos ay bihirang nagbabago, na nagpapahintulot sa iyo na kalkulahin ang break-even point sa mga pisikal na termino.

Data para sa pagkalkula:

- ang halaga ng isang bote ay 140 rubles;

- variable na gastos bawat 1 litro - 80 rubles;

- nakapirming gastos - 170 libong rubles;

- kita - 450 libong rubles;

- dami - 3 libong rubles.

VERNAT. = 170,000/(140-80) = 2833.33 mga PC.

Ang kinakalkula na halaga ay malapit sa aktwal na dami - 3000 mga PC.

Tukuyin natin ang gilid ng kaligtasan:

KBnat. = 3000 - 2834 = 166 na mga PC.

KB% = 166/3000 * 100% = 5.53%

Mahihinuha na ang kumpanya ay nasa bingit ng breakeven. Ang mga agarang hakbang ay dapat gawin upang mapabuti ang sitwasyon: muling isaalang-alang ang istraktura ng gastos, ang suweldo ng mga tauhan ng pamamahala ay malamang na masyadong mataas. Pinag-aaralan nila ang mga variable na gastos nang detalyado at naghahanap ng mas murang mga supplier.

Mga kalamangan at kawalan ng mga kalkulasyon

Ang pangunahing bentahe ng pagkalkula ng break-even point ay nagbibigay-daan sa iyo upang mabilis at madaling pag-aralan ang antas ng produksyon o mga benta na kinakailangan upang makamit ang pinakamababang kritikal na antas. Ang kawalan ng modelo sa itaas ay ang mga limitasyon sa pagtatayo nito:

- Linear na pagbabago sa mga benta at produksyon. Hindi ito nagpapahintulot sa amin na isaalang-alang ang mga biglaang pag-alon at pagbabago na nangyayari sa katotohanan. Hindi isinasaalang-alang ng linearity ang seasonality, pagbaba o pagtaas ng demand, o pagpasok ng mga bagong kakumpitensya sa merkado. Ang lahat ng ito ay nakakaapekto sa hinaharap na demand, at naaayon sa dami ng mga benta. Ang mga bagong teknolohiya ay maaaring ipakilala sa produksyon, na nagpapataas ng dami ng output.

- Ang modelo ay lubos na epektibo sa isang mababang-competitive na merkado na may matatag na pangangailangan ng consumer para sa mga ginawang produkto. Ang globalisasyon ay nagiging salarin ng katatagan sa merkado.

- Ang dami ng benta ay nakasalalay sa maraming mga kadahilanan: marketing, laki network ng dealer, kalidad ng produkto, seasonality, atbp.

- Ang ganitong mga kalkulasyon ay hindi nagpapakita ng sapat na larawan para sa maliliit na negosyo na ang mga pattern ng pagbebenta ay hindi matatag.

Pagpaplano ng break-even

Ang mga nakalistang pamamaraan ay madaling kalkulahin para sa isang produkto at angkop para sa mga kumpanyang may matatag na merkado at pare-pareho ang presyo ng pagbebenta.

Gayunpaman, mayroong isang bilang ng mga kawalan:

- imposibleng isaalang-alang ang seasonality at mga pagbabago sa gastos;

- Sa mga merkado, madalas na tumataas ang pagtitiyak, lumilitaw ang mga progresibong teknolohiya at mga galaw sa marketing;

- ang halaga ng mga hilaw na materyales ay maaaring mag-iba;

- regular na mga kostumer at ang mga mamamakyaw ay binibigyan ng mga diskwento, na hindi isinasaalang-alang sa formula.

Ang pagsusuri ng break-even point ay dapat mangyari kasabay ng iba't ibang salik at economic indicators.

Batay sa data na nakuha, ang kasalukuyang mga kondisyon ng merkado at makabuluhang mga kadahilanan na nakakaimpluwensya sa gastos ay nasuri. Ang pagpaplano ay tungkol sa pagtataya ng mga gastos at mapagkumpitensyang halaga. Ang data ay kinakailangan para sa break-even plan at dami ng produksyon, na ipinasok planong pangpinansiyal mga organisasyon. Para sa epektibong paggana, kinakailangan na pana-panahong subaybayan ang pagpapatupad ng mga naaprubahang layunin.

Mga yugto ng pagpaplano:

- Pagsusuri ng kasalukuyang sitwasyon. Ito ay kinakailangan upang makilala ang mahina at lakas, pati na rin ang mga paraan upang mabawasan ang mga gastos habang isinasaalang-alang ang panlabas at panloob na mga salik. Ang isang pagtatasa ay ginawa ng mga serbisyo sa pagbebenta at pamamahagi, ang antas ng katwiran ng proseso ng produksyon at pamamahala. Sa mga panlabas na kadahilanan, dapat nilang isaalang-alang ang bahagi ng merkado na inookupahan, ang gawain ng mga kakumpitensya, kinokontrol na mga kumpanya, ang sitwasyong pang-ekonomiya at pampulitika, at mga pagbabago sa demand ng consumer.

- Pagtataya ng mga gastos sa hinaharap batay sa mga naunang tinalakay na salik. Ang mga alternatibong opsyon sa pagbebenta ay ginagalugad, ang isang mapagkumpitensyang hanay ng markup ay pinaplano, at ang posibilidad ng muling pagsasaayos sa paggawa ng mga katulad na produkto ay isinasaalang-alang sa kaganapan ng isang hindi kanais-nais na sitwasyon.

- Pagkalkula ng gastos, fixed at variable na mga gastos. Ang laki ng trabaho sa pag-unlad, ang pangangailangan para sa pagtatrabaho at mga nakapirming asset, mga mapagkukunan ng pagkuha ay tinutukoy kapital ng paggawa. Ang mga gastos ay dapat isaalang-alang ang mga posibleng gastos para sa pagpapaupa, kredito at mga katulad na obligasyon.

- Pagkalkula ng break-even point. Ang kinakailangang sukat ng gilid ng kaligtasan ay kinakalkula: mas hindi matatag ang panlabas na kapaligiran, mas malaki dapat ang gilid ng kaligtasan. Pagkatapos ay tinutukoy ang dami ng paglabas na isinasaalang-alang ang gilid ng kaligtasan.

- Pagpaplano ng gastos. Kinakalkula ang presyo ng isang produkto na makakatulong na makamit ang nais na antas ng mga benta. Gamit ang bagong gastos, ang break-even point, ang safety margin, ay muling tinutukoy. Kung kinakailangan, ang mga puntos 3 at 4 ay inuulit upang maghanap ng mga reserba para sa pagbabawas ng gastos at pagkamit ng kinakailangang margin sa kaligtasan.

- Pag-apruba ng panghuling plano sa pagbebenta at break-even ayon sa panahon. Ang pag-apruba ay ginawa batay sa halaga ng kritikal na dami.

- Break-even control. Ito ay nangyayari sa maraming yugto: kontrol ng mga item sa gastos, plano sa pagbebenta, gastos, paglilipat ng bayad mula sa mga customer. Dapat palaging malaman ng pamamahala ng organisasyon ang antas ng pagsunod ng kasalukuyang sitwasyon sa nakaplanong halaga ng break-even.

Ang pagkalkula ng break-even point ay nakakatulong na matukoy ang minimum na limitasyon sa produksyon o benta para sa mga organisasyon. Ang modelo ay mahusay na ginagamit sa malaking produksyon na may isang matatag na merkado ng pagbebenta. Ang modelo ng break-even point ay nagbibigay-daan sa iyo na makahanap ng isang ligtas na sona - ang distansya ng kumpanya mula sa kritikal na halaga kapag ang kita ay naging zero.

Ang pagtukoy sa break-even point ay ang pundasyon ng epektibong paggana ng anumang negosyo. Ang pagkalkula ng tagapagpahiwatig na ito ay pinakamahalaga hindi lamang para sa mga may-ari ng negosyo, kundi pati na rin para sa mga namumuhunan nito. Kung ang una ay dapat na maunawaan kapag ang produksyon ay naging kumikita, pagkatapos ay ang huli ay dapat magkaroon ng kamalayan sa halaga ng tagapagpahiwatig na ito upang makagawa ng isang matalinong desisyon tungkol sa pagbibigay ng financing.

Ano ang break-even point at ano ang ipinapakita nito?

Nakakatulong ang indicator na ito na maunawaan kung kailan huminto ang isang kumpanya sa pagkalugi, ngunit hindi pa nakakakuha ng kita. Kasabay nito, ang produksyon at pagbebenta ng anumang karagdagang yunit ng produksyon ay nangangailangan ng pagbuo ng tubo. Kaya, ang break-even point ay isang tiyak na panimulang punto kung saan ang negosyo ay maaaring magsimulang umunlad nang epektibo. Yung. ang indicator na ito ay isang uri ng indicator na ang kumpanya ay gumagalaw sa tamang landas.

Ang tagapagpahiwatig na ito ay tinatawag din threshold ng kakayahang kumita o simple lang BEP(mula sa English break-evenpoint). Inilalarawan nito ang dami ng produksyon ng isang produkto kung saan ang mga nalikom mula sa pagbebenta nito ay magiging katumbas ng mga gastos sa produksyon nito.

Ano ang pang-ekonomiyang kahulugan ng pagtukoy sa halaga ng tagapagpahiwatig na ito? Ang threshold ng kakayahang kumita ay nagpapahiwatig ng kakayahan ng negosyo na mabawi ang mga gastos nito.

Ang break-even point ay nangyayari kapag ang mga gastos ay sakop ng kita. Ang kumpanya ay nagtatala ng kita kapag ang tagapagpahiwatig na ito ay lumampas. Kung ang tagapagpahiwatig na ito ay hindi nakamit, kung gayon ang kumpanya ay naghihirap sa pagkalugi.

Kaya, ang break-even point ay nagpapakita ng:

- ang antas sa itaas kung saan ang kumpanya ay nagsisimulang magtala ng mga kita;

- minimally pinahihintulutang antas kita, kapag ito ay bumaba sa ibaba kung saan ang produksyon ay huminto sa pagbabayad;

- ang pinakamababang katanggap-tanggap na antas ng pagpepresyo, sa ibaba kung saan hindi maaaring mahulog ang isa.

Bilang karagdagan, ang pagpapasiya ng tagapagpahiwatig na ito ay nagbibigay-daan sa:

- tukuyin ang mga problema na nauugnay sa mga pagbabago sa break-even point sa paglipas ng panahon;

- tukuyin kung paano ito gagawin posibleng pagbabago dami ng output ng isang produkto o produksyon nito na may iba't ibang presyo;

- kalkulahin kung magkano ang ipinapayong bawasan ang kita upang hindi magkaroon ng pagkalugi.

Ang pagtukoy sa threshold ng kakayahang kumita ay tumutulong sa mga mamumuhunan na matukoy kung ang isang partikular na proyekto ay nagkakahalaga ng pagpopondo kung ito ay masira kahit para sa isang naibigay na dami ng benta.

Video - pagsusuri ng break-even point:

Kaya, ang karamihan mga desisyon sa pamamahala tinatanggap lamang pagkatapos makalkula ang break-even point. Ang tagapagpahiwatig na ito ay tumutulong sa pagkalkula ng kritikal na halaga ng dami ng mga benta kung saan ang mga gastos ng kumpanya ay naging katumbas ng kita mula sa mga benta ng mga kalakal. Kahit na ang isang bahagyang pagbaba sa tagapagpahiwatig na ito ay magpahiwatig ng simula ng pagkabangkarote ng kumpanya.

Mahalaga! Kapag nalampasan ng kumpanya ang break-even point, magsisimula itong magtala ng mga kita. Hanggang sa panahong iyon, ito ay gumagana nang lugi.

Mga formula ng pagkalkula

Ang threshold ng kakayahang kumita ay maaaring masukat sa pisikal o pera.

Sa parehong mga kaso, upang matukoy ang threshold ng kakayahang kumita, mahalagang kalkulahin muna ang mga gastos ng negosyo. Upang gawin ito, ipinakilala namin ang konsepto ng mga fixed at variable na gastos.

Mga nakapirming gastos hindi nagbabago sa paglipas ng panahon at hindi direktang umaasa sa dami ng benta. Gayunpaman, maaari rin silang magbago sa ilalim ng impluwensya ng, halimbawa, ng mga sumusunod na salik:

- mga pagbabago sa pagganap ng kumpanya;

- pagpapalawak ng produksyon;

- pagbabago sa mga presyo ng upa;

- mga pagbabago sa pangkalahatang kondisyon sa ekonomiya, atbp.

Karaniwang kinabibilangan ng mga sumusunod na gastos:

- pagbabayad ng mga gastos sa pamamahala;

- upa;

- pagbabawas ng depreciation.

Mga variable na gastos ay isang mas hindi matatag na halaga, na nakasalalay sa mga pagbabago sa dami ng produksyon. Kasama sa ganitong uri ng gastos ang:

- pagbabayad ng sahod at iba pang bawas sa mga manggagawa;

- gastos ng mga hilaw na materyales at pagbili ng mga kinakailangang materyales;

- pagbili ng mga bahagi at semi-tapos na mga produkto;

- pagbabayad ng enerhiya.

Alinsunod dito, ang halaga ng mga variable na gastos ay magiging mas mataas, mas malaki ang dami ng produksyon at dami ng benta.

Ang mga variable na gastos sa bawat yunit ng mga manufactured goods ay hindi nagbabago kapag nagbago ang dami ng produksyon nito! Ang mga ito ay may kondisyon na permanente.

Nang matukoy ang konsepto at mga uri ng mga gastos, alamin natin kung paano kalkulahin ang break-even point (BEP) sa uri. Upang gawin ito, ginagamit namin ang sumusunod na formula:

BEP (sa pisikal na termino) = mga nakapirming gastos / (presyo ng pagbebenta ng unit - mga variable na gastos bawat yunit)

Maipapayo na gamitin ang formula na ito kapag ang negosyo ay nakikibahagi lamang sa paggawa ng isang uri ng produkto. Gayunpaman, ito ay napakabihirang. Kung ang isang negosyo ay gumagawa ng isang malawak na hanay ng mga produkto, ang mga tagapagpahiwatig para sa bawat uri ay kinakalkula nang hiwalay gamit ang isang espesyal na pinalawig na formula.

Kapag kinakalkula ang break-even point sa pananalapi ibang formula ang ginagamit:

BEP (sa monetary terms) = (fixed cost / marginal profit) * kita mula sa mga benta ng produkto

Para sa mga tamang kalkulasyon, ginagamit namin ang aktwal na data sa mga gastos at kita para sa nasuri na panahon. Sa kasong ito, ang mga tagapagpahiwatig na nauugnay sa parehong panahon ng pagsusuri ay dapat gamitin.

Gayunpaman, tama ang paggamit ng formula na ito kapag tinutukoy ang BEP na may marginal na tubo, na positibo. Kung ito ay negatibo, ang halaga ng BEP ay tinutukoy bilang ang kabuuan ng mga fixed at variable na gastos na nauugnay sa isang partikular na panahon.

Video tungkol sa kahalagahan ng pagtukoy sa threshold ng kakayahang kumita sa negosyo:

O maaari kang gumamit ng isa pang formula para sa pagkalkula ng threshold ng kakayahang kumita:

BEP (sa monetary terms) = Fixed cost / KMD,

kung saan ang KMD ay ang marginal profit coefficient.

Sa kasong ito, ang KMR ay maaaring matukoy sa pamamagitan ng paghahati sa MR (marginal na kita) sa kita o presyo. Sa turn, ang MD ay nakuha gamit ang isa sa mga sumusunod na formula:

MD = V - PZO,

kung saan ang B ay kita,

VZO – mga variable na gastos para sa dami ng benta.

MD = C - PZE,

kung saan ang C ay ang presyo,

PZE – variable na gastos sa bawat yunit ng mga kalakal.

Mga halimbawa ng pagkalkula

Para sa higit na kalinawan, tingnan natin ang mga halimbawa ng pagkalkula ng break-even point gamit ang halimbawa ng isang negosyo at isang tindahan.

Para sa isang pang-industriya na negosyo

Sabihin nating ang mga sumusunod na kondisyon ay ibinigay. Ang kumpanya ay gumagawa ng isang uri ng produkto. Kasabay nito, ang gastos sa bawat yunit ng produksyon ay 50,000 rubles. Presyo - 100,000 rubles. Mga nakapirming gastos - 200,000 rubles. Kinakailangang kalkulahin ang pinakamababang dami ng mga kalakal na ginawa kung saan maaabot ng negosyo ang threshold ng kakayahang kumita. Yung. kailangan nating kalkulahin ang BEP sa mga pisikal na termino. Ginagamit namin ang formula sa itaas at makuha ang:

BEP (sa pisikal na termino) = 200,000/(100,000-50,000) = 40 (mga yunit ng produkto).

Konklusyon: kaya, kapag gumagawa ng hindi bababa sa 40 mga yunit ng produkto, maaabot ng negosyo ang break-even point. Ang pagtaas sa dami ng mga produkto na ginawa ng negosyo ay hahantong sa kita.

Para sa tindahan

Sa sumusunod na halimbawa, kakalkulahin namin ang break-even point para sa isang tindahan. Ipagpalagay natin na ang tindahan ay isang grocery store at may mga sumusunod na nakapirming gastos (sa rubles):

- upa ng espasyo – 80,000;

- suweldo ng mga tagapamahala - 60,000;

- mga premium ng insurance – 18,000;

- mga bayarin sa utility - 10,000.

Kabuuan: 168,000 (rubles).

Ang mga kondisyon ay nagbibigay din ng mga halaga ng mga variable ng gastos:

- pagbabayad ng enerhiya - 5,000;

- gastos ng hilaw na materyales – 10,000.

- Kabuuan: 15,000 (rubles).

Ipagpalagay natin na ang halaga ng kita ay 800,000 rubles. Tukuyin natin ang BEP sa sa mga tuntunin ng halaga. Una, kalkulahin natin marginal na tubo. Upang gawin ito, ibawas ang mga variable na gastos mula sa kita at makakuha ng 800,000 – 15,000 = 785,000. Pagkatapos ang KMD ay magiging 785,000 / 800,000 = 0.98.

Pagkatapos ang break-even point ay magiging katumbas ng mga nakapirming gastos na hinati sa resultang koepisyent, o 168,000/0.98 = 171,429 rubles.

Konklusyon: Kaya, ang tindahan ay dapat magbenta ng mga kalakal na nagkakahalaga ng 171,429 rubles upang ang kita ay mas malaki kaysa sa mga gastos. Ang lahat ng kasunod na benta ay magdadala ng netong kita sa tindahan.

Iskedyul

Upang mahanap ang threshold ng kakayahang kumita, maaari mong gamitin graphical na pamamaraan pagkalkula ng tagapagpahiwatig na ito. Upang gawin ito, ipapakita namin sa graph ang mga fixed at variable na gastos, pati na rin ang kabuuang (gross) na mga gastos. Ang break-even point ay graphic na tumutugma sa punto ng intersection ng kabuuang kita at kabuuang mga curve ng gastos.

Tingnan natin ito sa isang halimbawa.

Ang mga sumusunod na kondisyon ay ibinibigay (sa rubles):

- halaga ng kita – 100,000;

- output ng produksyon - 100 (piraso);

- nakapirming gastos - 25,000;

- variable na gastos – 30,000.

Ang pagkakaroon ng marka sa mga data na ito sa graph, nakukuha namin ang sumusunod na konklusyon: ang negosyo ay nasa break-even point kapag nakatanggap ito ng kita sa halagang 35,700 rubles. Kaya, kung ang isang negosyo ay nagbebenta ng mga kalakal sa dami ng higit sa 35 mga yunit, pagkatapos ay magtatala ito ng kita.

Pagkalkula ng break-even point gamit ang mga formula sa Excel

Napakadali at maginhawang kalkulahin ang threshold ng kakayahang kumita gamit ang Excel— upang gawin ito, kailangan mo lamang ipasok ang paunang data sa naaangkop na talahanayan, pagkatapos nito, gamit ang mga naka-program na formula, makukuha namin ang halaga ng threshold ng kakayahang kumita para sa aming kaso, kapwa sa pananalapi at sa mabait na mga tuntunin.

Maaari mong i-download ang pagkalkula ng break-even point sa Excel para sa isang manufacturing enterprise na dalubhasa sa paggawa ng mga bahagi sa industriya ng engineering sa.

Ang graph at formula para sa pagkalkula ng break-even point sa Excel para sa pangkalahatang kaso ay ibinigay