الموعد النهائي لتسجيل قسم منفصل لدى مأمورية الضرائب. كيف يمكنك فتح قسم منفصل لشركة ذات مسؤولية محدودة دون أي مشاكل؟ عندما يظهر OP

يمكن للشركات العاملة على أراضي الاتحاد الروسي، على عكس رواد الأعمال، فتح وحدات هيكلية (أقسام) في أي منطقة. هذا الأخير لا يحتاج إلى القيام بالأعمال التجارية؛ فهم مسجلون في مكان الإقامة أو يمارسون الأعمال التجارية، لديهم الحق في القيام بذلك في أي مكان في البلاد.

اعتمادًا على الوظائف التي ترغب الشركة ذات المسؤولية المحدودة في إسنادها إليها تقسيم منفصل(OP)، يمكن تسجيله كفرع أو مكتب تمثيلي. وفي حالة أخرى، إذا كانت هناك حاجة لإنشاء وحدة هيكلية مطابقة تمامًا للمكتب الرئيسي للموظفين لأداء واجبات العمل، فيمكنك فتح OP عادي. هناك فرق كبير بين الأنواع الثلاثة من OP.

القراء الأعزاء! تتحدث المقالة عن طرق نموذجية لحل المشكلات القانونية، ولكن كل حالة فردية. إذا كنت تريد أن تعرف كيف حل مشكلتك بالضبط- الاتصال بالاستشاري:

يتم قبول الطلبات والمكالمات على مدار الساعة طوال أيام الأسبوع وطوال أيام الأسبوع.

إنه سريع و مجانا!

على أي حال، القسم يعني مكتب (ورشة عمل، مستودع، إلخ) - منشأة حيث يمكن للموظفين العمل والأداء المسؤوليات المهنيةوالمهام الموكلة إليهم من قبل المؤسسة الرئيسية. يجب أن يكون للقسم عنوان قانوني مختلف، أي أنه يعتبر بعيد جغرافياً عن المكتب الرئيسي.

على الرغم من أن القانون المدني، تحت عنوان مختلف لـ OP، يعني منطقة تابعة لكيان بلدية مختلف، فإنه يكفي للأغراض الضريبية أن يكون مجرد مكان له عنوان بريدي مختلف.

يعتبر قانون الضرائب أن القسم هو أي وحدة هيكلية تعمل تحت سيطرة المكتب الرئيسي، بغض النظر عما إذا كانت مدرجة في ميزانية عمومية مخصصة أم لا. الميزة الثانية المهمة لأي وحدة هي وجود أماكن عمل ثابتة يمكنها العمل لأكثر من شهر واحد.

ترتبط مسألة كيفية فتح قسم منفصل لشركة ذات مسؤولية محدودة بشكل مباشر بتنظيم عملية العمل، مما يعني توظيف الموظفين وإبرام عقود العمل. علاوة على ذلك، يجب أن يتواجد الموظف (الموظفون) دائمًا في مكان العمل، وألا يأتي إلى هناك من وقت لآخر. الى الاخرين جانب مهمفتح OP هو التسجيل في المستندات الداخلية للمؤسسة وفي مكتب الضرائب وفي الصناديق.

ما هو عليه

يجب أن تُفهم الوحدة المنفصلة على أنها أي قسم تملكه وتفتحه مؤسسة بعيدة جغرافيًا عنها ومجهزة بالضرورة بأماكن عمل حيث يمكن للموظفين أداء واجباتهم طوال يوم العمل. في الواقع، يمكنك فتح وحدة بمكان عمل ثابت واحد.

ولا يمكن اعتبار التقسيم منفصلا كيان قانوني، فهي لا تخضع لتسجيل الدولة، ولكن في موقعها يلزم تسجيل الوحدة الهيكلية لدى مكتب الضرائب، والفرق هو في كيفية إجراء التسجيل. إذا كان من الضروري، من أجل فتح فرع أو مكتب تمثيلي، الخضوع للتسجيل الكامل، مع إجراء إدخالات في سجل الدولة الموحد للكيانات القانونية، فيمكنك تسجيل OP عادي عن طريق إرسال إشعار.

من الناحية العملية، قد يتبين أن الشركة ذات المسؤولية المحدودة تحتاج إلى مستودع يقع في مكان بعيد، على سبيل المثال، لممارسة الأعمال التجارية. لكن هذا لا يعني أن المؤسسة ستكون قادرة على فتحه باعتباره OP إذا لم يكن الموظفون موجودين بشكل دائم هناك. يجب أن يعكس أي من البروتوكول الاختياري أنشطة الشركة.

إذا تم منح فرع أو مكتب تمثيلي الحق في أداء نفس الوظائف كليًا أو جزئيًا مثل المؤسسة الرئيسية، فإن OP العادي ليس سوى مجمع من أماكن العمل (KRM).

يمكن للنوعين الأولين من OPs إجراء الأنشطة بشكل مستقل، ولديهم حساباتهم الخاصة وحسابهم الجاري، وتوظيف الموظفين، وما إلى ذلك، وتؤدي KRM الواجبات فقط، دون أن تكون قادرة على القيام بالمحاسبة أو اتخاذ القرارات.

لماذا هو ضروري؟

المجتمع مع ذات مسؤولية محدودةهي مؤسسة تجارية صغيرة. كقاعدة عامة، يقوم المؤسسون بتسجيله على عنوان إقامة المدير المعين أو المبنى المستأجر. في البداية، يكفي القيام بالأعمال التجارية مع 2-3 موظفين مستأجرين، برئاسة مدير، وهو في أغلب الأحيان أحد المؤسسين أو الوحيد.

مع توسع الأعمال التجارية، تنشأ الحاجة، على سبيل المثال، إلى:

- فتح متجر أو نقطة البيعفي مدينة أخرى؛

- خلق ورشة الإنتاجفي مكان بيع المنتجات دون تكاليف نقل إضافية؛

- تنظيم مستودع بيع بالجملة كبير يمكن من خلاله توريد البضائع إلى المنطقة المجاورة؛

- مكتب لتوزيع المنتجات الترويجية وجذب العملاء؛

- آخر.

الغرض من فتح مؤسسة فردية أو أكثر هو توسيع الأعمال وتحقيق الربح. السمة الرئيسية لأي EP هو اعتماده المباشر على المؤسسة الرئيسية، مما يفرض المسؤولية على الموظفين والمديرين لإنجاز المهام الموكلة إليهم.

لإدارة فرع أو مكتب تمثيلي يتم التعاقد معه فردي- مدير (مدير)، تتم إدارة KRM من المكتب الرئيسي. بناءً على الموقع، يحصل المدير على الحق في اتخاذ القرارات والقيام بكل شيء لضمان تطور الأعمال. إذا كان من الضروري في المستقبل، بناءً على نتائج أنشطته، إغلاق OP، فيمكن دائمًا فتحه في مكان آخر.

كيفية فتح قسم منفصل لشركة ذات مسؤولية محدودة مناسب للنظام الضريبي المبسط

في NK، في الفن. ينص 346.12 على أن المؤسسة التي تفتح وحدة هيكلية تعمل كفرع أو مكتب تمثيلي تفقد فرصة الانضمام إلى النظام الضريبي المبسط. ويترتب على ذلك أن الشركة ذات المسؤولية المحدودة ستكون قادرة على استخدام النظام الضريبي التفضيلي إذا فتحت واحدًا أو أكثر من أنظمة إدارة علاقات العملاء (CRMs).

تكمن خصوصية OP البسيط في أنه تتم إدارته بالكامل بواسطة المكتب الرئيسي للمؤسسة، وينقل المستندات هناك لحفظ السجلات، وليس لديه مدير، ولا يوظف موظفين، ولا ينشئ تقارير أو يقدمها، لذلك لا ينبغي أن يكون مسجلة بأموال من الميزانية ومن خارج الميزانية. يوجد OP بسيط في النظام الضريبي المبسط إذا كانت المؤسسة نفسها تعمل على هذا النظام.

إذا قامت شركة ذات مسؤولية محدودة بتسجيل فرع أو مكتب تمثيلي، فيمكنها منح الفرع الفرصة للتعامل بشكل مستقل مع المحاسبة، مما يعني حساب الرواتب وإنشاء التقارير. لكن OP لا يستطيع أن يختار لنفسه أي CH، باستثناء تلك التي تقع عليها المؤسسة نفسها. على سبيل المثال، تعمل شركة ذات مسؤولية محدودة على شبكة مشتركة، مما يعني أن فرعها يعمل أيضًا.

في ثلاثة قوانين للاتحاد الروسي، ينص المشرع على ما يلي:

- الفرع المنفصل هو فرع بعيد جغرافيًا عن مكان تسجيل الشركة ذات المسؤولية المحدودة ومجهز بأماكن عمل ثابتة (NC، المادة 11). على الرغم من أنه في الواقع، قد لا تكون الشركة ذات المسؤولية المحدودة موجودة في مكان التسجيل، أي. العنوان القانوني، واستئجار مكتب.

- يمكن أن يكون القسم المنفصل فرعًا أو مكتبًا تمثيليًا لشركة ذات مسؤولية محدودة (القانون المدني، المادة 55) أو قسمًا آخر.

- يتم إبرام عقود العمل أو الاتفاقيات الجماعية مع الموظفين من قبل شركة ذات مسؤولية محدودة لتنظيم العمل في موقع OP (قانون العمل، المادة 40). أولاً، تقوم المؤسسة بتوظيف العمال وتنظيم الوظائف الثابتة فقط في حالة توافرهم.

عند فتح OP، يجب أن تسترشد بالشرط الذي ينص على أنه لا يمكن تسجيله كفرع أو مكتب تمثيلي إذا قررت المؤسسة اليوم أو غدًا التحول إلى النظام الضريبي المبسط. ولكن يجب أن يؤخذ في الاعتبار أن إمكانية فتح الأقسام لا تؤثر على اختيار CH.

يتضمن ميثاق أي شركة ذات مسؤولية محدودة أو مؤسسة أخرى لغة تنص على أن الكيان القانوني، على أساس القانون، له الحق في القيام بذلك. يؤثر وجود وحدات هيكلية معينة على اختيار CH.

تختلف عملية فتح وتسجيل OP:

- يتم اتخاذ قرار فتح فرع (مكتب تمثيلي) في اجتماع عام من قبل مجلس المؤسسين، ويتم إدخاله في الميثاق، وعلى هذا الأساس يمكنك التقدم بطلب للتسجيل لدى مكتب الضرائب. يتم تعيين مدير الفرع (المكتب التمثيلي) بشكل منفصل؛ ويتم حل المشكلات الأخرى المتعلقة بعمل OP على أساس أوامره. يتصرف المدير على أساس التوكيل. يتم تنفيذ أنشطة مثل هذا البرنامج التشغيلي على أساس لوائح العمل، والتي يجب تطويرها أيضًا؛

- كيفية فتح قسم منفصل لشركة ذات مسؤولية محدودة، وهو KRM؟ يتم اتخاذ قرار فتح OP (KRM) البسيط من قبل المدير المعين لشركة ذات مسؤولية محدودة، ويتم فتح الفرع على أساس طلبه، ولا يتم تضمين المعلومات في الميثاق. يجب أن يعمل القسم على أساس اللوائح الداخلية للمؤسسة؛ يكفي إدخال المعلومات فيها بأن المؤسسة لديها شبكة واسعة النطاق؛ للتسجيل لدى مكتب الضرائب في موقعه، يكفي أن تقوم المؤسسة الرئيسية بإرسال إخطار. لم يتم تضمين المعلومات حول فتح OP بسيط في الميثاق.

النموذج P13001:

شكليات أخرى من الإجراء

يجب على الشخص المسؤول، المؤسس أو المدير، دراسة علامات OP والتأكد من أنه يفتح مثل هذا الفرع الذي يلبي عمله متطلبات الشركة. يلزم تسجيل فرع (مكتب تمثيلي) عند الافتتاح خلال 5 أيام من تاريخ اتخاذ القرار وإجراء التغييرات على الميثاق.

يمكن إرسال الإخطار بافتتاح مجمع RM خلال 30 يومًا من تاريخ تشغيله. يمكن لشركة ذات مسؤولية محدودة أن تفتح فروعًا مختلفة بالتوازي، على سبيل المثال، سيكون بعضها فروعًا (مكاتب تمثيلية)، بينما سيكون البعض الآخر مكاتب تشغيلية بسيطة.

الأنواع الموجودة

بغض النظر عن حقيقة فتح OP، فإن الممتلكات التي ستنقلها الشركة ذات المسؤولية المحدودة في موقعها تنتمي إليها، لأنها مدرجة في ميزانيتها العمومية كنظام تشغيل وغيره. الأصول المادية. في المستقبل، سيتمكن الفرع (المكتب التمثيلي)، من خلال وجوده في ميزانية عمومية مخصصة، من شراء ممتلكاته، وهو ما لا يمكن لـ OP بسيط القيام به.

اعتمادًا على المهام التي يسمح القانون بإسنادها للدائرة، يمكن أن تكون:

خطوات ونقاط مهمة

بالإضافة إلى الوظائف التي يمكن تعيينها لـ OP، يجب أن تفهم المؤسسة أنه لا يمكن تنفيذ جميع المهام من خلال قسم أو آخر. على سبيل المثال، يحصل الفرع فقط على إذن للقيام بالأعمال التجارية. مثل المؤسسة الرئيسية، يمكنها الحصول على تراخيص للتنفيذ أنواع مختلفةالأنشطة في عام 2019.

إذا كانت أنشطة المكتب التمثيلي خاضعة للترخيص، فلا يمكن أن تكون مرتبطة بالعمل. لا يمكن لشركة KRM الحصول على تراخيص والقيام بأعمال تجارية، ولكن يتم تنفيذ أنشطتها فقط في إطار علاقات العملمن خلال الموظفين.

يجوز للفروع والمكاتب التمثيلية ممارسة أنشطتها في ذلك الموقع ( محليةالمنطقة) حيث يتواجدون. تنفذ OPs البسيطة الأنشطة فقط في المنطقة (في مكتب أو ورشة عمل أو مستودع أو أماكن أخرى) حيث توجد أماكن العمل.

على أية حال، لفتح OP، ستحتاج إلى العثور على مكان للإيجار أو الشراء؛ الإجراء الثاني أطول وذو تكلفة أعلى. بعد حل المشكلة مع المبنى، من الضروري تنظيم ما لا يقل عن 1 مكان العملوالتي ستكون مناسبة لتنفيذ أنواع الأنشطة التي ينص عليها ميثاق المؤسسة.

يجب عليك أولاً تعيين موظفين في موقع الفرع المستقبلي أو إرسال الموظفين الحاليين هناك للعمل. سيتعين على كل موظف جديد إبرام عقد لموظفي شركة ذات مسؤولية محدودة، ويجب ترتيب النقل إلى منصب آخر وإلى منطقة أخرى.

ومن الضروري أيضا أن تقرر سؤال مهملفرع (مكتب تمثيلي) مع المحاسبة والتوافر. وفي هذه الحالة يرجى ملاحظة أنه خلال شهر من الضروري التسجيل في صندوق التقاعد وغيره. لا يمكن وضع OP بسيط في الصناديق.

تقديم الطلب

يتم تقديم طلب تسجيل OP (فرع أو مكتب تمثيلي) في مكان تسجيل الشركة ذات المسؤولية المحدودة.

بالإضافة إلى ذلك، يتم تقديم المستندات الأخرى، والتي يتم تصديقها أولاً من قبل كاتب العدل:

- محضر اجتماع المؤسسين (المشاركين، مجلس الإدارة)؛

- وضع اللوائح الخاصة بعمل البرلمان الأوروبي؛

- ميثاق شركة ذات مسؤولية محدودة بصيغته المعدلة؛

- توكيل موجه لرئيس الفرع الذي سيتم افتتاحه.

يتم تقديم الطلب على النموذج الموحد S-09-3-1، وقد تم تطويره والموافقة عليه من قبل دائرة الضرائب الفيدرالية. وتتكون من صفحة عنوان، حيث يتم إدخال معلومات حول المؤسسة الرئيسية، وورقة للفرع الذي يتم فتحه.

يجب ملء الأوراق الأخيرة بقدر ما يتم فتح OP في نفس الوقت. يمكن تقديم الوثيقة من قبل مدير الشركة ذات المسؤولية المحدودة أو من ينوب عنه، وفي هذه الحالة يتم إصدار توكيل رسمي له. ما هو المطلوب أيضًا لإكمال الطلب؟

يدخل:

| معلومات حول الشركة ذات المسؤولية المحدودة على الصفحة بالرمز "0001" |

|

| معلومات حول OP في الصفحة ذات الرمز "0002" |

|

يتم تصديق الطلب بتوقيع مقدم الطلب وختمه إن وجد.

خوارزمية التسجيل

لإنشاء OP من أي نوع، يمكنك استخدام خوارزمية بسيطة من الإجراءات:

- قم بإضفاء الطابع الرسمي على قرار اجتماع المؤسسين وإدخاله في المحضر، بناءً على الأخير في الميثاق. وفي حالة أخرى، عند فتح KRM إلى الرئيس التنفيذي LLC إصدار أمر.

- قم بإبرام اتفاقية إيجار مع مالك المبنى بغرض وضع OP هناك إذا لم يكن من الممكن شراء العقار.

- تعيين الموظفين وإبرام عقود العمل معهم، وليس العقود المدنية أو أداء العمل. إذا كان من المفترض أن يعمل OP لمدة 2-3 أشهر، وليست هناك حاجة لموظفين جدد، فعندئذ بأمر من رئيس الشركة ذات المسؤولية المحدودة، قم بإصدار نقل الموظفين لفترة معينة إلى موقع الفرع.

- تجهيز أماكن العمل الثابتة للعمال المأجورين.

- يعين رئيس الفرع (المكتب التمثيلي) بقرار من المؤسسين مع حق التوقيع على كافة المستندات. عند فتح OP بسيط، يكفي إسناد مسؤولية عمله إلى موظف مسؤول يعمل في المكتب الرئيسي.

- وضع لائحة تشغيلية منفصلة للفرع (المكتب التمثيلي). فيما يتعلق بـ KRM، قم بإجراء تعديلات على اللوائح الداخلية لشركة ذات مسؤولية محدودة.

- أرسل المستندات الضريبية للتسجيل أو أرسل إشعارًا بشأن فتح OP.

- اتخاذ قرار بشأن فتح حساب جاري والاحتفاظ بالسجلات المحاسبية. إذا لزم الأمر، قم بتسجيل فرع في جميع الصناديق الموجودة في الموقع، وذلك بعد فتح الحساب.

- الحصول على إشعار من مأمورية الضرائب بأنه تم تسجيل الفرع.

تعليمات خطوة بخطوة للشخص الذي سيتم خطبته القضايا التنظيمية، الأمر بسيط للغاية، والأهم من ذلك بكثير اتخاذ القرار الصحيح عند اختيار نوع القسم.

التسجيل الضريبي

يتعين على مكتب الضرائب تسجيل ملكية فردية جديدة خلال 5 أيام من لحظة تقديم المستندات إلى المكتب الإقليمي في موقع المكتب الرئيسي، أي مكان تسجيل الشركة ذات المسؤولية المحدودة. بناءً على وثائق مقدم الطلب، سيتم إدخال معلومات جديدة في قاعدة البيانات.

ردا على ذلك، سيقوم مكتب الضرائب بإرسال إشعار إلى الشركة من خلال مقدم الطلب، وسيكون من الممكن جمع الميثاق المعتمد، ومقتطف من سجل الدولة الموحد للكيانات القانونية، وإخطار. يتم تسجيل رجل الأعمال الفردي في موقعه، على الرغم من تقديم المستندات إلى الفرع الإقليمي للجمعية الوطنية. لتسجيل أي OP، يتم إرسال المعلومات من سجل الدولة الموحد للكيانات القانونية إلى دائرة الضرائب في المكان الذي يقع فيه الفرع.

إن حل مشكلة OP البسيطة أسهل بكثير؛ ما عليك سوى إخطار مكتب الضرائب بافتتاحه دون تقديم أي مستندات. عندما يتم فتح نظام إدارة علاقات العملاء (CRM) في منطقة تقع ضمن نطاق السلطة القضائية لنفس إدارة خدمة الضرائب مثل المؤسسة، فليست هناك حاجة لتسجيل إجراء اختياري بسيط.

سيتم تعيين رمز منفصل لكل OP جديد. إذا فتحت مؤسسة ما عدة مراكز تشغيل في وقت واحد، والتي يجب أن تنتمي إلى فروع إقليمية مختلفة لدائرة الضرائب، ولكنها تقع داخل نفس البلدية، فيُسمح لها باختيار أحد الفروع للتسجيل.

عند الاحتفاظ بميزانية عمومية منفصلة، سيقدم OP التقارير في مكان تسجيله (الموقع). في المستقبل، عندما يكون من الضروري إجراء أي تغييرات على عمل OP، سيكون من الضروري إخطار مكتب الضرائب في مكان تسجيل المؤسسة الرئيسية في غضون 3 أيام.

للتسجيل في صندوق التقاعد وغيره بعد فتح حساب جاري، يشترط تقديم الطلبات والمعلومات خلال شهر إلى الصناديق في موقع البنك المفتوح الذي:

- الشركة ذات المسؤولية المحدودة مسجلة أيضًا لدى PF وغيرها؛

- القسم مسجل لدى السلطات الضريبية.

- تم فتح حساب جاري؛

- آخر.

القانون عن المدن الأخرى

إذا كان موقع OP الجديد مدينة مختلفة، فستكون إجراءات التسجيل هي نفسها. بعد تلقي حزمة من المستندات من شركة ذات مسؤولية محدودة بشأن تسجيل الفرع، فإن الفرع الإقليمي لدائرة الضرائب ملزم في اليوم التالي بإخطار خدمة الضرائب في موقع المكتب الفرعي حول هذا الأمر، وإرسال المعلومات إلى في شكل إلكتروني.

وفي غضون 5 أيام، سيتم تسجيل الفرع، وستتلقى الشركة ذات المسؤولية المحدودة إشعارًا بالبريد المسجل.

الاختلافات الأساسية

يمكن لكل OP فردي أن يكون مشاركًا في العلاقات المدنية والضريبية وعلاقات العمل في إطار الصلاحيات الممنوحة له. كن منظمًا ذاتيًا الهيكل القانونيلا يمكن ذلك لأنه يعتمد بشكل مباشر على الشركة ذات المسؤولية المحدودة التي فتحته.

إن الإمكانيات القانونية لـ OP البسيط محدودة للغاية، ولكن عند فتحها، تحصل المؤسسة على فرصة الانضمام إلى النظام الضريبي المبسط. يمكن للفرع (المكتب التمثيلي) أن يمثل مصالح الشركة ذات المسؤولية المحدودة في المحكمة، ولكن هذا سيتطلب توكيلًا رسميًا للمدير للعمل كمدعي نيابة عن المؤسسة.

لدى الفرع أو المكتب التمثيلي الفرصة لتوظيف موظفين، ولا تستطيع شركة KRM القيام بذلك. لا يمكن إخضاع أي من العمليات التشغيلية للمسؤولية الضريبية بشكل مستقل دون المؤسسة الرئيسية.

يتم إجراء المحاسبة عن أنشطة OP البسيطة فقط من قبل شركة ذات مسؤولية محدودة، لهذا الغرض المكتب الرئيسيتنتقل جميعها وثائق المصدر. يمكن للفرع أو المكتب التمثيلي الاحتفاظ بالسجلات وحساب الرواتب والضرائب والاشتراكات وإجراء الدفعات وتقديم التقارير وما إلى ذلك - بشكل مستقل.

انتباه!

- نظرًا للتغيرات المتكررة في التشريعات، تصبح المعلومات أحيانًا قديمة بشكل أسرع مما يمكننا تحديثها على الموقع الإلكتروني.

- جميع الحالات فردية للغاية وتعتمد على عوامل كثيرة. المعلومات الأساسية لا تضمن حلاً لمشاكلك المحددة.

كيفية فتح قسم منفصل في نموذج طلب LLC +

يجوز للشركات الروسية فتح أقسام منفصلة حسب تقديرها. وقد تكون هذه الوحدات عبارة عن فروع ومكاتب تمثيلية ووحدات أخرى، على سبيل المثال، أماكن العمل الثابتة. يتم إنشاء جميع الأقسام الهيكلية وفتحها لتحقيق أهداف معينة، ولكن بغض النظر عن الغرض من إنشاء القسم، فقد يواجه الشخص الذي يفتحه مسألة كيفية فتح قسم منفصل لشركة ذات مسؤولية محدودة.

أحكام عامة بشأن الأقسام الهيكلية

محلي القانون المدنيويثبت حق كل منهما شركة روسيةلديك وإنشاء أقسام منفصلة (المادة 55 من القانون المدني للاتحاد الروسي).

لا يمكن لأي وحدة هيكلية أن تكون موجودة فعليًا وقانونيًا في عنوان المنظمة الرئيسية. وفي كل الأحوال، يجب أن يكون العنوان مختلفًا عن عنوان الشركة الأم. من المهم أن نتذكر أنه، بغض النظر عن نوع OP، فإن الإجابة على السؤال عما إذا كان يمكن لرجل أعمال فردي أن يفتح قسما منفصلا سيكون دائما سلبيا، لأن شخصية رجل الأعمال الفردي ترتبط ارتباطا وثيقا بوضعه. يجب أن يحتوي هذا الهيكل على وظائف تتجاوز مدة صلاحيتها 30 يومًا (المادة 11 من قانون الضرائب في الاتحاد الروسي). الوحدة الهيكلية للشركة هي فرع أو مكتب تمثيلي أو قسم منفصل آخر (المادة 55 من القانون المدني للاتحاد الروسي والمادة 11 من قانون الضرائب للاتحاد الروسي).

تتم الإشارة إلى المعلومات حول قسم منفصل، باستثناء أماكن العمل الثابتة، في سجل الدولة الموحد للكيانات القانونية، والذي يجب على المنظمة التي تنشئه تقديم طلب إلى مكتب الضرائب لفتح قسم منفصل. في عام 2017، يمكن تنزيل نموذج الطلب المقابل من الرابط أدناه، من Consultant Plus SPS أو على الموقع الإلكتروني لدائرة الضرائب الفيدرالية الاتحاد الروسي.

يجب إخطار السلطات الضريبية بفتح أقسام منفصلة غير منصوص عليها في القانون المدني للاتحاد الروسي. للقيام بذلك، يجب عليك ملء نموذج الإخطار المقابل في النموذج رقم S-09-3-1.

إجراءات فتح قسم منفصل هيكلي

يوفر التشريع المحلي الفرصة لفتح قسم منفصل في عام 2017 لأي شركة روسية.

لفتح قسم منفصل للشركة، المنصوص عليه في المادة 55 من القانون المدني للاتحاد الروسي، يلزم اتخاذ قرار اجتماع عامالهيئة الإدارية العليا.

إجراءات ملء كلا نموذجي الطلب متشابهة، ومن خلال ملء الطلب على النموذج رقم P13001، يمكن للشركة بسهولة ملء الطلب على النموذج رقم P14001.

يجب التأكيد على أن قائمة المستندات لفتح قسم منفصل شاملة.

مع الأخذ بعين الاعتبار الاختلافات في إجراءات إنشاء أقسام منفصلة، هناك بعض الخصائص المميزة في تحديد تاريخ إنشاء الهيكل المقابل.

إذن تاريخ الإنشاء الانقسامات الهيكلية، غير مذكور في القانون المدني للاتحاد الروسي، هو تاريخ تنظيم أماكن العمل الثابتة.

بالنسبة للتقسيمات الهيكلية الأخرى، فإن تاريخ إنشاء التقسيم المنفصل هو تاريخ قرار إنشاء الهيكل المقابل. يجب أن نتذكر أن بعض المحاكم تتوصل إلى نتيجة مختلفة وتفهم تاريخ افتتاح الوحدة الهيكلية على أنه إنشاء أماكن عمل وبدء الأنشطة.

يجب أن يؤخذ في الاعتبار أنه على أي حال، يمكن تحديد التاريخ المحدد لإنشاء القسم من قبل مصلحة الضرائب من خلال تحليل عدد من العوامل. هذه العوامل هي تاريخ القرار، تاريخ تعيين الموظفين، تاريخ استئجار أو شراء المباني، تاريخ البدء الفعلي للنشاط.

من الممكن فتح وحدة هيكلية منفصلة جغرافياً عن المؤسسة الرئيسية في نفس مدينة الشركة الرئيسية، وكذلك فتح وحدة منفصلة في مدينة أخرى. والفرق الوحيد هو العنوان مكتب الضرائبحيث تحتاج للتسجيل.

تعد سهولة فتح أقسام منفصلة في مدن أخرى سمة أخرى لفتح أقسام هيكلية بعيدة جغرافيًا عن الشركة الرئيسية.

يجب أن يؤخذ في الاعتبار أنه بموجب المادة 83 من قانون الضرائب للاتحاد الروسي، يجب على الشركة التسجيل لدى مفتشيات الضرائب على عناوين كل من هياكلها المنفصلة.

قد يكون عدم الوفاء بهذا الالتزام سببًا لتحميل الشركة المسؤولية بموجب المادة 126 من قانون الضرائب في روسيا. يمكن أن تصل غرامة الوحدة المنفصلة إلى 200 روبل لكل مستند غير مقدم.

في الختام، تجدر الإشارة إلى أن اللحظة التي يكون من الضروري فيها إنشاء قسم منفصل تحددها كل شركة بشكل مستقل، ومع ذلك، فمن الواضح أن لحظة الإنشاء تحدث بالتزامن مع تنظيم أماكن العمل الثابتة وبدء الأنشطة بالخارج عنوان الشركة الرئيسية.

يعد إغلاق قسم منفصل إجراءً معقدًا، حيث تنشأ الحاجة إليه، على سبيل المثال، لتحسين عمل الشركة وفقًا لظروف السوق.

الجميع الشركات الروسيةيحق لهم فتح وإغلاق قسم منفصل. يتم تنظيم التعريف والخصائص وجوانب النشاط وإنهاء عمله من خلال العديد من القواعد القانونية.

ما هو القسم المنفصل؟

ويرد تعريف هذا المفهوم وخصائصه الرئيسية في المادة 55 من القانون المدني. وفقًا لهذه القاعدة، فإن القسم المنفصل (المشار إليه فيما يلي باسم OP) هو مكتب تمثيلي لمؤسسة تقع خارج موقعها، ويمثل أيضًا مصالح كيان قانوني ويحميها. المكاتب التمثيلية ليست كيانات قانونية، ولكنها تتمتع بملكية الكيان الاعتباري الذي أنشأها وتتصرف على أساس الأحكام التي أقرتها. يتم تعيين رؤساء OP أيضًا من قبل كيان قانوني، ويعملون على أساس التوكيل.

تنص على أنه يمكن اعتبار EP أي قسم فرعي معزول إقليميًا عن الموقع الرئيسي وله أماكن عمل ثابتة. فقط مكان العمل الذي تم إنشاؤه لمدة تزيد عن شهر واحد يمكن اعتباره ثابتًا. يتم الاعتراف بكائن EP هذا بغض النظر عما إذا كان إنشائه قد انعكس في الوثائق التأسيسية والتنظيمية، فضلاً عن الصلاحيات المخولة له.

يتم تنظيم إنشاء OP القانون الاتحاديبتاريخ 02/08/1998 رقم 14-FZ. تنص هذه القاعدة على أنه يمكن إنشاؤها من خلال الموافقة على قرار بشأن ذلك من خلال تصويت المشاركين في شركة ذات مسؤولية محدودة. لكي يصبح القرار ساري المفعول، يجب أن يصوت ما لا يقل عن ثلثي المشاركين بـ "لصالح". كما تم اتخاذ قرار بإغلاقه.

كيفية إغلاق قسم منفصل في عام 2019؟

يختلف الإجراء الخاص بإغلاق قسم منفصل بشكل أساسي عن إنهاء أنشطة المؤسسة. بادئ ذي بدء، الفرق هو أنه ليس من الضروري تعيين مصفي و لجنة التصفية، لم يتم إنشاء الميزانية العمومية للتصفية. ترجع الاختلافات إلى حقيقة أن OP يعمل بموجب توكيل رسمي لكيان قانوني.

اعتمادًا على ما إذا كانت المعلومات المتعلقة بالبروتوكول الاختياري مدرجة في المستندات التأسيسية للمنظمة أم لا، هناك بعض الاختلافات في الخوارزمية لإنهاء عملها. إذا تم تضمين معلومات حول الفرع في الوثائق، فإنه يعتبر فرعا أو مكتب تمثيل. ثم يكون إجراء إغلاقه أكثر تعقيدًا إلى حد ما.

لا ينظم التشريع الحالي إجراءات إنهاء أنشطة البروتوكول الاختياري. ومع ذلك، بناءً على اللوائح الحالية، من الممكن رسم خوارزمية للإجراءات عند إغلاق فرع أو OP.

خوارزمية الإجراءات عند إنهاء أنشطة الفرع أو المكتب التمثيلي

1. إعداد قرار بإغلاق قسم منفصل - يجب إعداد عينة من هذه الوثيقة من قبل المستشار القانوني للشركة.

2. إصدار أمر.

أمر غلق قسم منفصل عينة 2019

3. إعداد الإخطار على النموذج رقم ج-09-3-2. تحتوي الصفحة الأولى على معلومات حول الشركة ومالكها.

الصفحة الثانية تحتوي على معلومات عن الفرع.

4. إخطار الموظفين بإنهاء أنشطة المكتب التمثيلي في موعد لا يتجاوز شهرين قبل الإنهاء عقد التوظيف(الجزء 2 المادة 180 من قانون العمل في الاتحاد الروسي). يجب إخطار الموظفين كتابيًا بعدم التوقيع.

5. قم بإعداد طلب في النموذج رقم P13001 لتسجيل التغييرات على المعلومات المدرجة في الوثائق التأسيسية. لإغلاق فرع أو مكتب تمثيلي، يجب عليك ملء صفحة عنوان النموذج، بالإضافة إلى المرفق الموجود على الأوراق "K". تحتوي صفحة العنوان على معلومات تعريف المنظمة.

تتكون الورقة "K" من صفحتين. للإغلاق، يجب عليك إكمال الصفحة الأولى. يُشار هنا إلى نوع OP وسبب إجراء التغييرات واسمه.

6. إعداد نسختين من النظام مع التعديلات التي أجريت عليه.

7. دفع رسوم الدولة وتقديم إيصال بذلك.

خوارزمية الإجراءات عند إنهاء أنشطة قسم منفصل

1. قم بإعداد قرار بإغلاق البروتوكول الاختياري.

2. إصدار أمر بإغلاق وحدة منفصلة.

3. إخطار الموظفين بإنهاء الأنشطة كتابيًا مقابل التوقيع في موعد لا يتجاوز شهرين قبل انتهاء عقد العمل (الجزء 2 من المادة 180 من قانون العمل في الاتحاد الروسي).

4. إعداد الطلب حسب النموذج رقم P14001. للقيام بذلك، املأ صفحة العنوان والورقة "O". تحتوي صفحة العنوان على معلومات قياسية عن الشركة.

يُشار في الورقة "O" إلى نوع الوحدة واسمها وسبب تقديم الطلب.

5. إعداد إشعار إغلاق قسم منفصل (2019) بنموذج C-09-3-2.

وفي كلتا الحالتين، يجب تقديم جميع المستندات المذكورة إلى مصلحة الضرائب. يجب تقديم الطلبات في النموذجين رقم P13001 ورقم P14001 في موعد لا يتجاوز ثلاثة أيام بعد اتخاذ القرار بإنهاء تشغيل الفرع أو OP. يتم تنظيم هذه القاعدة بموجب الفقرة الفرعية 3.1 البند 2 المادة 23 من قانون الضرائب في الاتحاد الروسي. يمكن تقديم جميع المستندات المدرجة إلى مصلحة الضرائب بشكل ورقي أو إلكتروني باستخدام التوقيع الإلكتروني.

تجدر الإشارة إلى أنه عند تصفية مؤسسة لم يتم تضمين معلومات عنها في ميثاق المؤسسة، لا تحتاج إلى ملء نموذج لتعديل المستندات التأسيسية، أو إجراء تغييرات على الميثاق، أو دفع رسوم الدولة. وبهذا المعنى، فإن إجراء إغلاق OP أبسط من إنهاء عمل فرع أو مكتب تمثيلي.

إقالة الموظفين

عند التصفية، من المهم الالتزام ليس فقط باللوائح الضريبية والمدنية، ولكن أيضًا بالمتطلبات قانون العمل. سيسمح لك ذلك بتجنب الدعاوى القضائية المطولة والعواقب القانونية الأخرى في المستقبل.

على سبيل المثال، إذا تم إغلاق OP في نفس المنطقة التي يوجد بها المكتب الرئيسي أو الأقسام الأخرى، فيجب على صاحب العمل أن يعرض على الموظفين الانتقال إلى وظائف شاغرة في المرافق المتبقية. في حالة عدم وجود وظائف متاحة، يجوز لصاحب العمل فصل الموظفين بسبب تخفيض عدد الموظفين، وفقاً للفقرة (2) من الجزء الأول المادة 81 من قانون العمل في الاتحاد الروسي. في هذه الحالة، يجب إخطار الموظفين بالفصل القادم قبل ثلاثة أشهر.

إذا لم يكن هناك المزيد من فروع المؤسسة في المنطقة، يتم الفصل بسبب تصفية الفرع (البند 1، الجزء 1، المادة 81 من قانون العمل في الاتحاد الروسي). ثم يجب على صاحب العمل إخطار الموظف بالفصل القادم قبل شهرين، ولا يجوز له عرض العمل في منطقة أخرى. ومن الجدير بالذكر أنه في كلتا الحالتين يجب على صاحب العمل أن يدفع للموظفين بالكامل، فضلاً عن توفير الضمانات الاجتماعية التي ينص عليها القانون.

) تنطبق نفس قواعد التسجيل، وعلى تلك الأقسام المنفصلة والتي ليست في ميثاق المنظمة، - آخر.

كيفية تسجيل الأقسام المنفصلة غير الموجودة في الميثاق

لتسجيل أقسام منفصلة غير موجودة في الميثاق، تحتاج إلى الاتصال بالمفتشية في موقع المنظمة. والتفتيش في موقع الوحدة المنفصلة يسجلها. وهذا يتبع من الفقرة 2المادة 23، النقطة 4المادة 83 قانون الضرائبالترددات اللاسلكية.

إذا كانت المنظمة لديها عدة أقسام منفصلة في واحد تشكيل البلديةيمكنها اختيار تفتيش واحد سيتم تسجيل الوحدات فيه. يمكنك تحديد موقع التفتيش بناءً على موقع أي قسم من الأقسام. حتى لو كانت الأقسام تقع في مناطق تخضع لولاية مفتشيات الضرائب المختلفة ( الفقرة. 3 ص 4 فن. 83 قانون الضرائب للاتحاد الروسي).

لكن لاحظ أن هذه القاعدة تنطبق فقط على الوحدات المنفصلة. إذا كان المكتب الرئيسي لمنظمة ما وقسمها المنفصل يقعان في نفس المنطقة المحلية، ولكن في المناطق الخاضعة لولاية هيئات التفتيش المختلفة، فمن المستحيل اختيار تفتيش واحد للتسجيل ( خطاب من وزارة المالية الروسية بتاريخ 15 أبريل 2011 رقم 03-02-07/1-126).

كيفية تسجيل قسم منفصل: المستندات

خلال شهر من تاريخه إنشاء قسم منفصليجب على المنظمة إخطار مكتب الضرائب بهذا ( فرعي. 3 ص 2 فن. 23 قانون الضرائب للاتحاد الروسي). الذي تم تسجيل المنظمة به. تحتاج إلى تقديم المستندات التالية:

- رسالة حول إنشاء قسم منفصل. استمارة، تمت الموافقة على تنسيق وإجراءات ملء الرسالة بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 9 يونيو 2011 رقم MMV-7-6/362 ;

- إشعار اختيار مكتب الضرائب. استمارة، تمت الموافقة على شكل وإجراءات ملء الإخطار بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 11 أغسطس 2011 رقم YAK-7-6/488. أرسل هذا الإشعار فقط إذا كانت المنظمة له الحق في اختيار التفتيشلتسجيل قسم منفصل.

جنبا إلى جنب مع الرسالة والإخطار، يمكنك إرسال نسخ من المستندات التي تؤكد إنشاء قسم منفصل. على سبيل المثال، أمر لإنشاء وحدة.

ما مدى سرعة تسجيل قسم منفصل؟

تلتزم المفتشية بتسجيل وحدة منفصلة خلال خمسة أيام عمل من يوم استلامها من المنظمة كل ما يلزم

أي إجراءات ذات وحدات منفصلة، أي. يجب أن تنعكس المكاتب التمثيلية ذات الصلاحيات الضيقة على أراضي الاتحاد الروسي في النموذج S-09-3-1. هذه الوثيقة تسمح لك بالإخطار مصلحة الضرائبحول فتح قسم جديد، أو إغلاق قسم موجود، أو تغيير العنوان أو الاسم.

تعبئة العينة والنموذج الفارغ من النموذج S-09-3-1

الملفات

ملء الحقول

يتم ملء S-09-3-1 بقلم أسود أو إلكترونيًا بشكل متزايد. كما هو الحال في الآخرين المستندات المحاسبيةيتم إدخال المعلومات بأحرف كبيرة (مطبوعة) - حرف واحد لكل خلية.

على الرغم من أن المستند الأساسي يتكون من صفحتين فقط، إلا أنه يمكنك طباعة أي عدد تريده من نسخ الصفحة الثانية التي تصف التغييرات.

لنفترض أنه إذا قامت إحدى المؤسسات بنقل (تغيير العناوين) ثلاث عمليات تنفيذية، فسيزيد المستند إلى 4 صفحات. ويجب وضع علامة على ذلك في الخلية المناسبة:

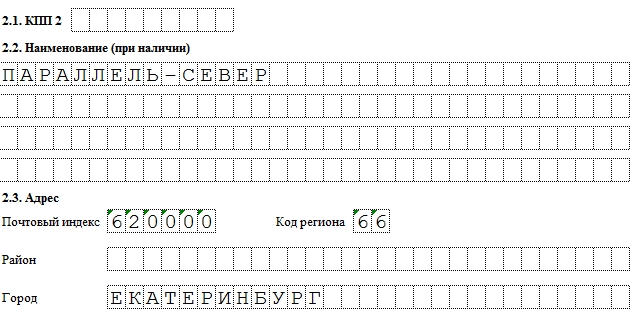

ما يهم هو من يتم تقديم النموذج نيابة عنه. إذا كان هذا هو مدير المؤسسة (الرمز - 3)، ففي العمود "اسم الوثيقة التي تؤكد السلطة" نشير إلى "جواز السفر" وفي السطر أدناه - سلسلة ورقم جواز السفر. إذا كان مقدم الطلب ممثلاً لمنظمة (الرمز - 4)، فإن الاسم هو توكيل رسمي. يجب أن تكون هذه المستندات موجودة عند تقديمها شخصيًا إلى دائرة الضرائب الفيدرالية.

ينبغي ترسيم نقاط التفتيش. تمت الإشارة إلى رمز الكيان القانوني الرئيسي في صفحة العنوان، كما تمت الإشارة إلى الأقسام الفرعية في الملحق. نظرًا لأنه، بموجب القانون، ليس لدى كل شركة رمز سبب التسجيل، فقد يتم ترك هذا الحقل فارغًا. بعد تقديم S-09-3-1، يمكن تعيين نقطة تفتيش لـ OP، والتي يتم الإشارة إليها في أسفل النموذج (انظر الملحق).

إضافة قسم جديد:

- في الصفحة 0001، ضع الرقم 1 في حقل "التقارير".

- في الصفحة 0002، اترك الحقلين "يُعلم نوع التغيير" ونقطة التفتيش فارغين.

- أدخل اسم المكتب التمثيلي.

- نشير إلى العنوان والنشاط وفقًا لـ OKVED.

- الاسم الكامل وتفاصيل الاتصال بالإدارة اختيارية.

كيفية إدخال OP جديد في النموذج S-09-3-1

تغيير الاسم

- في الصفحة 0001، ضع 2 في حقل "التقارير".

- في الصفحة 0002، حدد المربع الموجود في الفقرة 1.2.

- نشير إلى نقطة تفتيش القسم الحالي.

- نشير إلى اسم جديد.

- املأ حقول العناوين الموجودة.

- نشير إلى تاريخ إعادة التسمية في البند 2.4.

- نشير إلى الأنشطة وفقًا لـ OKVED.

كيفية تغيير اسم OP في S-09-3-1

على الرغم من عدم عرض هذه المعلومات في الحواشي السفلية، إلا أنك تحتاج إلى معرفة أن رقم الهاتف ليس حقلاً مطلوبًا.

مواعيد التقديم والميزات

يتم تقديم S-09-3-1 في مكان تسجيل الوحدة في موعد لا يتجاوز 30 يومًا بعد افتتاح المكتب التمثيلي (أ). ومع ذلك، بشكل عام، يجوز تقديم النموذج في مكان تسجيل الكيان القانوني الرئيسي. في وقت تقديم الطلب، يجب أن يكون لدى الكيان الجديد عنوان مخصص ويجب أن يكون لديه موظف واحد على الأقل. كقاعدة عامة، يعتبر يوم تسجيل أول شخص مستأجر هو يوم تسجيل OP.

عندما لا تكون هناك حاجة إلى النموذج C-09-3-1

على الرغم من أن نموذج C-09-3-1 يسجل معظم التغييرات المتعلقة بالأقسام المنفصلة للمؤسسة، إلا أنه لا يتم ملؤه بالنسبة للمكاتب التمثيلية التي ليس لديها موظفين. ولا يجوز تقديم الوثيقة للوحدات المفتوحة ثم المغلقة خلال 30 يومًا.

سيصل إخطار من مكتب الضرائب خلال 5 أيام. الآن يعتبر OP الخاص بك مسجلاً.