استنتاجات بشأن نقطة التعادل. طرق مختلفة لتحليل التعادل. تنعكس أنواع الربح هنا

التعادل- مؤشر مالي تحدد قيمته حجم المبيعات المطلوب للتشغيل المستقر للمؤسسة دون تكبد خسائر وأرباح.

المعنى الاقتصادي لنقطة التعادل

في الأساس، نقطة التعادل هي ما يسمى حجم الإنتاج الحرج. عندما يتم الوصول إلى نقطة التعادل، فإن الأرباح والخسائر تساوي الصفر.

تعتبر نقطة التعادل قيمة مهمة في تحديد المركز المالي للشركة. إن زيادة حجم الإنتاج والمبيعات فوق نقطة التعادل تحدد الاستقرار المالي للشركة.

خوارزمية لحساب نقطة التعادل

لحساب نقطة التعادل، سنحتاج إلى تقسيم التكاليف حسب الطبيعة:

- سعر ثابت - تكاليف الإنتاج، مستقلة عن أحجام الإنتاج (أحجام المبيعات).

- التكاليف المتغيرة هي التكاليف التي تزداد مع كل وحدة منتج إضافية (مباعة بشكل إضافي).

النظر في التدوين التالي:

فير - الإيرادات

المبيعات الحقيقية (الحجم، عدد القطع)

PostZ - التكاليف الثابتة

بيرز - اسعار متغيرة

السعر - السعر

SPerZ - متوسط التكاليف المتغيرة

السل - نقطة التعادل

TBnat - نقطة التعادل عينيا(وحدات المنتج، أجهزة الكمبيوتر.)

صيغة لحساب نقطة التعادل (من الناحية النقدية):

TB = Vyr * PostZ / (Vyr - PerZ)

صيغة لحساب نقطة التعادل (من الناحية المادية):

TBnat = PostZ / (السعر - SPerZ)

مثال لحساب نقطة التعادل

البيانات الأولية:

الخبرة = 100,000

الحقيقي = 50

بوستز = 15000

بيرز = 25000

البيانات المحسوبة:

السعر = فير / ريال = 100,000 / 50 = 2,000

SPerZ = بيرز / ريال = 25000 / 50 = 500السل= Vyr * PostZ / (Vyr - PerZ) = 100,000 * 15,000 / (100,000 - 25,000) = 20000 روبل.

تيبنات= PostZ / (السعر - SPZ) = 15,000 / (2000-500) = 10 قطع.

تظهر نقطة التعادل على الرسم البيانيعند تقاطع خط التكلفة الإجمالية مع خط الإيرادات. عند هذه النقطة، تغطي الشركة جميع التكاليف ولا تحقق أي ربح.

تظهر خطوط التكاليف الثابتة والمتغيرة على الرسم البياني كمرجع لمعرفة متى وكيف يؤثر نوع أو آخر من التكاليف على حجم إجمالي التكاليف.

وبشكل عام، يعكس الرسم البياني التغير في جميع المؤشرات الموصوفة سابقًا (الإيرادات، الثابتة والمتغيرة، وكذلك إجمالي التكاليف) اعتمادًا على أحجام الإنتاج (مقياس النسبة المئوية الأفقية).

حساب نقطة التعادل في Excel (مع الرسم البياني!)

باستخدام برنامج MS Excel وجدول الحساب الخاص بنا، يمكنك حساب نقطة التعادل بسرعة ووضوح وإنشاء رسم بياني لنقطة التعادل. سوف تحتاج فقط إلى إدخال 4 قيم أولية، وسيقوم الجدول بحساب كل شيء آخر!

التعادل- هذا هو حجم إنتاج ومبيعات المنتجات التي سيتم من خلالها تعويض التكاليف بالدخل، ومع إنتاج وبيع كل وحدة لاحقة من المنتج تبدأ المؤسسة في تحقيق الربح.

بمعنى آخر، تُفهم نقطة التعادل على أنها اللحظة التي تغطي فيها المؤسسة خسائرها بالكامل وتبدأ أنشطة الشركة في تحقيق أرباح حقيقية.

نقطة التعادل هي حجم المبيعات الذي يكون عنده ربح الشركة صفراً. الربح هو الفرق بين الدخل والنفقات.

يتم قياس نقطة التعادل من الناحية المادية أو النقدية. يتيح لك مؤشر نقطة التعادل هذا تحديد عدد المنتجات التي يجب بيعها، وحجم العمل الذي يجب القيام به، أو الخدمات التي يجب تقديمها بحيث تصبح أرباح الشركة صفرًا.

وبالتالي، عند نقطة التعادل، تغطي الإيرادات النفقات. إذا تم تجاوز نقطة التعادل، تحقق الشركة ربحًا؛ وإذا لم يتم الوصول إلى نقطة التعادل، تتكبد الشركة خسائر.

لأي أغراض يتم استخدام نقطة التعادل؟

يتيح لك حساب نقطة التعادل ما يلي:

تحديد التكلفة المثلى لبيع المنتجات المصنعة أو أداء العمل أو تقديم الخدمات؛

مراقبة التغيرات في مؤشر نقطة التعادل من أجل تحديد المشاكل الحالية في عملية إنتاج وبيع المنتجات، وأداء العمل، وتقديم الخدمات؛

إجراء التحليل الحالة الماليةالشركات؛

اكتشف كيف ستؤثر التغييرات في أسعار المنتجات المباعة أو العمل المنجز أو الخدمات المقدمة أو النفقات المتكبدة على الإيرادات الناتجة.

نقطة التعادل وممارسة استخدامها

يتم استخدام تحليل نقطة التعادل لأغراض مختلفة.

دعونا نفكر في بعض الاتجاهات والأغراض من استخدام هذا المؤشر.

دعونا ندرج الأهداف في الجدول الاستخدام المحتملمؤشر نقطة التعادل في الممارسة العملية:

| المستخدمين | الغرض من الاستخدام |

| المستخدمين الداخليين | |

| مدير التطوير/المبيعات | حساب السعر الأمثل لكل وحدة من السلع، وحساب مستوى التكاليف عندما لا تزال المؤسسة قادرة على المنافسة. حساب وإعداد خطة المبيعات |

| المالكون/المساهمون | تحديد حجم الإنتاج الذي ستصبح به المنشأة مربحة |

| محلل مالي | تحليل الوضع المالي للمؤسسة ومستوى ملاءتها. كلما ابتعدت المؤسسة عن نقطة التعادل، كلما ارتفعت عتبة الموثوقية المالية |

| مدير الإنتاج | تحديد الحد الأدنى لحجم الإنتاج المطلوب في المؤسسة |

| مستخدمين خارجيين | |

| الدائنين | تقييم مستوى الموثوقية المالية والملاءة المالية للمؤسسة |

| المستثمرين | تقييم فعالية تطوير المشاريع |

| ولاية | تقييم التنمية المستدامة للمؤسسة |

يتم استخدام نموذج نقطة التعادل في قرارات الإدارة ويسمح لك بالعطاء الخصائص العامةالوضع المالي للمؤسسة، وتقييم مستوى الإنتاج والمبيعات الحرجة لتطوير مجموعة من التدابير لزيادة القوة المالية.

خطوات تحديد نقطة التعادل

من الناحية العملية، هناك ثلاث مراحل لتحديد نقطة التعادل للمؤسسة.

جمع المعلومات اللازمة لإجراء الحسابات اللازمة. تقييم مستوى حجم الإنتاج ومبيعات المنتجات والأرباح والخسائر.

حساب حجم التكاليف المتغيرة والثابتة وتحديد نقطة التعادل ومنطقة الأمان.

تقدير المستوى المطلوب من المبيعات/الإنتاج لضمان الاستقرار الماليالشركات.

تتمثل مهمة المؤسسة في تحديد الحد الأدنى لاستقرارها المالي وخلق فرص لزيادة منطقة الأمان الخاصة بها.

حساب نقطة التعادل والتكاليف الثابتة والمتغيرة

للعثور على نقطة التعادل، من الضروري تحديد تكاليف المؤسسة التي تتعلق بها سعر ثابت وما هي النفقات المتعلقة بها اسعار متغيرة.

نظرًا لأن هذه التكاليف تؤثر على تحديد نقطة التعادل وهي مكونات إلزامية لحساب نقطة التعادل.

التكاليف الثابتة تشمل: خصومات الاستهلاك, الأجرإداري إدارة شؤون الموظفينمع الخصومات من الأجور إلى الأموال من خارج الميزانية وإيجار المباني المكتبية والنفقات الأخرى.

تشمل التكاليف المتغيرة: المواد والمكونات والمنتجات شبه المصنعة المستخدمة في الإنتاج والوقود والطاقة لتلبية الاحتياجات التكنولوجية وأجور العمال الرئيسيين مع الاستقطاعات من الأجور إلى الأموال من خارج الميزانية والنفقات الأخرى.

التكاليف الثابتة لا تعتمد على حجم الإنتاج والمبيعات ولا تتغير مع مرور الوقت.

وفي الوقت نفسه قد يتأثر التغير في التكاليف الثابتة بالعوامل التالية: النمو/الانخفاض في إنتاجية المؤسسة، الافتتاح/الإغلاق ورش الإنتاجوزيادة/نقصان الإيجار والتضخم وعوامل أخرى.

تعتمد التكاليف المتغيرة على حجم الإنتاج وتتغير مع التغيرات في الحجم. وعليه كلما زاد حجم الإنتاج والمبيعات كلما زادت التكاليف المتغيرة. التكاليف المتغيرة لكل وحدة إنتاج لا تتغير مع التغيرات في حجم الإنتاج. التكاليف المتغيرة لكل وحدة إنتاج ثابتة بشكل مشروط.

صيغة لحساب نقطة التعادل

لحساب نقطة التعادل ستحتاج إلى المؤشرات التالية:

1. حساب نقطة التعادل (BPU) بالمعادل المادي:

BEPnat = TFC / (P-AVC)

BEPden = BEP نات * P

التكاليف المتغيرة لكل وحدة إنتاج (AVC): 100 روبل؛

سعر البيع (ف): 200 روبل.

استبدل القيم الأصلية في الصيغة:

BEP nat = 50,000 / (200-100) = 500 قطعة.

BEPden = 500 قطعة * 200 فرك. = 100000 روبل.

2. حساب نقطة التعادل (BPU) من الناحية النقدية:

BEPden = (TR* TFC) / (TR-TVC)

يمكنك أيضًا حساب نقطة التعادل من خلال الدخل الهامشي.

MR = TR-TVC، أو MR لكل وحدة واحدة. = ف-AVC

KMR = MR / TR، أو KMR لكل وحدة واحدة. = MR لكل 1 وحدة. / ص

وبناء على القيم التي تم الحصول عليها نحصل على:

BEPden = TFC / KMR

من أجل الوضوح، فكر في مثال رقمي:

النفقات الثابتة للمؤسسة (TFC): 50.000 روبل؛

التكاليف المتغيرة (TVC): 60.000 روبل؛

الإيرادات (TR): 100000 روبل.

استبدل القيم في الصيغة:

BEPden = (100000*50000) / (100000-60000) = 125000 روبل.

MR = 100.000-60.000 = 40.000 روبل

KMR = 40,000 / 100,000 = 0.4

BEPden = 50000 / 0.4 = 125000 روبل

وبالتالي، يمكن ملاحظة أن قيم أفضل الممارسات البيئية المحسوبة باستخدام الصيغتين متساوية.

إذا باعت المؤسسة بضائعها مقابل 125000 روبل، فلن تتكبد خسائر. أما بالنسبة لمعامل الدخل الهامشي، فهو يوضح أن كل روبل من الإيرادات المستلمة من الأعلى سيجلب ربحًا قدره 40 كوبيل في هذه الحالة.

الاستنتاجات

يتيح لك نموذج نقطة التعادل تحديد الحد الأدنى المقبول لمبيعات وإنتاج المنتجات للمؤسسة. يمكن استخدام هذا النموذج بشكل جيد المؤسسات الكبيرةمع سوق مبيعات مستقرة.

يتيح لك حساب نقطة التعادل تحديد منطقة الأمان - مسافة المؤسسة من المستوى الحرج الذي يكون الربح عنده صفرًا.

تعكس نقطة التعادل حجم الإنتاج ومبيعات السلع والخدمات التي تغطي جميع تكاليف المؤسسة. ومن الناحية الاقتصادية، فهو مؤشر على موقف حرج عندما تكون الأرباح والخسائر صفراً. يتم التعبير عن هذا المؤشر بوحدات كمية أو نقدية.

كلما انخفضت نقطة التعادل في حجم الإنتاج والمبيعات، زادت الملاءة والاستقرار المالي للشركة.

صيغة نقطة التعادل في Excel

هناك طريقتان لحساب نقطة التعادل في إكسيل:

- من الناحية النقدية: (الإيرادات * سعر ثابت) / (ربح - اسعار متغيرة).

- بالوحدات الطبيعية: التكاليف الثابتة / (السعر – متوسط التكاليف المتغيرة).

انتباه! يتم أخذ التكاليف المتغيرة على أساس كل وحدة (وليس الإجمالي).

للعثور على التعادل، عليك أن تعرف:

التكاليف الثابتة (لا تعتمد على عملية الإنتاجأو المبيعات) - مدفوعات الإيجار، والضرائب، ورواتب موظفي الإدارة، ومدفوعات الإيجار، وما إلى ذلك.

التكاليف المتغيرة (حسب حجم الإنتاج) - تكلفة المواد الخام واللوازم وفواتير الخدمات العامة مباني الإنتاجورواتب العمال وغيرها.

سعر البيع لكل وحدة من البضائع.

دعنا ندخل البيانات في جدول Excel:

- أوجد حجم الإنتاج الذي ستحصل الشركة من خلاله على صافي ربح. إنشاء العلاقة بين هذه المعلمات.

- احسب حجم مبيعات البضائع التي ستحدث عندها نقطة التعادل.

لحل هذه المشاكل، قمنا بتجميع الجدول التالي مع الصيغ:

- تعتمد التكاليف المتغيرة على حجم المنتجات المنتجة.

- إجمالي التكاليف هو مجموع التكاليف المتغيرة والثابتة.

- الدخل هو نتاج حجم الإنتاج وسعر المنتج.

- الدخل الهامشي هو إجمالي الدخللا توجد تكاليف متغيرة.

- صافي الربح هو الدخل بدون تكاليف الإنتاج الثابتة والمتغيرة.

دعونا نملأ الجدول ونرى ما هو الناتج الذي ستكون عليه المؤسسة "باللون الأسود".

بدءًا من الإنتاج الثالث عشر، أصبح صافي الربح إيجابيًا. وعند نقطة التعادل يساوي صفرًا. حجم الإنتاج – 12 وحدة من البضائع. والدخل من المبيعات 120 ألف روبل.

كيفية رسم بياني لنقطة التعادل في إكسيل

لتوضيح الوضع الاقتصادي والمالي للمؤسسة بوضوح، سنقوم برسم رسم بياني:

- اتخاذ قرار بشأن مظهرالرسومات وانقر على زر "تحديد البيانات".

- للتوضيح، نحتاج إلى أعمدة "إجمالي التكاليف"، "الإيرادات"، "صافي الربح". هذه هي عناصر الأسطورة - "الصفوف". نقوم بإدخال "اسم الصف" يدويًا. وفي سطر "القيم" نقوم بإنشاء رابط للعمود المقابل بالبيانات.

- نطاق تسميات المحور الأفقي هو "حجم الإنتاج".

نحصل على رسم بياني مثل:

دعونا نغير الرسم البياني (تخطيط المخطط) قليلاً.

يتيح لنا هذا العرض أن نرى أن صافي الربح عند نقطة التعادل هو بالفعل "صفر". وبعد الإصدار الثاني عشر للمنتج بدأ "زائد".

أين هناك حاجة لمثل هذه الحسابات؟

مؤشر "نقطة التعادل" مطلوب في الممارسة الاقتصادية لحل المشكلات التالية:

- حساب السعر الأمثل للمنتج.

- حساب مقدار التكاليف التي لا تزال الشركة قادرة على المنافسة فيها.

- وضع خطة مبيعات المنتج.

- إيجاد حجم الإنتاج الذي ستظهر عنده الربحية.

- تحليل الوضع المالي والملاءة المالية للمؤسسة.

- العثور على الحد الأدنى لحجم الإنتاج.

حسابات وقوالب جاهزة لتحليل نقطة التعادل للمؤسسة.

يفكر كل رائد أعمال في طرق كسب المال وطرق تحقيق الربح. في أي إنتاج هناك تكاليف - نفقات إنتاج وبيع البضائع. سيتم خصمها من الإيرادات المستلمة وستكون نتيجة الحسابات ربحًا ( قيمة إيجابية) أو الخسارة (قيمة سلبية).

من أجل التشغيل المربح، يجب أن تعرف إدارة المؤسسة القيمة الحدودية لانتقال الخسارة إلى الربح. وهذا ما يسمى نقطة التعادل. يتم استخدامه من قبل المستثمرين لتحديد احتمالية وفترة الاسترداد للمشاريع.

يمكن تحديد نقطة التعادل باستخدام الحسابات الرياضية أو بيانيا. أن تكون القيمة بما يعادلها نقدياً أو عينياً.

ماذا حدث

تعتبر نقطة التعادل أو الحجم الحرج هي كمية المنتجات المنتجة التي سيغطي فيها الدخل المستلم من المبيعات إجمالي التكاليف. وبعبارة أخرى، هذا هو مبلغ الحد الأدنى للربح من الناحية النقدية أو الكمية المنتجات المباعة، الذي يعوض التكاليف.

العمل في هذه المرحلة يشير إلى غياب الربح والتكاليف في نفس الوقت. إذا زاد الحجم بمقدار وحدة واحدة على الأقل، فستبدأ المؤسسة في العمل لتحقيق الربح. غالبًا ما تسمى نقطة التعادل بعتبة الربحية.

غاية

يتم استخدام قيمة نقطة التعادل لتحليل الوضع المالي الحالي وتسمح لك بالتخطيط للمستقبل. المؤشر يجعل من الممكن:

- تقييم الاستقرار المالي والملاءة المالية، والذي يستخدمه المستثمرون والإدارة والدائنون؛

- حساب جدوى توسيع وتطوير أنواع جديدة من المنتجات والتقنيات؛

- رؤية ديناميات التغييرات في المؤشر، وتحديد الأماكن الضيقةإنتاج؛

- تخطيط خطة المبيعات؛

- تحقيق انخفاض مقبول في الإيرادات مما يسمح لك بالبقاء مربحًا؛

- تتبع تأثير تكاليف الإنتاج وتكلفة البضائع وحجم البيع على النتيجة المالية.

عملية حسابية

ويمكن إجراء الحساب بطرق مختلفة، اعتمادا على نوع التكاليف. دعونا ننظر في الترتيب الكلاسيكي، الذي يكمن وراء الأساليب المتبقية.

بيانات للحساب

لتحديد نقطة التعادل بشكل صحيح يجب التمييز بين التكاليف الثابتة والمتغيرة ومعرفة:

- تكلفة وحدة البضائع - ر;

- حجم الإنتاج والبيع - س;

- الإيرادات المستلمة - في(غير مطلوب لتحديد عتبة الربحية)؛

- حجم التكاليف الثابتة - Zpost.

- اسعار متغيرة - زبير.

التكاليف الثابتة تعني التكاليف المتكبدة التي لا تعتمد على الحجم المنتج، أي أنها تظل دون تغيير لفترة طويلة. وتشمل هذه:

- الأجور مع اشتراكات التأمين لموظفي الإدارة والهندسة؛

- استئجار المباني

- مدفوعات الضرائب;

- الاستهلاك؛

- التزامات التأجير والقروض.

التكاليف المتغيرة هي التكاليف التي تعتمد على كمية المنتجات المنتجة. لديهم معاني مختلفة وتستجيب بسرعة للتغيرات في الإنتاج. التكاليف المتغيرة هي:

- أسعار المواد الخام وقطع الغيار والمكونات؛

- الأجور بالقطعة ومدفوعات التأمين لعمال الإنتاج؛

- HMS والكهرباء والوقود؛

- مواصلات.

تقاسم التكاليف مشروط ويستخدم لتحديد نقطة التعادل. تتضمن تفاصيل بعض المؤسسات تقسيمًا أكثر تفصيلاً وفقًا للمعنى الاقتصادي. على سبيل المثال، تكاليف الإنتاج هي:

- دائم مشروط: تخزين وحركة مستودعات المكونات؛

- متغير مشروط: تكاليف الإصلاحات الحالية والمخططة.

هناك العديد من أنظمة محاسبة التكاليف: التكاليف المتغيرة، والتكاليف المباشرة، والتكاليف القياسية، وما إلى ذلك. ويمكن أن يكون كل نوع من التكلفة فرديًا لنوع معين من المنتجات.

معادلة

تسمح لك الطريقة الرياضية (MEP) بتحديد نقاط التعادل من الناحية المادية والنقدية. يتضمن المخطط الكلاسيكي حساب منتج واحد. إذا كان من الضروري تحديد مؤشر لعدة أنواع من المنتجات، فسيتم استخدام البيانات المتوسطة في الحساب. تنطبق الافتراضات التالية:

- يظل كل نوع من التكلفة وتكلفة البضائع ثابتًا بالنسبة للحجم المحدد.

- التغير المتناسب طرديا في الإنتاج والتكلفة.

- الطاقة الإنتاجية في الفترة المختارة للحساب ثابتة.

- مجموعة المنتجات دون تغيير.

- تأثير ضئيل للمخزونات - حصة العمل الجاري صغيرة، ويتم طرح جميع المنتجات للبيع.

غالبًا ما يتم الخلط بين أفضل الممارسات البيئية وفترة الاسترداد للمشروع. هذا هو الوقت الذي ستحصل المنظمة بعده على ربح من الاستثمار.

التعريف من الناحية النقدية

باستخدام الحساب، يمكنك معرفة الحد الأدنى لقيمة الإيرادات التي ستساعد في تغطية تكاليف الإنتاج والمبيعات. الربح سيكون 0

فيردن = V*Zpost/MD

MD = V-Zper

ب = ف*س

في- ربح؛

ص- تكليف الإنتاج؛

س- الحجم المنتج؛

دكتوراه في الطب- الدخل الحدي، والذي يمكن حسابه لكل وحدة إنتاج، مع الأخذ في الاعتبار أن الإيرادات ستكون مساوية لمنتج السعر والحجم.

MD لوحدة واحدة. = ف - زبير. لوحدة واحدة

يتم العثور على نقطة التعادل من الناحية النقدية من خلال معامل الدخل الحدي - Kmd:

Kdm = MD/V = MD لكل 1 وحدة/R

فيردن = Zpost/Kmd

يجب أن تكون القيمة النهائية عند حسابها باستخدام الصيغتين هي نفسها.

التعريف بالنوع

تسمح لك الصيغة المذكورة أعلاه بتحديد الحد الأدنى لحجم المنتجات المباعة التي يمكن أن تغطي تكاليف الإنتاج وتؤدي إلى عدم وجود ربح.

VERNAT = Zpost/(R-Zper بمقدار وحدة واحدة)

كل وحدة لاحقة تسمح لك بتجاوز حجم معين ستجلب الربح للمؤسسة. إذا كانت نقطة التعادل من الناحية المادية معروفة، فمن السهل حساب نقطة التعادل من الناحية النقدية:

فيردن = فيرنات * ب

طريقة رسومية

تتيح لك الطريقة الرسومية تحديد نقطة التعادل بدون حسابات رياضية. يقومون ببناء رسم بياني يوضح الإيرادات والتكاليف الثابتة والمتغيرة. سيكون المحور الأفقي هو الحجم، وسيكون المحور الرأسي هو مقدار التكاليف والإيرادات بالروبل.

ستكون نقطة التعادل عند تقاطع إجمالي التكاليف والإيرادات. على الرسم البياني، هذه القيمة تساوي 91.67 قطعة بإيرادات قدرها 22916.67 روبل.

الحساب في إكسل

لسهولة الحساب، يمكنك استخدام تطبيق Excel Office. فهو يجعل من السهل إنشاء اتصالات بين البيانات وإنشاء جداول تحتوي على رسوم بيانية للمقارنة.

تجميع جدول

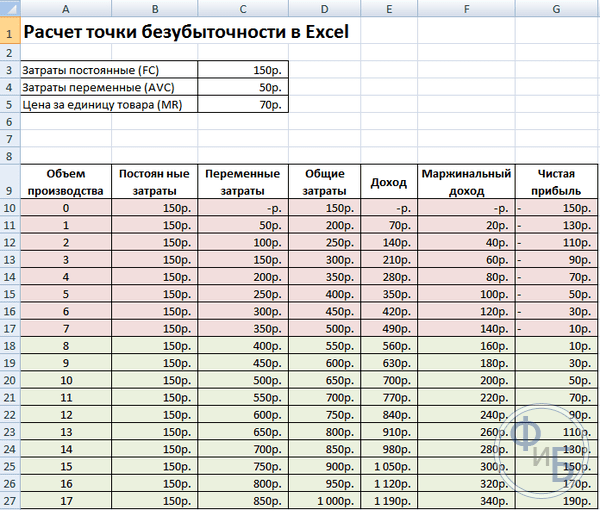

من الضروري البدء في حساب نقطة التعادل عن طريق إدخال بيانات عن تكاليف وتكلفة البضائع. على سبيل المثال، التكاليف الثابتة هي 150 روبل، والتكاليف المتغيرة هي 50 روبل، وتكلفة وحدة البضائع 70 روبل.

واستنادا إلى البيانات المدخلة وحجم الإنتاج، يتم إنشاء جدول حيث ينبغي تتبع ديناميكيات التغيير صافي الربحأو الخسارة. وهذا ضروري لتحديد نقطة التعادل.

لنقم بإنشاء جدول ثانٍ يحتوي على أعمدة:

- حجم الإنتاج.

- سعر ثابت.

- اسعار متغيرة.

- إجمالي التكاليف.

- ربح.

- الدخل الهامشي.

- صافي الربح.

يتم اختيار حجم الإنتاج بشكل مستقل. في المثال، يتم أخذ 0-20 قطعة. يتم نقل التكاليف الثابتة من الجدول الأول في الخلية D3. وبما أن التكاليف الثابتة لا تعتمد على حجم المنتجات المنتجة، فإن قيمتها تظل دون تغيير طوال العمود بأكمله. لحفظ قيمة الخلية عند نشر القيم، ضع علامة $ - $D$3 أمام العنوان.

يتم تحديد التكاليف المتغيرة بواسطة الصيغة:

Zper = Q*Zper لوحدة واحدة. = A9*$D$4

إجمالي التكاليف، ويسمى أيضًا الإجمالي، يساوي مجموع التكاليف المتغيرة والثابتة - ب9+ج9.

الإيرادات أو الدخل يساوي ناتج الحجم مضروبًا في تكلفة وحدة السلعة - А9*$D$5، والدخل الحدي هو E9-C9.

صافي الربح، كما ذكرنا أعلاه، يساوي الدخل الحدي مطروحًا منه التكاليف الثابتة: E9-C9-B9.

من الوحدة الثامنة ستبدأ المنظمة في تحقيق الربح. ومع الحجم الأصغر، لا يمكن للإيرادات أن تغطي التكاليف الإجمالية. الربح الأول هو 10 روبل، أي أن هذه ليست نقطة التعادل تمامًا، عندما تكون التكاليف الإجمالية مساوية للإيرادات. يمكن تحديد القيمة الدقيقة بواسطة الصيغة:

تيبنات = 150/(70-50) = 7.5 قطعة.

القيمة الرياضية لنقطة التعادل هي 7.5، ولكن من غير الممكن إنتاج أي جزء من المنتج بأكمله. قام الاقتصاديون بتقريب القيمة إلى 8 قطع. ستكون العائدات 560 روبل.

يمكنك إضافة مؤشرين إضافيين إلى الجدول - هامش الأمان (هامش الأمان) من الناحية النقدية والنسبة المئوية (KB%، KBden). سيساعد هذا في تحديد مقدار الإيرادات المفقودة قبل الوصول إلى نقطة التعادل ومقدار إجمالي التكاليف التي يجب تخفيضها للوصول إلى نقطة التعادل عند حجم معين. وبناء على هذه المعاملات يمكن تحديد الأمان المركز المالي- عند الوصول إلى 30%.

KBden = Vfact - Vtb = E9-$E$14

كيلو بايت% = KBden*100%/Vact = H10/E10*100

فتب- إيرادات النقطة الأمنية؛

في الحقيقة- الإيرادات الفعلية.

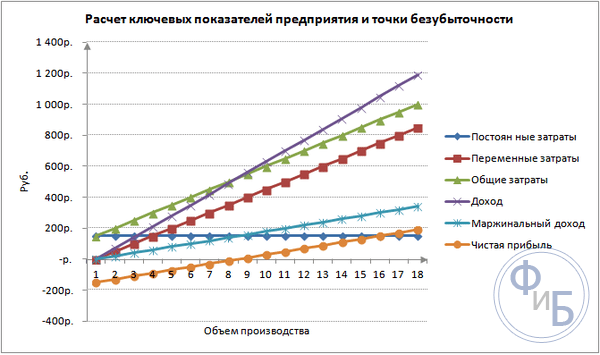

رسم بياني

من أجل الفهم، قم ببناء رسم بياني. هناك عدة أنواع من المخططات في Excel. أفضل طريقة لتصور المعلومات في هذا المثال هي المخطط المبعثر، الموجود في علامة التبويب "إدراج". المحور الأفقي هو حجم المنتجات المنتجة، والمحور الرأسي هو الإيرادات ومقدار التكاليف. بيانات البناء:

- إجمالي التكاليف؛

- صافي الربح؛

- ربح.

هناك ثلاثة خطوط مستقيمة على الرسم البياني. سيكون تقاطع إجمالي التكاليف والإيرادات عند نقطة التعادل. يُظهر صافي الربح صفرًا أفقيًا والحد الأدنى من الإيرادات لتغطية التكاليف المتكبدة عموديًا.

لإنشاء رسم بياني مفصل بهامش المساهمة والتكاليف المتغيرة، تحتاج إلى توسيع كمية البيانات.

مثال للحساب

أبسط الحسابات هي للإنتاج الأحادي، عندما تنتج المنظمة نفس النوع من المنتج. مشاكل المنتجات المتعددة لها خصائصها الخاصة التي يجب أخذها بعين الاعتبار عند حساب نقطة التعادل.

منتج واحد

لنفكر في مثال شائع لأرباح ريادة الأعمال - التداول في السوق. المنتج عبارة عن بطيخ بسعر ثابت في جميع أنحاء المدينة. يتم شراء البطيخ المناطق الجنوبيةونقلهم إلى الجزء الأوسط من البلاد. العمل موسمي ولكنه مربح للغاية.

المؤشرات الأساسية:

- تكلفة 1 البطيخ 250 روبل.

- زبير لوحدة واحدة. (راتب مندوب مبيعات، شراء بالجملة) - 130 روبل؛

- رسوم البريد (الضرائب، تأجير مساحات السوق، النقل، التعبئة والتغليف) - 11000 روبل. كل شهر؛

- الإيرادات الشهرية - 36000 روبل.

للتخطيط الناجح، من الضروري حساب الحد الأدنى لحجم المبيعات وقيمة الربح لتغطية التكاليف المتكبدة.

يتم حساب متوسط التكلفة المشار إليها، لأن وزن كل بطيخة يختلف. يمكن إهمال هذه القيم في الحساب.

تحديد نقطة التعادل:

فيرنات = 11000/(250-130) = 92 قطعة.

لتحديد من الناحية النقدية، احسب حجم البطيخ المباع وقيمة التكاليف المتغيرة لهذا الحجم:

س أشهر = 36000/250 = 144 وحدة؛

حد الحجم = 130*144 = 18720 روبل.

دعونا نحدد عتبة الربحية في المال باستخدام صيغ مختلفة:

فيردن = 3600*11000/(36000-18720) = 22916.67 روبل

VER den = Zpost/((250-130)/250) = 22916.67 روبل

فردن = 92*250 = 23000 روبل

القيمتين الأولى والثانية تظهران نقطة التعادل عندما يكون الربح 0. في هذه الحالة يكون حجم المبيعات 91.67 بطيخة، وهي معلومات غير صحيحة. ويستند المؤشر الثالث إلى حجم حرج يبلغ 92 بطيخة.

عند المقارنة يتضح أن الإيرادات الشهرية تتجاوز نقطة التعادل، مما يسمح لنا بالحديث عن الربح.

حافة السلامة:

KBden = 36000-23000 = 13000 روبل؛

كيلوبايت% = 13000/36000 * 100% = 36.11%

المستوى أكثر من 30٪ مما يدل على صحة تخطيط الأعمال.

مهمة متعددة المنتجات

دعونا نفكر في إجراء الحساب الخاص بمتجر يبيع أربع سلع: A وB وC وD. يتحمل المتجر تكاليف ثابتة وله تكاليف متغيرة لكل نوع على حدة. تتم عمليات الشراء من موردين مختلفين، كما تختلف إيرادات المبيعات.

البيانات الأولية:

- ج: الإيرادات 370 ألف روبل، والتكاليف المتغيرة 160 ألف روبل؛

- ب: الإيرادات 310 ألف روبل، التكاليف المتغيرة 140 ألف روبل؛

- ب: الإيرادات 340 ألف روبل، التكاليف المتغيرة 115 ألف روبل؛

- د: الإيرادات 70 ألف روبل، التكاليف المتغيرة 40 ألف روبل.

إجمالي الإيرادات 990 ألف روبل والتكاليف المتغيرة 455 ألف روبل.

يبقى هيكل الإيرادات ثابتا. نظرا لحقيقة أن نطاق وتكلفة البضائع تختلف، فمن الأفضل حساب نقطة التعادل من الناحية النقدية. وسوف يعتمد القرار على طريقة التكلفة المباشرة التي تفترض مجموعة من القيم:

VERDEN = Zpost/(1-Kz.per.);

Kz.per. - حصة التكاليف المتغيرة في الإيرادات:

Kz.per. = زبير/V

- أ - 0.43؛

- ب - 0.45؛

- ب - 0.48؛

- ز - 0.57؛

- الجنرال Kz.trans. - 0.46.

دعونا نحدد الدخل الحدي وحصته في الإيرادات:

- أ - 210 ألف روبل، 0.37؛

- ب - 170 ألف روبل، 0.55؛

- ب - 125 ألف روبل، 0.52؛

- ز - 30 ألف روبل، 0.43؛

- القيمة الإجمالية 535 ألف روبل 0.54.

دعونا نحسب متوسط نقطة التعادل:

VERDEN.sr. = 400/(1-0.46) = 740.74 ألف روبل.

بعد ذلك، سننظر في التوقعات الأكثر تفاؤلاً - الترتيب الهامشي بترتيب تنازلي. ستكون أعلى ربحية للمنتجين الأولين A و B. في البداية، يجب أن يبيع المتجر هذه المنتجات، مما سيوفر دخلاً هامشيًا قدره 210 + 170 = 380 ألف روبل. سيغطي هذا تقريبًا التكاليف الثابتة البالغة 400 ألف روبل. ويمكن أخذ الباقي من البند الثالث. سيتم الوصول إلى نقطة التعادل بعد بيع البضائع المدرجة:

فردن. الأمثل. = 370+310+(20*240/125) = 718.4 ألف روبل.

التوقعات المتشائمة أو الترتيب الهامشي بترتيب تصاعدي سيكون بيع G، C، B. إجمالي الدخل الهامشي يساوي 325 ألف روبل، وهو ما لن يغطي التكاليف الثابتة. يجب استلام المبلغ المتبقي وقدره 75 ألف روبل من بيع المنتج أ. قيمة نقطة التعادل:

فردن. تشاؤم. = 70+240+310+(75*370/210) = 752.14 ألف روبل.

كما ترون، تختلف نقطة التعادل في الحالات الثلاث. القيم المتفائلة والمتشائمة تعطي مجموعة من نقاط التعادل المحتملة.

دعونا نحدد هامش الأمان بالنسب المئوية والروبل:

KBden = 990-740.74 = 249.26 ألف روبل؛

كيلوبايت% = 249.26/990*100% = 25.18%.

ورغم الربح فإن هامش أمان المتجر أقل من 30%. من الضروري اتخاذ تدابير التحسين المؤشر المالي. للقيام بذلك، ستحتاج إلى تقليل Zper وزيادة أحجام البضائع A و B و D. لن يكون من غير الضروري إجراء فحص مفصل للتكاليف الثابتة من أجل العثور على احتياطيات لتخفيضها.

حساب للمؤسسة

لنفكر في منظمة تنتج مذيبات منزلية، والتي تباع في عبوات لترية. المؤسسة صغيرة، ونادرا ما تتغير التكلفة، مما يسمح لك بحساب نقطة التعادل من الناحية المادية.

بيانات الحساب:

- تكلفة زجاجة واحدة 140 روبل.

- تكاليف متغيرة لكل 1 لتر - 80 روبل؛

- التكاليف الثابتة - 170 ألف روبل؛

- الإيرادات - 450 ألف روبل؛

- الحجم - 3 آلاف روبل.

فيرنات. = 170,000/(140-80) = 2833.33 قطعة.

القيمة المحسوبة قريبة من الحجم الفعلي - 3000 قطعة.

دعونا نحدد حافة الأمان:

كبنات. = 3000 - 2834 = 166 قطعة.

كيلوبايت% = 166/3000 * 100% = 5.53%

يمكن أن نستنتج أن الشركة على وشك التعادل. وينبغي اتخاذ تدابير عاجلة لتحسين الوضع: إعادة النظر في هيكل التكاليف؛ وربما تكون أجور موظفي الإدارة مرتفعة للغاية. يدرسون التكاليف المتغيرة بالتفصيل ويجدون موردين أرخص.

مزايا وعيوب الحسابات

الميزة الرئيسية لحساب نقطة التعادل تسمح لك بتحليل مستوى الإنتاج أو المبيعات الضروري بسرعة وسهولة لتحقيق الحد الأدنى من المستوى الحرج. عيب النموذج أعلاه هو قيود البناء:

- التغير الخطي في المبيعات والإنتاج. وهذا لا يسمح لنا أن نأخذ في الاعتبار الزيادات والتغيرات المفاجئة التي تحدث في الواقع. ولا يأخذ الخطي في الاعتبار الموسمية أو انخفاض الطلب أو زيادته أو دخول منافسين جدد إلى السوق. ويؤثر كل هذا على الطلب المستقبلي، وبالتالي على حجم المبيعات. يمكن إدخال تقنيات جديدة في الإنتاج، مما يزيد من حجم الإنتاج.

- يعتبر هذا النموذج فعالاً للغاية في سوق منخفضة التنافسية مع طلب استهلاكي مستقر على المنتجات المصنعة. أصبحت العولمة هي السبب وراء استقرار السوق.

- يعتمد حجم المبيعات على عدة عوامل: التسويق والحجم شبكة تاجروجودة المنتج والموسمية وما إلى ذلك.

- ولا تظهر مثل هذه الحسابات صورة مناسبة للمؤسسات الصغيرة التي تتسم أنماط مبيعاتها بعدم الاستقرار.

التخطيط للتعادل

من السهل حساب الطرق المذكورة لمنتج واحد وهي مناسبة للشركات التي تتمتع بسوق مستقر وسعر مبيعات ثابت.

ومع ذلك، هناك عدد من العيوب:

- من المستحيل أن تأخذ في الاعتبار الموسمية وتقلبات التكلفة؛

- في الأسواق، غالبا ما تزداد الخصوصية، وتظهر التقنيات التقدمية والتحركات التسويقية؛

- قد تختلف تكلفة المواد الخام.

- الزبائن الدائمينويتم منح تجار الجملة خصومات لا تؤخذ في الاعتبار في الصيغة.

يجب أن يتم تحليل نقطة التعادل بالتزامن مع العوامل والمؤشرات الاقتصادية المختلفة.

واستنادا إلى البيانات التي تم الحصول عليها، يتم تحليل ظروف السوق الحالية والعوامل الهامة التي تؤثر على التكلفة. التخطيط يدور حول التنبؤ بالتكاليف والقيمة التنافسية. البيانات ضرورية لخطة التعادل وحجم الإنتاج، والتي يتم إدخالها خطة ماليةالمنظمات. من أجل الأداء الفعال، من الضروري مراقبة تنفيذ الأهداف المعتمدة بشكل دوري.

مراحل التخطيط:

- تحليل الوضع الحالي. من الضروري تحديد الضعفاء و نقاط القوةوكذلك طرق خفض التكاليف مع مراعاة العوامل الخارجية والداخلية. يتم إجراء تقييم لخدمات المبيعات والتوزيع ومستوى عقلانية عملية الإنتاج والإدارة. ومن بين العوامل الخارجية، يجب مراعاة الحصة السوقية المشغولة، وعمل المنافسين، والشركات المسيطرة، والوضع الاقتصادي والسياسي، والتغيرات في طلب المستهلكين.

- التنبؤ بالتكاليف المستقبلية بناءً على العوامل التي تمت مناقشتها مسبقًا. ويجري استكشاف خيارات المبيعات البديلة، ويجري التخطيط لنطاق هامشي تنافسي، ويجري النظر في إمكانية إعادة الهيكلة إلى إنتاج منتجات مماثلة في حالة حدوث وضع غير مناسب.

- حساب التكلفة والتكاليف الثابتة والمتغيرة. يتم تحديد حجم العمل الجاري والحاجة إلى العمل والأصول الثابتة ومصادر الاقتناء القوى العاملة. وينبغي أن تأخذ التكاليف في الاعتبار النفقات المحتملة للتأجير والائتمان والالتزامات المماثلة.

- حساب نقطة التعادل. يتم حساب الحجم المطلوب لحافة الأمان: كلما كانت البيئة الخارجية أقل استقرارًا، كلما كانت حافة الأمان أكبر. ثم يتم تحديد حجم الإصدار مع مراعاة حافة الأمان.

- تخطيط التكلفة. يتم حساب سعر المنتج الذي سيساعد في تحقيق مستوى المبيعات المطلوب. ومع التكلفة الجديدة، يتم إعادة تحديد نقطة التعادل، وهامش الأمان. وإذا لزم الأمر، يتم تكرار النقطتين 3 و4 للبحث عن احتياطيات لتقليل التكلفة وتحقيق هامش الأمان المطلوب.

- الموافقة على خطة المبيعات النهائية والتعادل حسب الفترة. تتم الموافقة على أساس قيمة الحجم الحرج.

- السيطرة على التعادل. ويتم ذلك على عدة مراحل: التحكم في بنود النفقات، خطة المبيعات، التكلفة، تحويل الدفع من العملاء. يجب أن تعرف إدارة المنظمة دائمًا مستوى امتثال الوضع الحالي لقيمة التعادل المخطط لها.

يساعد حساب نقطة التعادل في تحديد الحد الأدنى للإنتاج أو المبيعات للمؤسسات. يتم استخدام النموذج بشكل جيد في الإنتاج الكبير مع سوق مبيعات مستقر. يتيح لك نموذج نقطة التعادل إيجاد منطقة آمنة - مسافة الشركة من القيمة الحرجة عندما يصبح الربح صفراً.

إن تحديد نقطة التعادل هو حجر الزاوية في الأداء الفعال لأي مؤسسة. إن حساب هذا المؤشر له أهمية قصوى ليس فقط لأصحاب المؤسسة، ولكن أيضا للمستثمرين. إذا كان على الأول أن يفهم متى يصبح الإنتاج مربحا، فيجب على الأخير أن يكون على علم بقيمة هذا المؤشر من أجل اتخاذ قرار مستنير بشأن توفير التمويل.

ما هي نقطة التعادل وماذا تظهر؟

يساعد هذا المؤشر على فهم متى تتوقف الشركة عن تكبد الخسائر، ولكنها غير قادرة بعد على تحقيق الربح. وفي الوقت نفسه، فإن إنتاج وبيع أي وحدة إنتاج إضافية يستلزم تكوين الربح. وبالتالي، فإن نقطة التعادل هي نقطة انطلاق معينة يمكن للمؤسسة أن تبدأ من خلالها في التطور بفعالية. أولئك. هذا المؤشر هو نوع من المؤشرات التي تشير إلى أن الشركة تسير على الطريق الصحيح.

ويسمى هذا المؤشر أيضا عتبة الربحيةأو ببساطة أفضل الممارسات البيئية(من الانجليزية نقطة التعادل). إنه يميز حجم إنتاج المنتج الذي تكون فيه عائدات بيعه مساوية لتكاليف إنتاجه.

ما المعنى الاقتصادي لتحديد قيمة هذا المؤشر؟ تشير عتبة الربحية إلى قدرة المؤسسة على استرداد تكاليفها.

تحدث نقطة التعادل عندما يتم تغطية النفقات من الدخل. تسجل الشركة الربح عند تجاوز هذا المؤشر. وإذا لم يتحقق هذا المؤشر فإن الشركة تتكبد خسائر.

لذلك تظهر نقطة التعادل:

- المستوى الذي تبدأ الشركة في تسجيل الأرباح فوقه؛

- الحد الأدنى المستوى المسموح بهالإيرادات، عندما تنخفض إلى ما دون ذلك يتوقف الإنتاج عن السداد؛

- الحد الأدنى المقبول للتسعير، والذي لا يمكن للمرء أن ينخفض دونه.

بالإضافة إلى ذلك، فإن تحديد هذا المؤشر يسمح بما يلي:

- تحديد المشاكل المرتبطة بالتغيرات في نقطة التعادل مع مرور الوقت؛

- تحديد كيفية القيام بذلك التغيير المحتملحجم إنتاج المنتج أو إنتاجه بأسعار متفاوتة؛

- احسب المبلغ الذي يُنصح به لتقليل الإيرادات حتى لا تتكبد خسائر.

يساعد تحديد حد الربحية المستثمرين على تحديد ما إذا كان مشروع معين يستحق التمويل إذا حقق التعادل لحجم مبيعات معين.

فيديو - تحليل نقطة التعادل:

وهكذا الأغلبية قرارات الإدارةيتم قبولها فقط بعد حساب نقطة التعادل. يساعد هذا المؤشر في حساب القيمة الحرجة لحجم المبيعات حيث تصبح تكاليف الشركة مساوية للإيرادات من مبيعات البضائع. حتى الانخفاض الطفيف في هذا المؤشر سيشير إلى بداية إفلاس الشركة.

مهم! عندما تتجاوز الشركة نقطة التعادل، ستبدأ في تسجيل الأرباح. وحتى ذلك الحين، فإنها تعمل بخسارة.

صيغ الحساب

يمكن قياس عتبة الربحية من الناحية المادية أو النقدية.

في كلتا الحالتين، لتحديد عتبة الربحية، من المهم أولاً حساب تكاليف المؤسسة. وللقيام بذلك، قدمنا مفهوم التكاليف الثابتة والمتغيرة.

سعر ثابتلا تتغير بمرور الوقت ولا تعتمد بشكل مباشر على حجم المبيعات. ومع ذلك، فإنها يمكن أن تتغير أيضًا تحت تأثير العوامل التالية، على سبيل المثال:

- التغيرات في أداء الشركة؛

- التوسع في الإنتاج.

- التغيرات في أسعار الإيجار.

- التغيرات في الظروف الاقتصادية العامة ، إلخ.

وتشمل هذه عادةً التكاليف التالية:

- دفع نفقات الإدارة؛

- إيجار؛

- خصومات الاستهلاك.

اسعار متغيرةهي قيمة غير مستقرة أكثر، والتي تعتمد على التغيرات في حجم الإنتاج. يشمل هذا النوع من التكلفة ما يلي:

- دفع الأجور والخصومات الأخرى للعمال؛

- تكاليف المواد الخام وشراء المواد اللازمة؛

- شراء المكونات والمنتجات شبه المصنعة؛

- دفع الطاقة.

وبناء على ذلك، فإن مقدار التكاليف المتغيرة سيكون أعلى، كلما زاد حجم الإنتاج وحجم المبيعات.

التكاليف المتغيرة لكل وحدة من السلع المصنعة لا تتغير عندما يتغير حجم إنتاجها! فهي دائمة مشروطة.

بعد أن حددنا مفهوم التكاليف وأنواعها، دعونا نتعرف على كيفية حساب نقطة التعادل (BEP) عينيا. للقيام بذلك نستخدم الصيغة التالية:

أفضل الممارسات البيئية (من الناحية المادية) = التكاليف الثابتة / (سعر بيع الوحدة - التكاليف المتغيرة لكل وحدة)

يُنصح باستخدام هذه الصيغة عندما تعمل المؤسسة فقط في إنتاج نوع واحد من المنتجات. ومع ذلك، هذا نادر للغاية. إذا كانت المؤسسة تنتج مجموعة واسعة من المنتجات، فسيتم حساب المؤشرات لكل نوع بشكل منفصل باستخدام صيغة موسعة خاصة.

عند حساب نقطة التعادل من الناحية النقديةيتم استخدام صيغة أخرى:

أفضل الممارسات البيئية (من الناحية النقدية) = (التكاليف الثابتة / الربح الحدي) * الإيرادات من مبيعات المنتجات

لإجراء الحسابات الصحيحة، نستخدم البيانات الفعلية عن التكاليف والإيرادات للفترة التي تم تحليلها. وفي هذه الحالة، ينبغي استخدام المؤشرات التي تتعلق بنفس فترة التحليل.

ومع ذلك، فإن استخدام هذه الصيغة صحيح عند تحديد أفضل الممارسات البيئية مع الربح الهامشي، وهو أمر إيجابي. إذا كانت سلبية، فسيتم تعريف قيمة أفضل الممارسات البيئية على أنها مجموع التكاليف الثابتة والمتغيرة ذات الصلة بفترة معينة.

فيديو عن أهمية تحديد حد الربحية في الأعمال:

أو يمكنك استخدام صيغة أخرى لحساب حد الربحية:

BEP (من الناحية النقدية) = التكاليف الثابتة / KMD,

حيث KMD هو معامل الربح الحدي.

في هذه الحالة، يمكن تحديد KMR عن طريق قسمة MR (الدخل الهامشي) على الإيرادات أو السعر. وفي المقابل، يتم الحصول على MD باستخدام إحدى الصيغ التالية:

مد = الخامس - بزو،

حيث B هو الإيرادات،

VZO – التكاليف المتغيرة لحجم المبيعات.

مد = ج - PZE،

حيث C هو السعر،

PZE – التكاليف المتغيرة لكل وحدة من البضائع.

أمثلة الحساب

لمزيد من الوضوح، دعونا نلقي نظرة على أمثلة لحساب نقطة التعادل باستخدام مثال المؤسسة والمتجر.

لمؤسسة صناعية

لنفترض أن الشروط التالية معطاة. تنتج الشركة نوع واحد من المنتجات. وفي الوقت نفسه، تبلغ تكلفة وحدة الإنتاج 50000 روبل. السعر – 100000 روبل. التكاليف الثابتة - 200000 روبل. من الضروري حساب الحد الأدنى لحجم السلع المنتجة التي ستصل عندها المؤسسة إلى عتبة الربحية. أولئك. نحن بحاجة لحساب أفضل الممارسات البيئية من الناحية المادية. دعنا نستخدم الصيغة أعلاه ونحصل على:

أفضل الممارسات البيئية (من الناحية المادية) = 200,000/(100,000-50,000) = 40 (وحدات المنتج).

الخلاصة: وبالتالي، عند إنتاج ما لا يقل عن 40 وحدة من المنتج، ستصل المؤسسة إلى نقطة التعادل. الزيادة في حجم المنتجات التي تنتجها المؤسسة ستؤدي إلى الربح.

للمتجر

في المثال التالي، سوف نقوم بحساب نقطة التعادل لمتجر ما. لنفترض أن المتجر عبارة عن محل بقالة وله التكاليف الثابتة التالية (بالروبل):

- إيجار المساحة 80.000؛

- رواتب المديرين – 60.000؛

- أقساط التأمين - 18000؛

- فواتير الخدمات - 10000.

المجموع: 168000 (روبل).

كما تعطي الشروط قيم متغيرات التكلفة:

- دفع الطاقة - 5000؛

- تكاليف المواد الخام – 10000.

- المجموع: 15000 (روبل).

لنفترض أن مبلغ الإيرادات هو 800000 روبل. دعونا نحدد BEP في من حيث القيمة. أولا، دعونا نحسب الربح الهامشي. للقيام بذلك، اطرح التكاليف المتغيرة من الإيرادات واحصل على 800000 - 15000 = 785000، ثم سيكون KMD 785000 / 800000 = 0.98.

ثم ستكون نقطة التعادل مساوية للتكاليف الثابتة مقسومة على المعامل الناتج، أو 168000/0.98 = 171429 روبل.

الخلاصة: وبالتالي يجب على المتجر أن يبيع بضائع بقيمة 171.429 روبل حتى يكون الدخل أكبر من النفقات. ستجلب جميع المبيعات اللاحقة ربحًا صافيًا للمتجر.

جدول

للعثور على عتبة الربحية، يمكنك استخدام طريقة رسوميةحساب هذا المؤشر. وللقيام بذلك، سوف نعرض على الرسم البياني التكاليف الثابتة والمتغيرة، بالإضافة إلى التكاليف الإجمالية (الإجمالية). تتوافق نقطة التعادل بيانياً مع نقطة تقاطع منحنيات إجمالي الإيرادات وإجمالي التكلفة.

دعونا ننظر إلى هذا مع مثال.

يتم توفير الشروط التالية (بالروبل):

- مبلغ الإيرادات - 100000؛

- مخرجات الإنتاج – 100 (قطعة)؛

- التكاليف الثابتة – 25000؛

- التكاليف المتغيرة – 30.000.

بعد وضع علامة على هذه البيانات على الرسم البياني، نحصل على الاستنتاج التالي: ستكون المؤسسة عند نقطة التعادل عندما تحصل على دخل بمبلغ 35700 روبل. وبالتالي، إذا قامت المؤسسة ببيع البضائع بكميات تزيد عن 35 وحدة، فسوف تسجل ربحا.

حساب نقطة التعادل باستخدام الصيغ في Excel

من السهل جدًا والمريح حساب حد الربحية باستخدامه باستخدام اكسل— للقيام بذلك، تحتاج فقط إلى إدخال البيانات الأولية في الجدول المناسب، وبعد ذلك، باستخدام الصيغ المبرمجة، سنحصل على قيمة عتبة الربحية لحالتنا، سواء من الناحية النقدية أو العينية.

تحميل حساب نقطة التعادل في برنامج Excel باستخدام مؤسسة التصنيع، متخصصة في إنتاج قطع الغيار في الصناعة الهندسية، يمكنك استخدامها.

يتم تقديم الرسم البياني والصيغة لحساب نقطة التعادل في Excel للحالة العامة